Prijenos revalorizacijske pričuve u kapital i porez na dobitak

Revalorizaciju treba provoditi redovito, tako da se knjigovodstvena vrijednost ne razlikuje bitno od svote fer vrijednosti na dan bilance. Fer vrijednost zemljišta i zgrada, postrojenja i opreme je njihova tržišna vrijednost utvrđena procjenom koju obavljaju profesionalni procjenitelji.

U slučaju nematerijalne imovine revalorizacija može biti izazov zbog nepostojanja aktivnog tržišta. Prema MRS-u 38 Nematerijalna imovina, u takvim okolnostima vrijednost te imovine treba iskazati prema trošku nabave smanjenom za akumulirani ispravak vrijednosti odnosno za akumulirane gubitke od smanjenja vrijednosti imovine.

Kad se knjigovodstvena vrijednost nekog sredstva poveća zbog revalorizacije to povećanje treba izravno pripisati glavnici pod nazivom revalorizacijska pričuva.

Kad se knjigovodstvena vrijednost nekog sredstva smanji zbog provedene revalorizacije, to smanjenje se evidentira kao gubitak (rashod) u računu dobitka i gubitka, osim u slučaju kada je ta imovina revalorizirana. Kad se smanjuje vrijednost dugotrajne materijalne odnosno nematerijalne imovine koja je revalorizirana, tada se gubitak od smanjenja vrijednosti te imovine priznaje na teret revalorizacijske pričuve do svote revalorizacije za tu imovinu, a ostatak ako postoji, kao rashod u računu dobiti i gubitka.

U nastavku je primjer revalorizacije zemljišta na višu vrijednost od knjigovodstvene i kreiranje odgođene porezne obveze.

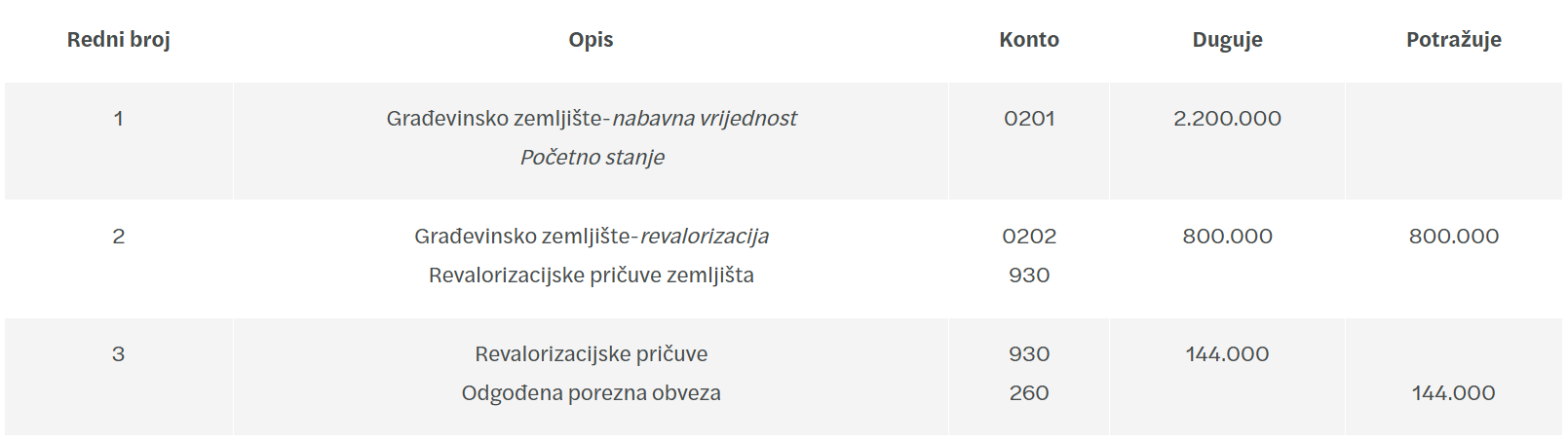

Primjer 1 – Revalorizacija zemljišta

Društvo XY provodi revalorizaciju zemljišta čija je nabavna vrijednost 2.200.000 eura, a fer vrijednost zemljišta koju je procjenom utvrdio neovisni stručni procjenitelj je 3.000.000 eura. Na temelju navedenoga učinak revalorizacije utvrđuje se u svoti od 800.000 eura. Društvo XY obveznik je poreza na dobit od 18%.

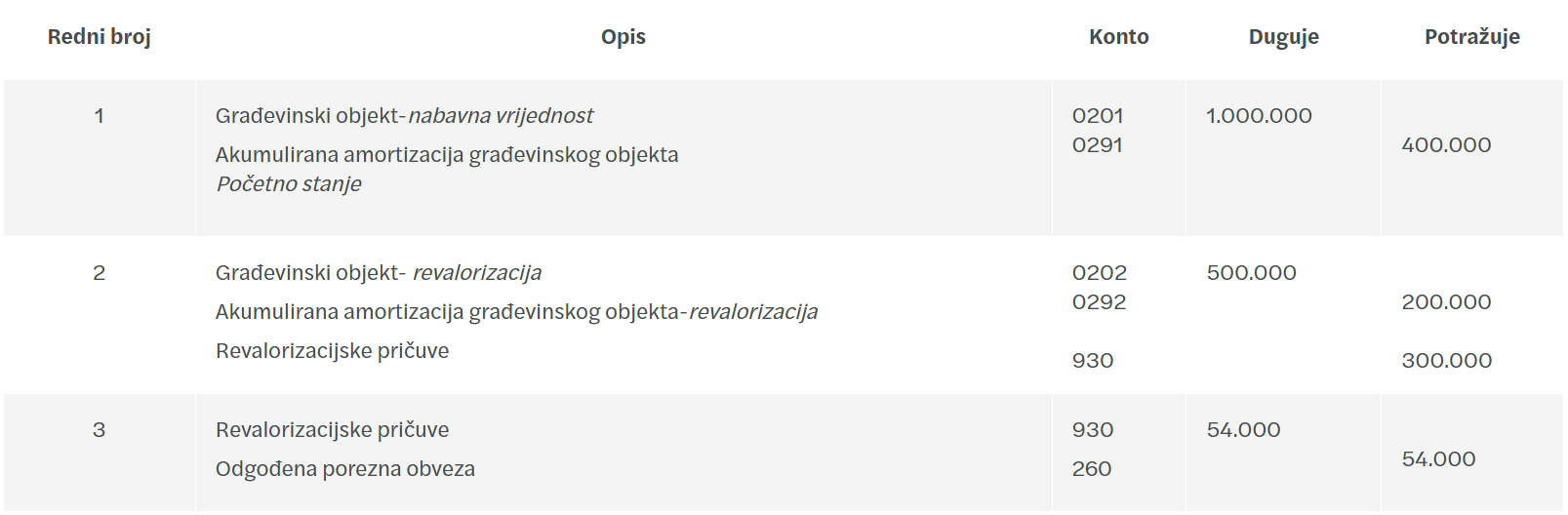

U nastavku je primjer revalorizacije građevinskog objekta i kreiranje odgođene porezne obveze.

Primjer 2.

Društvo YY odlučilo je primijeniti model revalorizacije građevinskog objekta. Ovlašteni procjenitelj je procijenio vrijednost nekretnine na iznos 900.000 eura na dan 31.12.20xx. U knjigovodstvu vrijednost na dan 31.12.20xx nabavna vrijednost evidentirana je u iznosu od 1.000.000 eura, a akumulirana amortizacija u iznosu 400.000 eura. Društvo YY obveznik je poreza na dobit od 18%.

PRIJENOS REVALORIZACIJSKE PRIČUVE U KAPITAL DRUŠTVA

Revalorizacijska pričuva koja nastaje revalorizacijom nekretnina ili nematerijalne imovine prenosi se u zadržani dobitak obračunom amortizacije i dalje putem prodaje ili drugog načina otuđenja, dok se za zemljište prenosi u zadržani dobitak tek u trenutku prodaje.

Revalorizacijska pričuva nastala revalorizacijom dugotrajne materijalne i nematerijalne imovine može se prenijeti u zadržani dobitak u nekoliko navedenih situacija:

- kada prestane priznavanje imovine,

- kada je imovina povučena iz uporabe,

- kada je imovina otuđena ili,

- postupno uporabom kada se revalorizirana dugotrajne materijalna i nematerijalna imovina amortizira.

POREZNI ASPEKT REVALORIZACIJE IMOVINE

Kad se govori o poreznom motrištu revalorizacije, uglavnom se misli na osnovicu poreza na dobitak budući da ostali porezi nisu sporni, tj. ne nastaje ni obveza za plaćanje poreza na dodanu vrijednost niti poreza na dohodak ili nekog drugog poreza.

Odredbe Pravilnika o porezu na dobit (čl. 9. st. 1.) jasno utvrđuju da se sva izravna povećanja dobitka i svih oblika kapitala osim propisanih iznimaka, smatraju povećanjem kapitala koje čine oporeziva povećanja gospodarskih koristi. Pravilnik o porezu na dobit također propisuje koja se to povećanja kapitala ne smatraju oporezivima, pa se posebno navode:

- revalorizacijska pričuva,

- pričuve za vrijednosna usklađenja financijske imovine,

- ulaganja dioničara ili članova društva,

- upisani kapital društva,

- dobitci od prodaje vlastitih dionica i udjela (pričuva kapitala, kapitalni dobitak).

Odredbe Pravilnika poreza na dobit polaze od pretpostavke oporezivanja samo ostvarenih dobitaka, a ne i neostvarenih. Ostvareni dobitak je kada se materijalna i nematerijalna imovina proda ili otuđi ili potroši na neki drugi način.

Naime, prema uobičajenim shvaćanjima revalorizacija imovine nije ostvareni dobitak već onaj koji bi se tek mogao ostvariti uporabom ili prodajom revalorizirane dugotrajne materijalne i nematerijalne imovine.

Sve navedeno upućuje na zaključak da se oblikovanje revalorizacijske pričuve ne uključuje u poreznu osnovicu.

No, ostvarena revalorizacijska pričuva se oporezuje. Prijenosom u zadržani dobitak revalorizacijska pričuva postaje ostvarenim dobitkom, čime se uvećava osnovica poreza na dobitak za svotu realiziranih pričuva bilo kroz obračun amortizacije bilo kroz prodaju.

Kada se imovina proda ili na sličan način otuđi ili povuče iz uporabe, revalorizacijska se pričuva, odnosno nerealizirani dobitak, realizira odnosno postaje dijelom kapitala, tj. ostvareni dobitak. Korištenjem odnosno uporabom imovine i obračunom amortizacije svota realizirane revalorizacijske pričuve koju čini razlika između amortizacije utvrđene na revaloriziranoj knjigovodstvenoj vrijednosti imovine i amortizacije utvrđene na izvornom trošku nabave imovine transferira se u zadržani dobitak. U prijavi poreza na dobit to predstavlja povećanje porezne osnovice.

Valja imati na umu činjenicu da je u čl. 13. st.3. Pravilnika o porezu na dobit utvrđeno da ako se neostvareni dobitci iskazuju u računu dobitka i gubitka, tada se s njima postupa kao da su ostvareni pa se oporezuju.