Steuerfreie Mitarbeiterprämien für 2026: Viel Bürokratie für wenig Steuerfreiheit

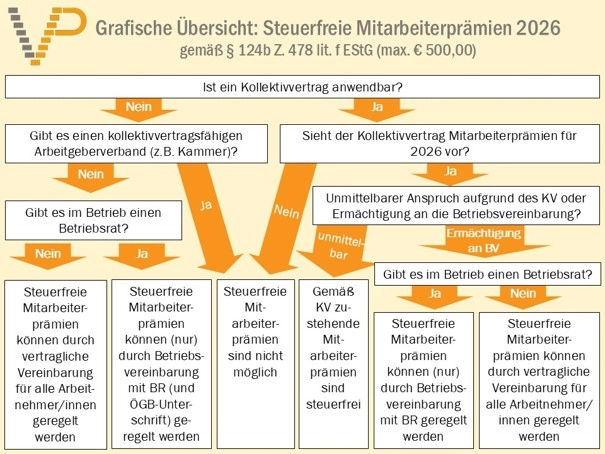

Bemerkenswert ist darüber hinaus, dass dieselben umständlichen Formalvoraussetzungen herangezogen werden, wie sie bei der Mitarbeiterprämie 2024 (!!!) maßgeblich waren (siehe damals § 124b Z. 447 EStG). Für die Steuerfreiheit von Mitarbeiterprämien 2026 soll demnach (wieder) erforderlich sein, dass die Zahlung auf einer lohngestaltenden Vorschrift beruht, wobei als solche ausschließlich die folgenden Regelungsgrundlagen anerkannt werden:

- Kollektivvertrag;

- Betriebsvereinbarung (zwischen Arbeitgeber:in und Betriebsrat), die auf Grundlage einer ausdrücklichen kollektivvertraglichen Ermächtigung abgeschlossen wird;

- Betriebsvereinbarung (zwischen Arbeitgeber:in und Betriebsrat), wenn auf Arbeitgeber:innenseite ein kollektivvertragsfähiger Vertragsteil fehlt (in der Praxis betrifft das z.B. viele Vereine) und die Betriebsvereinbarung von der zuständigen Gewerkschaft mitunterfertigt wird;

- in betriebsratslosen Betrieben: Vereinbarung für alle Arbeitnehmer:innen, wenn es eine ausdrückliche kollektivvertragliche Ermächtigung zur Regelung auf Betriebsebene gibt oder ein kollektivvertragsfähiger Vertragsteil auf Arbeitgeber:innenseite fehlt.

Das „Regelungsmonopol“ für steuerfreie Mitarbeiterprämien im Jahr 2026 soll somit prinzipiell bei den KV-Parteien liegen, d.h. der Kollektivvertrag regelt Mitarbeiterprämien entweder selbst (Variante 1.) oder sieht eine Öffnungsklausel für eine Betriebsvereinbarung vor (Variante 2.). Die Varianten 3. und 4. sind „KV-Surrogate“ bei fehlendem KV-fähigem Arbeitgeber:innenverband bzw. fehlendem Betriebsrat.

Das bedeutet: Wenn es eine kollektivvertragsfähige Körperschaft gibt (somit z.B. bei allen Betrieben, die Mitglied in der Wirtschaftskammer, in einer anderen KV-fähigen Kammer oder in einem KV-fähigen freiwilligen Arbeitgeberverband sind), können steuerfreie Mitarbeiterprämien im Jahr 2026 ausschließlich durch Kollektivvertrag ermöglicht werden. Ist daher ein KV-fähiger Arbeitgeberverband vorhanden, der aber zum Thema Mitarbeiterprämien für 2026 keinen Kollektivvertrag abschließt, scheiden steuerfreie Mitarbeiterprämien im Jahr 2026 aus.

Link zur Regierungsvorlage für das Budgetmaßnahmengesetz 2026:

https://www.parlament.gv.at/gegenstand/XXVIII/I/504

Kritische Anmerkung: Bereits die frühere Regelung für 2024 hatte sich als unnötig bürokratieintensiv erwiesen und zahlreiche Auslegungsfragen und Rechtsunsicherheiten ausgelöst. Vor diesem Hintergrund erscheint es nur schwer nachvollziehbar, weshalb nun erneut auf diese wenig überzeugende Konstruktion aus 2024 zurückgegriffen wird. Zusätzlich wird die Attraktivität der Mitarbeiterprämien 2026 durch die betragsmäßig deutlich reduzierte Steuerbegünstigung weiter geschmälert. Die Gesetzwerdung bleibt zwar noch abzuwarten, es ist aber mit keinen nennenswerten inhaltlichen Änderungen gegenüber der Regierungsvorlage mehr zu rechnen.

Der folgende Entscheidungsbaum soll bei der Beurteilung helfen, ob im jeweiligen Betrieb steuerfreie Mitarbeiterprämien für 2026 in Frage kommen oder nicht:

Abbildung Quelle: Vorlagenportal.at