Fiscalité des SCI françaises : Ce que tout résident suisse doit savoir !

Les SCI françaises peuvent entraîner des conséquences fiscales complexes pour les résidents suisses. Découvrez l’impact de l’arrêt du Tribunal fédéral sur les biens locatifs et l’impôt sur la fortune.

Alors que de nombreux résidents suisses investissent dans de l’immobilier locatif français au travers de sociétés civiles immobilières françaises (SCI), le traitement fiscal des SCI par les autorités fiscales suisses est complexe et fait l’objet de certaines incertitudes.

L’arrêt du Tribunal fédéral du 13 décembre 2022 (2C_365/2021) relatif à un cas vaudois a permis de clarifier le traitement fiscal suisse applicable aux SCI françaises en matière d’impôt sur la fortune tout en en complexifiant l’application pratique.

Cet article se limite à couvrir le traitement fiscal des SCI détenant de l’immobilier locatif, à l’exclusion donc des SCI détenant de l’immobilier à usage personnel (résidences principale ou secondaire).

Régime fiscal suisse applicable aux SCI

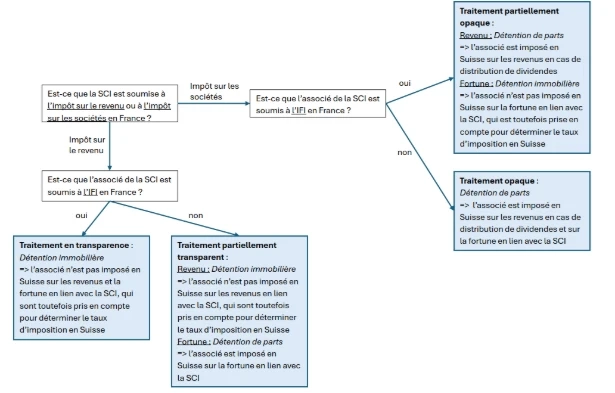

Tout d’abord, il faut souligner que les SCI ne font pas partie des sociétés réglementées par le droit suisse, et, de ce fait, ces véhicules d’investissement restent inconnus du droit commercial suisse. Il en résulte que le traitement fiscal suisse applicable aux SCI dépend du traitement fiscal en France. Pour déterminer le traitement fiscal des SCI en France, il faut se poser les questions suivantes :

La SCI est-elle soumise à l’impôt sur le revenu ou à l’impôt sur les sociétés en France ?

Selon la réglementation française, les SCI peuvent être soumises à l’impôt sur le revenu ou à l’impôt sur les sociétés en France. Il s’agit, en principe, d’un choix laissé aux associés de la SCI. Le traitement fiscal en Suisse dépendra donc du régime fiscal choisi en France.

L’impôt sur la fortune immobilière français est-il dû en lien avec la SCI ?

La nouvelle jurisprudence du Tribunal fédéral précise notament que le traitement fiscal en Suisse en matière d’impôt sur la fortune dépend désormais de l’assujettissement, ou non, de l’actionnaire suisse à l’impôt sur la fortune immobilière français (IFI). Pour rappel, l’IFI s’applique lorsque la valeur nette du patrimoine immobilier français, après déduction des dettes, excède EUR 1.3 mio.

Par conséquent, en fonction des réponses aux questions précédentes, il en résulte des conséquences fiscales différentes pour les résidents suisses détenant des parts dans des SCI. Ainsi, il se dégage 4 régimes fiscaux applicables distincts dont vous trouverez une synthèse ci-après.

Il est important de préciser que le schéma ci-dessus représente une synthèse de notre compréhension du traitement fiscal suisse actuel applicable aux SCI faisant suite à la publication de l’arrêt du TF précité. Néanmoins, nous ne pouvons pas exclure que certains cantons prévoient en pratique certaines spécificités.

Que faire aujourd’hui ?

La détention de SCI implique aujourd’hui une complexité fiscale importante, avec de nombreux paramètres à prendre en compte. Il est donc essentiel de s’assurer que ces structures d’investissement soient correctement traitées et déclarées auprès des autorités fiscales suisses.

Dans ce contexte, il convient notamment de :

- déterminer ou confirmer le régime fiscal suisse applicable à vos SCI en fonction de votre situation ;

- préparer votre déclaration d’impôt suisse en reportant correctement les éléments liés à vos SCI selon le régime retenu.

À défaut d’une telle analyse et d’une déclaration adéquate dès le départ, les autorités fiscales pourraient être amenées à corriger les éléments imposables liés à la SCI, que ce soit à tort ou à raison, avec à la clé un risque de procédure litigieuse souvent longue, coûteuse et contraignante.

Auteurs : Emina Husejnovic-Selimovic et Quentin Eiselé

Plus d’infos ?