Besteuerung französischer Immobiliengesellschaften (SCI): Was in der Schweiz ansässige Personen wissen müssen

Französische SCI können für Personen mit Wohnsitz in der Schweiz komplexe Steuerfolgen haben. Erfahren Sie, was das Bundesgerichtsurteil für Mietliegenschaften und die Vermögenssteuer bedeutet.

Während viele in der Schweiz ansässige Personen in französische Immobiliengesellschaften (SCI) investieren, um in französische Mietimmobilien zu investieren, ist die steuerliche Behandlung von SCI durch die Schweizer Steuerbehörden komplex und mit Unsicherheiten verbunden.

Das Urteil des Bundesgerichts vom 13. Dezember 2022 (2C_365/2021) in einem Fall aus dem Kanton Waadt hat zwar die steuerliche Behandlung französischer SCI in der Schweiz in Zusammenhang mit der Vermögenssteuer geklärt, gleichzeitig jedoch auch zu einer erhöhten Komplexität geführt.

Dieser Artikel beschränkt sich ausschliesslich auf die steuerliche Behandlung von SCI, die Mietliegenschaften halten, und schliesst SCI aus, die Immobilien für den Eigenbedarf (Haupt- oder Zweitwohnsitz) halten.

In der Schweiz geltende steuerliche Behandlung von SCI

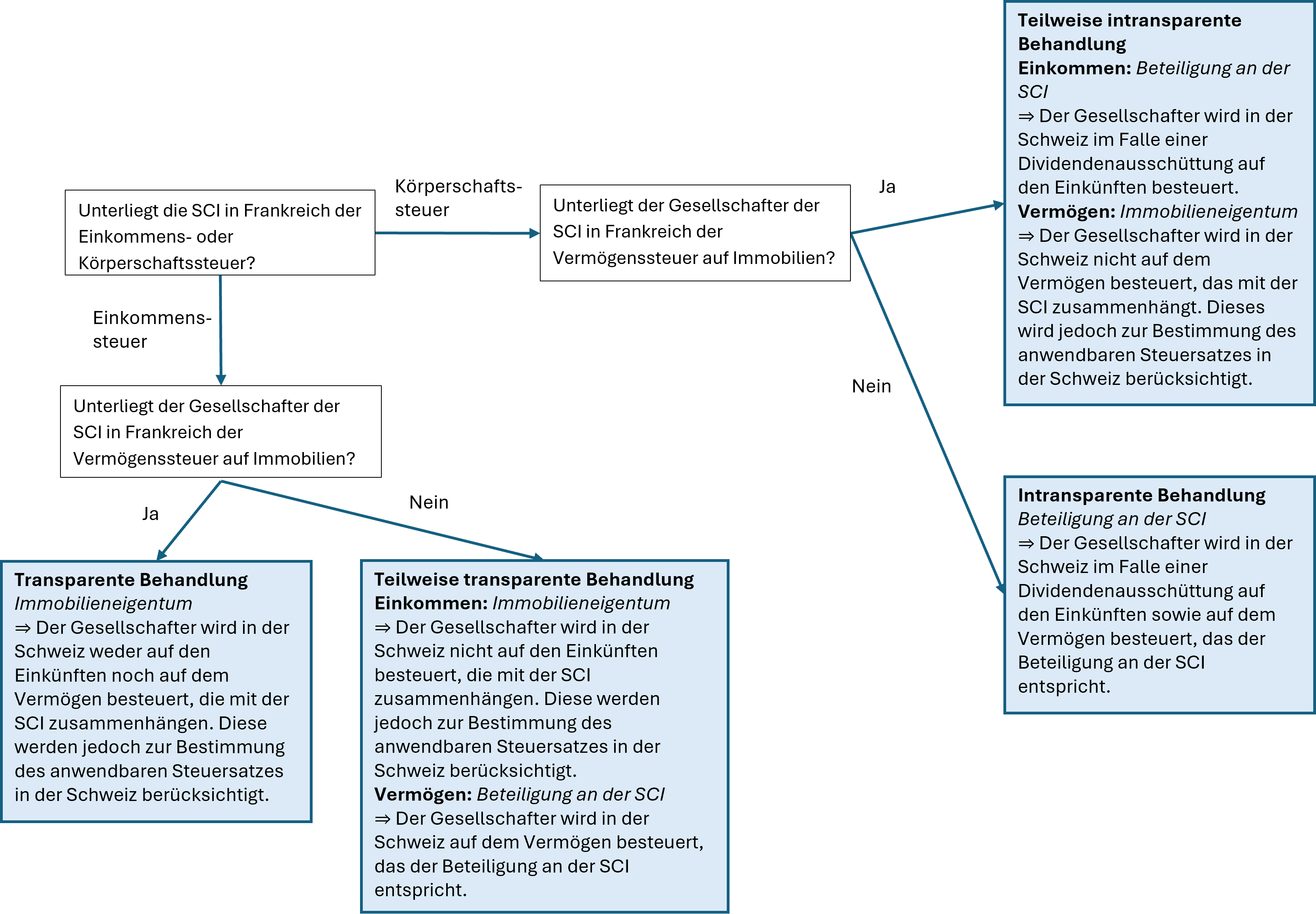

Zunächst ist zu betonen, dass SCI keine nach schweizerischem Recht geregelte Gesellschaftsformen sind und diese Anlagevehikel daher vom Schweizer Handelsrecht nicht erfasst werden. Daraus folgt, dass die steuerliche Behandlung von SCI in der Schweiz von der steuerlichen Behandlung von SCI in Frankreich abhängt. Um diese zu bestimmen, sind insbesondere folgende Fragen relevant:

Unterliegt die SCI in Frankreich der Einkommensteuer oder der Körperschaftsteuer?

Gemäss den französischen Vorschriften können SCI in Frankreich entweder der Einkommensteuer oder der Körperschaftsteuer unterliegen. Grundsätzlich liegt diese Wahl bei den Gesellschaftern der SCI. Die steuerliche Behandlung in der Schweiz hängt daher von der in Frankreich gewählten Steuerregelung ab.

Ist im Zusammenhang mit der SCI die französische Immobilienvermögenssteuer zu entrichten?

Die neue Rechtsprechung des Bundesgerichts stellt klar, dass die steuerliche Behandlung in der Schweiz im Bereich der Vermögenssteuer davon abhängt, ob der Schweizer Gesellschafter der französischen Immobilienvermögenssteuer (IFI) unterliegt oder nicht. Zur Erinnerung: Die IFI kommt zur Anwendung, wenn der Nettowert des französischen Immobilienvermögens nach Abzug der Schulden EUR 1,3 Mio. übersteigt.

Abhängig von der Beantwortung dieser Fragen ergeben sich unterschiedliche steuerliche Konsequenzen für in der Schweiz ansässige Personen, die Anteile an SCI halten. Daraus ergeben sich vier unterschiedliche steuerliche Behandlungsregime, die im Folgenden zusammengefasst werden.

Es ist wichtig zu betonen, dass das obige Schema eine Zusammenfassung unserer Auslegung der aktuellen steuerlichen Behandlung von SCI in der Schweiz darstellt, wie sie sich aus dem oben genannten Urteil des Bundesgerichts ergibt. Es kann jedoch nicht ausgeschlossen werden, dass einzelne Kantone in der Praxis spezifische Ansätze verfolgen.

Was ist nun zu tun?

Der Besitz von Beteiligungen an SCI ist mit erheblicher steuerlicher Komplexität verbunden, da zahlreiche Faktoren zu berücksichtigen sind. Es ist daher unerlässlich, sicherzustellen, dass diese Investitionsstrukturen korrekt behandelt und bei den Schweizer Steuerbehörden gemeldet werden.

In diesem Zusammenhang ist insbesondere Folgendes sicherzustellen:

- Bestimmung bzw. Bestätigung der für Ihre SCI geltende schweizerische Steuerregelung entsprechend Ihrer Situation;

- die korrekte Deklaration Ihrer SCI in Ihrer Schweizer Steuererklärung gemäss dem gewählten Regime.

Ohne eine entsprechende Analyse und korrekte Deklaration von Beginn an besteht das Risiko, dass die Steuerbehörden die steuerpflichtigen Posten im Zusammenhang mit der SCI anpassen – zutreffend oder nicht –, was das Risiko eines häufig langwierigen, kostspieligen und belastenden Rechtsstreits mit sich bringt.

Autoren: Emina Husejnovic-Selimovic and Quentin Eiselé

Kontakt