Trung tâm Tài chính Quốc tế của Việt Nam: Chiến lược, Cấu trúc và Tương quan với các mô hình tài chính quốc tế trên thế giới

Tải xuống chi tiết bài viết tại đây.

Việt Nam đã chuyển từ giai đoạn thảo luận thí điểm sang một cơ chế pháp lý vận hành cho Trung tâm Tài chính Quốc tế (TTTCQT). Khung pháp lý này hiện được đặt trên nền tảng nghị quyết của Quốc hội và một hệ thống nghị định hướng dẫn, theo mô hình "một trung tâm, hai điểm đến" trải rộng tại Thành phố Hồ Chí Minh và Đà Nẵng. Đối với các định chế tài chính quốc tế và các nhà cung cấp dịch vụ đang đánh giá thị trường Việt Nam, bước chuyển này có ý nghĩa quan trọng vì nó biến định hướng chính sách trước đây thành một cơ chế đã được ban hành, có thể cấp phép, với ưu đãi thuế cụ thể, cơ chế ngoại hối khác biệt, và các quy định riêng của TTTCQT được ưu tiên áp dụng trong một số lĩnh vực điều chỉnh so với pháp luật chung của Việt Nam.

Từ góc nhìn của nhà đầu tư, thiết kế của cơ chế TTTCQT đặt ra một số vấn đề thường thấy đối với các cơ chế đặc thù:

Báo cáo này tóm lược (1) định vị chính sách và sự khác biệt giữa hai điểm đến, (2) khung pháp lý đã được ban hành ở cấp độ tổng quan, cũng như (3) cách tiếp cận so sánh chuẩn để đánh giá cơ chế của Việt Nam với các mô hình TTTCQT trên thế giới.

Sáng kiến TTTCQT của Việt Nam được định vị như một nỗ lực cấp quốc gia nhằm phát triển nền tảng dịch vụ tài chính có năng lực cạnh tranh toàn cầu trong khuôn khổ một cơ chế chuyên biệt, đồng thời thúc đẩy quá trình hội nhập của đất nước vào thị trường tài chính quốc tế. Mô hình "một trung tâm, hai điểm đến" là một TTTCQT thống nhất với định vị khác biệt cho mỗi thành phố, nhằm hạn chế trùng lặp nội bộ và gắn trọng tâm sản phẩm với lợi thế so sánh của từng địa phương.

Thành phố Hồ Chí Minh  | Đà Nẵng  |

TP.Hồ Chí Minh: định hướng phát triển thành một hệ sinh thái tài chính toàn diện, phục vụ khu vực Đông Dương và Mekong. Các lĩnh vực trọng tâm điển hình: ngân hàng và thị trường vốn; dịch vụ quản lý quỹ/tài sản; công nghệ tài chính và hạ tầng thanh toán; hệ sinh thái dịch vụ chuyên nghiệp. | Đà Nẵng: định vị chuyên biệt hơn, gắn chặt với các chủ đề đổi mới sáng tạo và tài chính bền vững. Các lĩnh vực trọng tâm điển hình: tài chính xanh/bền vững; đổi mới và thử nghiệm có kiểm soát các mô hình mới; tài sản kỹ thuật số và các dự án thí điểm thanh toán kỹ thuật số; tài chính và dịch vụ gắn liền với thương mại. |

Các tài liệu triển khai cũng nhấn mạnh việc phát triển các thị trường mới và nền tảng đổi mới, cho thấy TTTCQT được kỳ vọng hỗ trợ cả hoạt động trung gian tài chính truyền thống lẫn các nền tảng thị trường mới.

TTTCQT của Việt Nam hiện đã được hỗ trợ bởi một khung pháp lý toàn diện, chuyên biệt, đánh dấu bước chuyển quan trọng từ giai đoạn thảo luận chính sách thí điểm sang cơ chế quản lý có khả năng vận hành.

Ý nghĩa đối với các định chế tài chính: các văn bản này cùng nhau tạo lập hạ tầng pháp lý nền tảng cho việc cấp phép, giám sát và vận hành hằng ngày của TTTCQT.

TTTCQT của Việt Nam đi theo cách tiếp cận hệ sinh thái: các phân khu chức năng cho giao dịch, ngân hàng, chứng khoán và các dịch vụ liên quan, được hỗ trợ bởi các thiết chế bao gồm cơ chế giải quyết tranh chấp được thiết kế để tạo tin cậy cho các bên tham gia quốc tế. Tài liệu triển khai cũng đề cập cơ chế thử nghiệm có kiểm soát cho công nghệ tài chính, cho thấy lĩnh vực này có thể được ưu tiên sớm.

Do phạm vi chi tiết còn phụ thuộc vào văn bản triển khai và thực tiễn cấp phép, nhà đầu tư thường đánh giá phạm vi hoạt động theo ba lớp:

(1) Các lĩnh vực được ưu tiên rõ ràng:

(2) Hoạt động có thể được cấp phép và hỗ trợ vận hành:

(3) Hoạt động có tính khả thi về mặt tài trợ xét trên thực tế tuân thủ và giải quyết tranh chấp: Các dự án đáp ứng tiêu chuẩn ESG cao và sử dụng các cơ chế giải quyết tranh chấp chuyên biệt mới được thiết lập.

Một cơ chế cạnh tranh đã được đưa ra nhằm thu hút các định chế tài chính toàn cầu và các khoản đầu tư có giá trị gia tăng cao.

Chỉ số Trung tâm Tài chính Toàn cầu (GFCI) phiên bản 38, công bố tháng 9 năm 2025, xếp Thành phố Hồ Chí Minh hạng #95 trong số 120 trung tâm được đánh giá, cao hơn Bangkok (#102) và Manila (#104), nhưng thấp hơn Jakarta (#91), Labuan (#60), Kuala Lumpur (#45) và Singapore (#4). Đà Nẵng nhận được 53 lượt đánh giá trong 24 tháng trước đó, vẫn chưa đạt ngưỡng 150 lượt cần thiết để được đưa vào bảng xếp hạng.

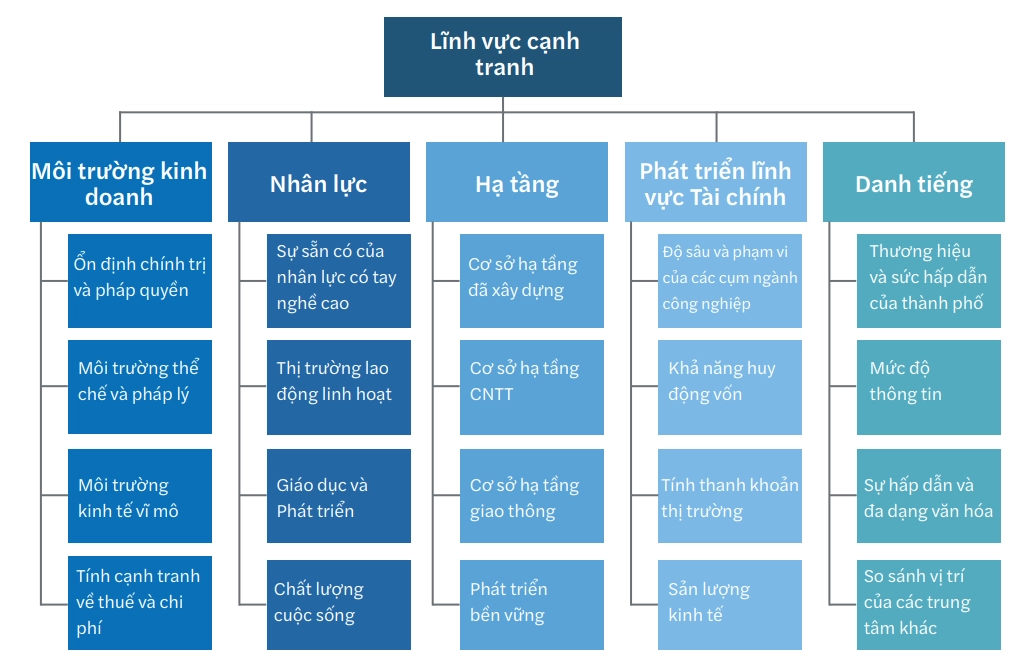

Các yếu tố được sử dụng trong mô hình GFCI được nhóm thành năm lĩnh vực năng lực cạnh tranh chính: Môi trường kinh doanh, Nguồn nhân lực, Hạ tầng, Phát triển lĩnh vực tài chính, và Danh tiếng.

Đáng chú ý, Quyết định 114/QĐ-BCĐTTTC tổ chức việc triển khai TTTCQT Việt Nam theo năm nhóm nhiệm vụ chính:

Sự tương đồng với năm yếu tố trong mô hình GFCI cho thấy mức độ trùng lặp cao, phản ánh cách tiếp cận có định hướng rõ ràng của Chính phủ Việt Nam.

| Lĩnh vực cạnh tranh theo GFCI | Những gì chính phủ đã ban hành | Đánh giá mức độ trùng lặp | Ghi chú về sự khác biệt/ những gì GFCI “muốn thấy” |

| 1) Môi trường kinh doanh | Khung pháp lý đặc biệt, minh bạch; cơ chế quản trị/giám sát; định hướng giải quyết tranh chấp; phối hợp giữa các cơ quan để đảm bảo tính khả thi của chế độ. | Cao | Tiêu chí “Môi trường kinh doanh” của GFCI không chỉ đánh giá chất lượng khuôn khổ pháp lý dành cho IFC mà còn xem xét sự ổn định, tính dự đoán của chính sách, chất lượng quản lý và mức độ thuận lợi của môi trường kinh doanh ở cấp quốc gia hoặc thành phố. Do đó, dù khuôn khổ pháp lý dành cho IFC được thiết kế với nhiều cơ chế ưu việt, kết quả đánh giá theo GFCI vẫn phụ thuộc vào tính nhất quán trong thực thi và trải nghiệm thực tế của các chủ thể tham gia đối với toàn bộ hệ thống. |

| 2) Phát triển lĩnh vực tài chính | Xây dựng một hệ sinh thái tài chính hiện đại bao gồm các thị trường mới (sàn giao dịch hàng hóa, giao dịch carbon), fintech/ngân hàng số; Nghị định 323 cũng định hướng TP.HCM là trung tâm dịch vụ tài chính toàn diện; Đà Nẵng là nơi thử nghiệm/tài sản số/thanh toán số và các sàn giao dịch chuyên biệt, cùng với tài chính chuỗi cung ứng. | Cao | GFCI cũng “định giá” độ sâu/tính thanh khoản, phạm vi của các tổ chức, sự tinh vi của sản phẩm và khả năng kết nối thị trường. Các tài liệu của chính phủ nêu rõ các định hướng (sàn giao dịch, nền tảng, công nghệ tài chính, tài sản kỹ thuật số) nhưng lại không đề cập nhiều đến tốc độ đạt được tính thanh khoản sâu rộng và sự tập trung của các tổ chức (thường là vấn đề thực thi/nhận thức). |

| 3) Cơ sở hạ tầng | Mục tiêu cụ thể: phát triển cơ sở hạ tầng thiết yếu—giao thông, viễn thông, hậu cần; “cơ sở hạ tầng và không gian đô thị” là một nhóm công tác riêng biệt; lộ trình của Nghị định 323 kêu gọi các dự án cơ sở hạ tầng trọng điểm và nền tảng kết nối. | Cao | Tiêu chí “Hạ tầng” của GFCI bao gồm cả hạ tầng vật chất và hạ tầng số mà các chủ thể tham gia thị trường trực tiếp trải nghiệm, như chất lượng viễn thông, nguồn cung văn phòng, khả năng kết nối, chi phí hoạt động và các tiện ích hỗ trợ. Mặc dù định hướng phát triển của IFC có sự tương đồng lớn với các tiêu chí này, kết quả cuối cùng sẽ phụ thuộc vào tiến độ triển khai và khả năng cung cấp dịch vụ theo tiêu chuẩn của các trung tâm tài chính quốc tế. |

| 4) Nhân lực | “Nguồn nhân lực và hệ sinh thái” là một nhóm nhiệm vụ chính: đào tạo/thu hút các chuyên gia tài chính chất lượng cao; xây dựng hệ sinh thái đổi mới/công nghệ tài chính; đảm bảo môi trường sống hấp dẫn cho nhân tài quốc tế. | Cao | Tiêu chí “Nguồn nhân lực” của GFCI không chỉ phản ánh quy mô lực lượng lao động mà còn đánh giá chiều sâu của đội ngũ chuyên gia giàu kinh nghiệm đạt chuẩn quốc tế và nguồn nhân lực lãnh đạo kế cận. Các kế hoạch đã ban hành đều nhấn mạnh việc đào tạo và thu hút nhân tài; tuy nhiên, yếu tố cần tiếp tục theo dõi là tốc độ và quy mô triển khai trên thực tế, đặc biệt là khả năng thu hút, giữ chân nhân sự cấp cao và xây dựng đội ngũ chuyên gia trong các lĩnh vực như tài chính cấu trúc, sản phẩm phái sinh, quản trị rủi ro, tuân thủ và trọng tài. |

| 5) Các yếu tố về danh tiếng và khác | Vấn đề được giải quyết một cách gián tiếp: nhấn mạnh vào “tiêu chuẩn quốc tế”, tính minh bạch và (trong các bản tóm tắt Kế hoạch Hành động) các thể chế giải quyết tranh chấp và giám sát, có thể tăng cường lòng tin. | Một phần | Đây là tiêu chí có khoảng cách lớn nhất giữa định hướng chính sách và kết quả thực tế. Uy tín trong GFCI chủ yếu dựa trên nhận thức của thị trường về mức độ tin cậy của hệ thống pháp luật và quản lý, tầm ảnh hưởng quốc tế, mức độ nhận diện và thành tích đã được khẳng định. Các chính sách có thể tạo nền tảng ban đầu, nhưng uy tín chỉ được hình thành thông qua quá trình thực thi nhất quán và những kết quả đã được kiểm chứng trên thực tế. |

Trong 24 tháng tới, các chỉ dấu quan trọng cần theo dõi gồm: (i) việc ban hành văn bản hướng dẫn và mức độ nhất quán; (ii) kết quả và thời gian xử lý cấp phép ban đầu; (iii) việc đưa các thiết chế giải quyết tranh chấp vào vận hành; (iv) bằng chứng về năng lực giám sát và phối hợp liên ngành.

Tóm lại, việc triển khai TTTCQT cần được thực hiện hiệu quả, toàn diện và có mục tiêu rõ ràng để tránh các rủi ro về tính toàn vẹn của quy định và sự đình trệ trong thực thi. Nếu triển khai đúng hướng, cơ chế này có thể góp phần định hình lại cách Việt Nam huy động vốn cho tăng trưởng, quản trị rủi ro và kết nối với mạng lưới vốn toàn cầu, với các tác động lan tỏa đến năng lực cạnh tranh của nền kinh tế thực và chất lượng thể chế.

Liên hệ đội ngũ Pháp lý và Tư vấn Tài chính của chúng tôi để trao đổi về cách cơ chế Trung tâm Tài chính Quốc tế Việt Nam áp dụng cho chiến lược của quý doanh nghiệp tại Việt Nam.

Tải xuống chi tiết bài viết tại đây.

Ngày 27/10/2025, Bộ Tài chính chính thức ban hành Thông tư 99/2025/TT-BTC ("Thông tư 99") hướng dẫn chế độ kế toán doanh nghiệp. Thông tư có hiệu lực từ ngày 01/01/2026 và áp dụng cho các năm tài chính bắt đầu từ hoặc sau ngày này, nghĩa là doanh nghiệp Việt Nam hiện đã bước vào giai đoạn chuyển tiếp và cần sớm đánh giá tác động đến Báo cáo tài chính ("BCTC") năm 2026.

Trung tâm Tài chính Quốc tế Việt Nam nay đã có khung pháp lý ban hành. Tìm hiểu hệ thống văn bản, ưu đãi thuế và vị trí của TP.HCM, Đà Nẵng so với các trung tâm tài chính toàn cầu.

Một trong những quyền lợi thường bị bỏ qua nhưng có giá trị tài chính đáng kể đối với người lao động nước ngoài làm việc tại Việt Nam là chế độ hưởng bảo hiểm xã hội một lần. Dù mang lại lợi ích thiết thực, quyền lợi này thường bị bỏ lỡ do người lao động chưa được thông tin đầy đủ và quy trình thực hiện còn phức tạp. Với sự hiểu biết đúng đắn và kế hoạch chuẩn bị kịp thời, người lao động nước ngoài...

Chiết khấu và phần bù chuyển hóa sự khác biệt về quyền lợi, tính thanh khoản và bất cân xứng thông tin thành giá trị. Chỉ áp dụng các điều chỉnh này khi khoản đầu tư được định giá khác biệt so với giá trị tham chiếu ban đầu, chẳng hạn hệ số công ty niêm yết so sánh hoặc DCF dựa trên quyền kiểm soát. Áp dụng sai là một trong những lỗi phổ biến nhất, và tốn kém nhất, trong định giá doanh nghiệp.

Trong bối cảnh Việt Nam tiếp tục thúc đẩy phát triển các dự án hạ tầng và công nghiệp quy mô lớn, khung pháp lý về xây dựng cũng đang được hoàn thiện nhằm tiệm cận hơn với các thông lệ xây dựng quốc tế. Luật Xây dựng Việt Nam số 135/2025/QH15 ngày 10/12/2025, có hiệu lực từ ngày 01/07/2026, đưa ra nhiều thay đổi quan trọng đối với các nhà đầu tư nước ngoài, chủ đầu tư, nhà phát triển dự án và nhà...

Trang web này sử dụng cookie.

Một số cookie là cần thiết, trong khi những cookie khác giúp chúng tôi phân tích lưu lượng truy cập, quảng cáo và mang đến trải nghiệm tùy chỉnh cho bạn.

Để biết thêm thông tin về cookie mà chúng tôi sử dụng, vui lòng tham khảo Chính sách bảo mật của chúng tôi.

Trang web này không thể hoạt động bình thường nếu không có những cookie này.

Cookie phân tích giúp chúng tôi cải thiện trang web của mình bằng cách thu thập thông tin về cách bạn sử dụng nó ra sao.

Chúng tôi sử dụng cookie tiếp thị để tăng mức độ liên quan của các chiến dịch quảng cáo.