媒体和娱乐行业(Media and Entertainment)的并购倍率浮动很大,精准的估值倍率,尤其是细分赛道间的差异,往往左右着并购成败。

本期《M&A 估值指南》,我们将深挖行业背后的估值数据,深入剖析行业的估值逻辑,以及近两年的并购态势。

本期《M&A 估值指南》,我们将深挖行业背后的估值数据,深入剖析行业的估值逻辑,以及近两年的并购态势。

全球媒体和娱乐行业并购概览

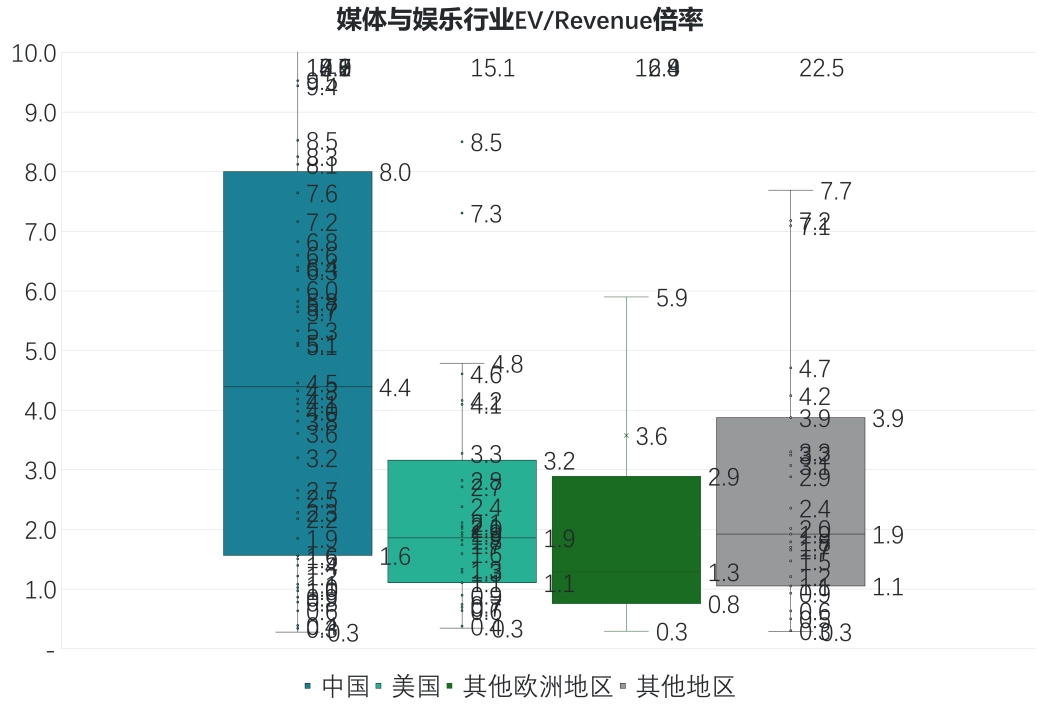

在全球市场中,媒体和娱乐行业的估值呈现出明显的差异化态势,特别是中国市场,部分细分赛道的估值倍率远超全球平均水平。

内容创新爆发:政策的大力扶持以及创作理念的革新,促使中国影视、游戏等创新内容企业成为全球资本的关注焦点。网络微短剧领域近期是国内内容创新的热点。一些有前瞻性的企业,看到了微短剧这一新兴内容形式的潜力,纷纷展开并购行动。比如,某些短视频平台为了在微短剧内容领域占据领先地位,并购了专注于微短剧制作的公司,这些制作公司具备创新的故事创作能力和高效的拍摄制作流程,通过并购整合,短视频平台得以快速扩充微短剧内容库,吸引更多用户。

产业整合加速:头部企业借助并购不断丰富业务版图,构建起更为坚固的市场竞争壁垒。以华谊兄弟为例,其在影视内容创作领域不断探索创新,面对市场变化,为优化内容业务布局,进行了一系列并购举措。华谊兄弟收购了拥有优质影视制作团队和内容资源的公司,如东阳美拉,借助冯小刚等知名导演的创作能力,进一步强化自身在影视内容创作方面的优势,丰富内容产品线,增强市场竞争力。

需要注意的是,相比一些其他行业,海外投资者在 2023 - 2024 年对中国媒体娱乐行业的并购案例相对较少,这可能与行业特点、政策环境以及全球经济形势等多种因素有关。

从行业特点来看,媒体娱乐行业具有高度的文化属性和创意驱动性。其内容创作需深度契合本土文化语境与受众喜好,这无疑增加了海外投资者理解与把握市场的难度。

政策环境同样是不可忽视的关键因素。近年来,中国政府持续加强对媒体娱乐行业的规范与管理,这使得海外投资者需要花费更多时间与精力去适应与合规,增加了投资运营成本与潜在风险。

全球经济形势在这一时期也为海外投资者的决策带来诸多变数。2023 - 2024 年,全球经济面临诸多挑战,如部分地区经济增长放缓、通货膨胀压力增大等。在此背景下,海外投资者资金相对紧张,风险偏好降低,更倾向于将资金投向更为稳健、确定性更高的行业。

相较而言,欧美市场的估值较为平稳。从收入(EV/Revenue)和 EBITDA(EV/EBITDA)倍率来看,国内外呈现不同趋势。在全球市场,传统媒体企业由于增长相对缓慢,收入和 EBITDA 倍率较为稳定。例如欧美一些老牌报业集团,在数字化转型过程中面临挑战,其交易倍率因增长乏力长期维持在相对较低且平稳区间。

细分赛道:不同市场,独特机遇

在全球媒体和娱乐行业的并购交易中,各细分赛道的交易情况呈现出显著差异。

1. 电影娱乐 - 全球整合,中国潜力凸显

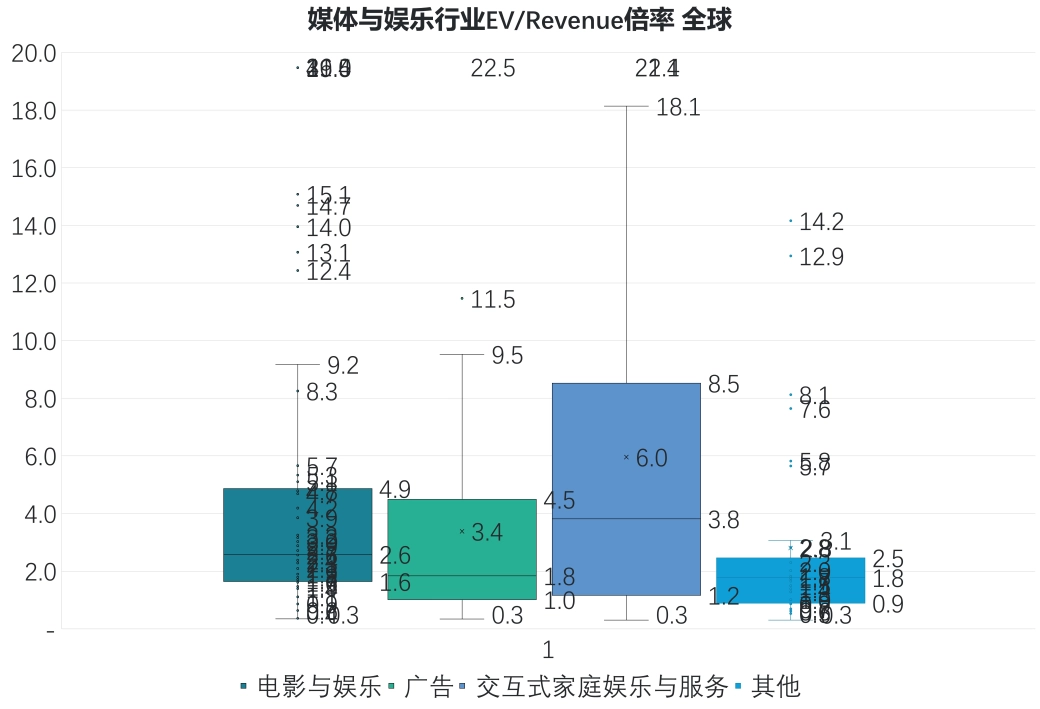

全球范围内,电影娱乐行业的并购交易在近两年持续进行,且呈现出大型企业整合资源、拓展业务版图的趋势。好莱坞作为全球电影产业的核心区域,并购活动尤为引人注目。从估值倍率来看,全球电影娱乐企业的 EV/Revenue 相对稳定,在 1.7x – 4.8x 之间,这主要取决于企业的 IP 储备、制作能力以及市场影响力等因素。另外,值得注意的是印度的电影娱乐行业收购倍数区别与全球其他市场,相对较高。

在中国市场,电影娱乐行业的并购活动也较为频繁。一方面,拥有优质制作团队和 IP 储备的影视公司成为被收购的热门目标。随着中国电影市场规模的不断扩大,预计2027 年票房收入预计占全球总收入的 27%,这吸引了国内外资本加大对中国电影娱乐企业的投资。中国电影娱乐企业的 EV/Revenue 在 2.6x – 5.3x 之间,高于全球整体水平。部分具有爆款制作能力和强大 IP 开发潜力的企业,估值倍率更高。

2. 广告产业 - 巨头整合,中国市场增速放缓

在全球广告产业,2023 - 2024 年出现了大型广告集团之间的整合。全球广告产业企业的 EV/Revenue 一般在 2.6x – 5.3x 之间,成熟的大型广告集团因稳定的客户资源和业务规模,估值倍率相对较高。

中国广告产业的发展在近两年呈现出投资热度降温的趋势。中国广告产业企业的 EV/Revenue 在 1.9x – 5.1x 之间,一些具有创新营销模式和强大客户资源的企业,估值相对较高。

3. 交互式家庭娱乐与服务 - 技术革新下的全球拓展与中国机遇

在全球范围内,交互式家庭娱乐与服务行业正处于快速变革期,这主要得益于技术的持续进步。随着 5G、物联网、人工智能等前沿技术的普及,智能家居音频解决方案、智能投影与高清显示设备等细分领域成为行业发展的新引擎。众多科技巨头与传统娱乐企业纷纷布局,通过并购来抢占市场份额。从估值倍率来看,全球交互式家庭娱乐与服务企业的 EV/Revenue 处于 1.2x – 8.5x 区间,其中掌握核心技术、拥有广泛用户基础的企业,估值往往处于较高水平。

中国市场的交互式家庭娱乐与服务行业同样发展迅猛。据行业观察机构数据,目前中国家庭影院相关企业总数已达约 30 万家,市场规模持续扩张。中国交互式家庭娱乐与服务企业的 EV/Revenue 在 3.8x – 8.5x 之间,部分在技术创新、内容运营等方面表现突出的企业,估值倍率更高。

精准数据,助您掌握市场趋势和先机

整体来看,媒体和娱乐行业的并购趋势受市场需求升级、技术创新迭代以及资本流向转变等因素共同驱动。中国市场在全球格局中独具特色,其估值普遍高于全球平均水平。这主要得益于国内创新能力的提升,从影视制作的特效技术突破到新媒体平台的内容创新模式,都展现出强劲活力;产业链整合进程加速,头部企业通过并购上下游公司,完善从内容创作到分发传播的全链条布局,推动行业高速发展。如果您想进一步了解媒体与娱乐行业的戏份估值数据,制定精准的投资策略,我们可以为您提供详尽的数据支持和深度分析。

(本文数据和分析仅供参考,数据经过一定筛选,加之受市场及数据收集局限,无法涵盖所有交易情形,存在不全面性,在决策等关键环节使用时务请谨慎。)

更多《M&A估值指南》分享:

- 医药与生命科学行业的交易估值与细分赛道解析

- 软件和服务业的交易估值与细分赛道解析

- 媒体和娱乐业的交易估值与细分赛道解析

- 技术硬件与设备行业的交易估值与细分赛道解析

- 空运与物流行业的交易估值与细分赛道解析

- 。。。

Contact