Vay Nước Ngoài: Quản Lý Hoạt Động Vay Vốn Xuyên Biên Giới tại Việt Nam

13 tháng 4, 2026

Những điều mà các chuyên gia tài chính tại Việt Nam cần nắm rõ về tuân thủ quy định vay vốn nước ngoài, từ đăng ký với Ngân hàng Nhà nước đến các nghĩa vụ thuế.

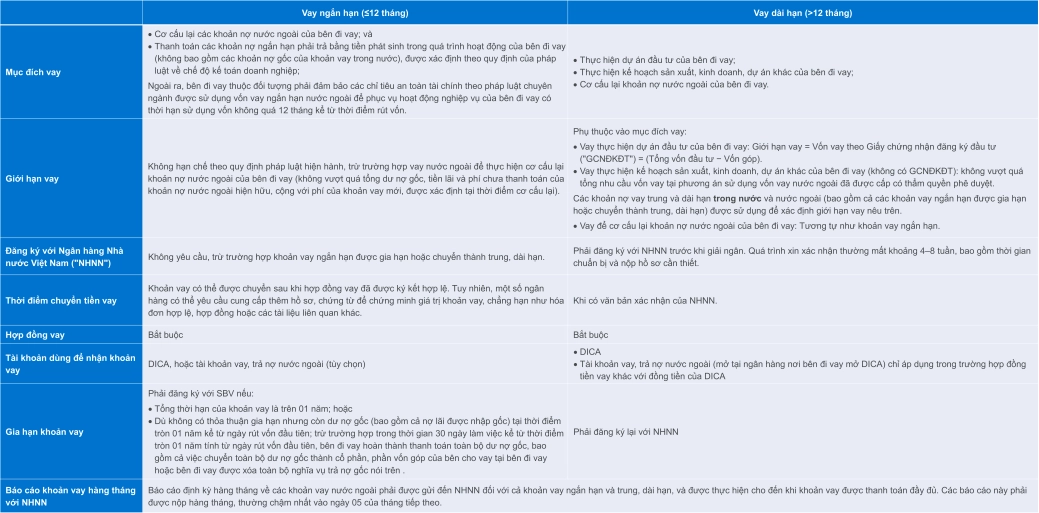

Đối với nhiều doanh nghiệp có vốn đầu tư nước ngoài (FIE) tại Việt Nam, việc vay vốn từ công ty mẹ ở nước ngoài hoặc các bên liên quan là một phương thức phổ biến và thực tiễn để hỗ trợ cho hoạt động kinh doanh hoặc chi tiêu vốn. Tuy nhiên, những gì tưởng chừng đơn giản có thể trở nên phức tạp nếu doanh nghiệp không nắm vững khung pháp lý và thuế của Việt Nam.

Khoản vay nước ngoài phải được cấu trúc đúng và đủ ngay từ đầu, nhằm tránh các rủi ro phát sinh về sau, chẳng hạn như không có khả năng hoàn trả khoản vay cho bên cho vay, bị xử phạt hành chính bởi Ngân hàng Nhà nước Việt Nam (NHNN), hoặc phát sinh thêm các nghĩa vụ thuế. Dưới đây là những nội dung quan trọng mà các lãnh đạo tài chính cần nắm rõ trước khi triển khai.

Lưu Ý về Lãi Suất Khoản Vay

1. Trần lãi suất trong giao dịch dân sự

Đối với các giao dịch dân sự, lãi suất vay có thể do hai bên tự thỏa thuận, miễn là không vượt quá 20%/năm trên số dư nợ gốc, trừ trường hợp pháp luật có quy định khác (Điều 468, Bộ luật Dân sự 2015, có hiệu lực từ ngày 01 tháng 01 năm 2017).

Cần lưu ý rằng theo quy định của NHNN, không có mức trần chính thức 20% đối với lãi suất vay nước ngoài. Tuy nhiên, trên thực tế, mức 20% được xem là một ‘ngưỡng nhạy cảm’. Trong quá trình đăng ký các khoản vay trung và dài hạn, NHNN có thể từ chối nếu tổng chi phí vay bị đánh giá là quá cao hoặc có dấu hiệu chuyển giá. Mức lãi suất vượt 20% cũng có thể dẫn đến việc các ngân hàng thương mại yêu cầu giải trình.

2. Khả năng khấu trừ chi phí lãi vay đối với Thuế thu nhập doanh nghiệp (CIT)

Đối với mục đích thuế thu nhập doanh nghiệp (CIT), trong trường hợp Công ty có giao dịch liên kết, chi phí lãi vay chỉ được trừ tối đa bằng 30% EBITDA (lợi nhuận trước lãi vay, khấu hao và khấu trừ). Theo đó, nếu Công ty phát sinh chi phí lãi vay cao nhưng EBITDA thấp, một phần chi phí lãi vay có thể không được trừ khi tính CIT.

Trong trường hợp Công ty ghi nhận EBITDA âm trong năm tính thuế, toàn bộ chi phí lãi vay có thể bị coi là chi phí không được trừ cho mục đích tính CIT trong năm đó.

Phần chi phí lãi vay không được trừ do vượt mức trần 30% EBITDA có thể được chuyển sang và tính vào chi phí được trừ trong 5 năm liên tiếp tiếp theo, với điều kiện vẫn thỏa mãn giới hạn 30% EBITDA trong từng năm sau đó.

3. Thuế Nhà thầu (Withholding Tax - WHT)

Khoản thanh toán chi phí lãi vay chịu thuế Nhà thầu (WHT). Thuế suất WHT áp dụng cho lãi vay là 5% thuế TNDN (không áp dụng thuế GTGT). Hợp đồng vay cũng phải quy định rõ bên nào chịu thuế WHT nhằm:

(i) xác định cơ sở tính thuế WHT (tức là tính trên cơ sở net hay gross)

(ii) đảm bảo chi phí WHT được khấu trừ cho mục đích thuế TNDN

4. Giá chuyển nhượng (Transfer Pricing)

Chi phí lãi vay phát sinh từ các khoản vay giữa các bên liên kết chịu rủi ro về chuyển giá, do phải được kê khai trong phụ lục giao dịch liên kết nộp vào cuối năm. Theo đó, mức lãi suất áp dụng cần phù hợp với mức lãi suất theo thị trường (nguyên tắc giá giao dịch độc lập – arm’s length) nhằm giảm thiểu các rủi ro thuế.

Đặc biệt, việc áp dụng lãi suất 0% có thể bị coi là không phù hợp với thông lệ thị trường và có thể bị cơ quan thuế chất vấn. Trong trường hợp này, cơ quan thuế có thể ấn định chi phí lãi vay giả định, từ đó có thể phát sinh nghĩa vụ thuế nhà thầu (WHT).

Tổng Kết

Cấu trúc khoản vay nước ngoài chuẩn ngay từ đầu luôn hiệu quả về mặt chi phí hơn so với việc phải điều chỉnh sau đó. Một cấu trúc vay được xây dựng chặt chẽ, bao gồm mục đích và thời hạn vay phù hợp, tiến độ đăng ký với NHNN, yêu cầu về tài khoản và định vị thuế, sẽ giúp doanh nghiệp duy trì tuân thủ và tránh các rủi ro phạt hoặc phát sinh thuế không cần thiết.

Cần hỗ trợ cấu trúc khoản vay nước ngoài tại Việt Nam?

Nếu bạn đang lên kế hoạch thực hiện khoản vay nước ngoài hoặc cần rà soát cấu trúc hiện tại, đội ngũ chuyên gia về Pháp lý và Kế toán của chúng tôi sẵn sàng đồng hành cùng bạn. Chúng tôi hỗ trợ các doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam quản lý hoạt động vay nước ngoài, từ đăng ký đến tuân thủ thuế.

Contact us

Đặng Phương Dung Phó Tổng Giám đốc, Dịch vụ pháp lý - Hà Nội

Đới Thị Bích Hằng Phó Tổng Giám đốc, Dịch vụ Kế toán - Hồ Chí Minh

Lê Thị Nhung Phó Tổng Giám đốc, Dịch vụ Kế toán - Hồ Chí Minh

24 thg 7, 2026

Thông tư 99/2025/TT-BTC

Ngày 27/10/2025, Bộ Tài chính chính thức ban hành Thông tư 99/2025/TT-BTC ("Thông tư 99") hướng dẫn chế độ kế toán doanh nghiệp. Thông tư có hiệu lực từ ngày 01/01/2026 và áp dụng cho các năm tài chính bắt đầu từ hoặc sau ngày này, nghĩa là doanh nghiệp Việt Nam hiện đã bước vào giai đoạn chuyển tiếp và cần sớm đánh giá tác động đến Báo cáo tài chính ("BCTC") năm 2026.

6 thg 7, 2026

Trung tâm Tài chính Quốc tế Việt Nam

Trung tâm Tài chính Quốc tế Việt Nam nay đã có khung pháp lý ban hành. Tìm hiểu hệ thống văn bản, ưu đãi thuế và vị trí của TP.HCM, Đà Nẵng so với các trung tâm tài chính toàn cầu.

24 thg 6, 2026

Hoàn trả Bảo hiểm Xã hội một lần

Một trong những quyền lợi thường bị bỏ qua nhưng có giá trị tài chính đáng kể đối với người lao động nước ngoài làm việc tại Việt Nam là chế độ hưởng bảo hiểm xã hội một lần. Dù mang lại lợi ích thiết thực, quyền lợi này thường bị bỏ lỡ do người lao động chưa được thông tin đầy đủ và quy trình thực hiện còn phức tạp. Với sự hiểu biết đúng đắn và kế hoạch chuẩn bị kịp thời, người lao động nước ngoài...

Cập nhật về vấn đề xuất nhập khẩu tại chỗ

Vào ngày 25 tháng 6 năm 2025, Quốc hội đã thông qua Luật sửa đổi, bổ sung một số điều của 8 luật thuộc lĩnh vực tài chính, đấu thầu, đầu tư. Luật này có hiệu lực từ 1/7/2025.

3 thg 6, 2026

Định giá: Chiết Khấu và Phần Bù (2026)

Chiết khấu và phần bù chuyển hóa sự khác biệt về quyền lợi, tính thanh khoản và bất cân xứng thông tin thành giá trị. Chỉ áp dụng các điều chỉnh này khi khoản đầu tư được định giá khác biệt so với giá trị tham chiếu ban đầu, chẳng hạn hệ số công ty niêm yết so sánh hoặc DCF dựa trên quyền kiểm soát. Áp dụng sai là một trong những lỗi phổ biến nhất, và tốn kém nhất, trong định giá doanh nghiệp.