背景分析

根据2024年财政数据可见,国税收入为9.4080万亿元,同比下降5.6%,而非税收入则同比增长11.7%。在此背景下,扩展个税增收范围,面向超富人群的海外收入征收个人所得税,会成为缓和国家和地方财税收入下降的方式之一。

进行海外征税的目标中国人

- 至少有1,000万美元海外资产(但是按趋势,这标准会逐步降低);

- 香港、新加坡和美国上市公司的股东。

上述人群的海外投资收益可能被征收最高达20%的税,其中一些人有可能面临逾期未缴税款的罚款,但最终的纳税金额或许可以协商。例如,可否提议上市公司股票投资盈亏相抵以减低所得税。

税收居民与非税收居民的概念

1. 中国税收居民

在中国有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人(如中国公民或在中国有住所的外国侨民,“住所”是指个人因户籍、家庭、经济利益关系而习惯性居住在中国境内)。这一类人其全球收入需缴纳中国个人所得税。

2. 非中国税收居民

既无中国境内住所,也不在中国境内居住,或在一个纳税年度内累计居住不满183天的个人(如有中国国籍但未长期在中国大陆居住的人),仅需对源于中国境内的所得缴纳个人所得税。

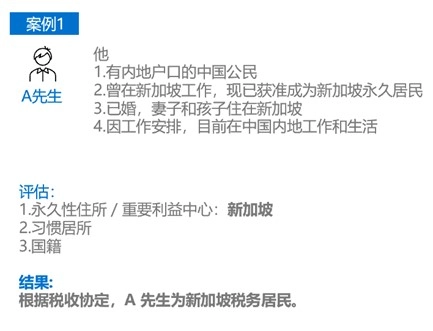

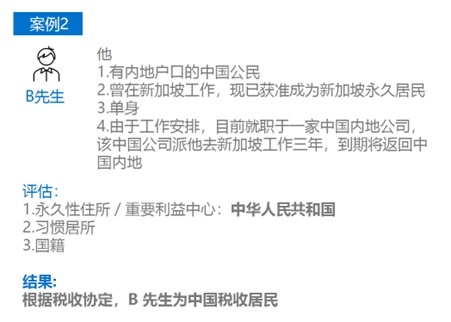

3. 双重征税协定下的居民身份判定

个人的居民身份应按照双重征税协定来确定。以中国和新加坡之间的税收协定为例,判定方式如下:

该居民在该国有永久住所或重要利益中心>居民在该国有习惯住所>该居民为本国国民>由主管当局共同协议解决。

以下两个案例供读者参考:

税务部门追税方式

1. 经济合作与发展组织(OECD)发布的共同申报准则(CRS)

经济合作与发展组织(OECD)发布的CRS要求金融机构对相关账户开展尽职调查,识别非居民金融账户并记录相关信息。截至2024年,已有超过150个国家和地区承诺遵循CRS。交换的信息包括:个人或控制人的身份识别信息(姓名、地址、税务居民国等)、账户信息(账号、金融机构名称等)、金融资产信息(账户余额、总收入等)。

2. 金税四期工程

金税四期通过加强金融监管、行业信息共享(如金融、海关、市场监管等)以及建立企业和个人纳税人的精确数据画像,提升税务数据的真实性比对能力。例如,从第三方公司获得大量现金的个人可能会被银行举报至税务局。

中国税收居民的合理应对建议

自查财务状况

1. 建议从以下几个方面进行自查财务状况:

- 资产与负债:全面梳理个人及家庭的资产和负债情况。

- 业务运营:明确收入性质和来源。

- 税务居民身份:确认自身是否符合中国税收居民标准,并检查税务合规状态。

2. 常规应对方式

- 保险费信托:结合保险与信托功能,提供财产保护、税务筹划和遗产分配服务。

- 税务居民身份变更:通过移民成为低税国家或地区的税务居民,利用CRS规则优化税务申报。

- 保险产品:选择初始现金价值较低的保险产品,享受外地保险产品的投资收益政策。

- 资产重新配置:将资产转移到其他国家或地区,并根据当地政策合理分配资产。

3. 委托富有经验的咨询机构,理顺个人和家族的整体税务和财政规划,订立好短、中、长期的有关目标。