清洁能源一直是备受关注的重要话题。最新研究显示,中国大约三分之一的电力生产现已来自可再生能源。

2025年6月,远达环保(600292.SH)发布公告,拟以发行股份及支付现金方式收购五凌电力100%股权及广西长洲水电控股权,打造国家电投集团境内水电资产整合平台。几乎同时,新加坡胜科工业宣布完成对菲律宾Cadiz市96兆瓦太阳能电站的收购,加速东南亚市场布局。

这仅是全球清洁能源并购浪潮的缩影。近两年,从印度光伏电站到挪威海上风电,从中国抽水蓄能到泰国生物质发电,资本正以前所未有的速度重构全球清洁能源版图。

2025年6月,远达环保(600292.SH)发布公告,拟以发行股份及支付现金方式收购五凌电力100%股权及广西长洲水电控股权,打造国家电投集团境内水电资产整合平台。几乎同时,新加坡胜科工业宣布完成对菲律宾Cadiz市96兆瓦太阳能电站的收购,加速东南亚市场布局。

这仅是全球清洁能源并购浪潮的缩影。近两年,从印度光伏电站到挪威海上风电,从中国抽水蓄能到泰国生物质发电,资本正以前所未有的速度重构全球清洁能源版图。

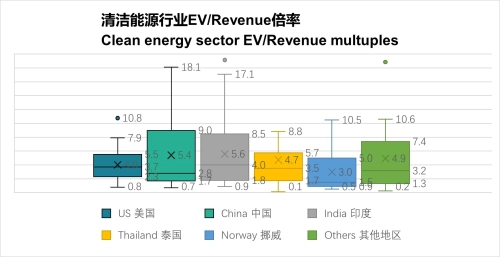

1. 全球并购热潮:数据背后的结构性分化

2024-2025年全球清洁能源并购市场呈现加速增长与多维分化并存的特征。根据最新统计数据,太阳能领域交易数量占比达52%,风电和水电分别占12%和7%,剩余份额由生物质能等新兴领域占据(数据来源:Capital IQ)。

在区域分布上,亚洲成为最活跃战场。中国、印度和泰国三国贡献了全球44%的交易量,其中印度市场因政策松绑吸引国际资本蜂拥而至,交易数量占三国之首。美国保持交易规模领先,而挪威则凭借其海上风电专业化整合能力跻身交易活跃度前五。

估值层面出现明显“溢价分层”。中、印项目的平均收购倍率(Transaction Value/Revenue)达5.5倍,显著高于全球4.5倍的平均水平。尤其值得关注的是,风电项目以5.1倍的中位数倍率超越太阳能的3.2倍,反映出资本对稳定性与电网协同价值的重新定价。

2. 区域博弈:地理版图上的资本流向

中国:政策驱动的整合浪潮

2025年堪称中国绿电整合元年。在“并购六条”政策推动下,央国企主导的资产重组密集落地:

- 华电国际在山东设立抽水蓄能公司,推进180万千瓦调峰电源建设

- 电投产融实施资产置换,转型为核电运营资产整合平台

- 湖南发展剥离医养业务,收购四座优质水电资产提升装机容量

印度:国际资本的角逐场

印度清洁能源市场正经历外资“淘金热”,资本狂热背后是明确政策导向:印度政府计划将可再生能源产能从73GW提升至450GW,为外资提供了清晰的投资路线图。其中比较著名的案例包括:

- 2021年泰国GPSC公司以4.5亿美元收购Avaada Energy公司41.6%股权,获得3.74GW太阳能资产组合

北美:高溢价收购与技术整合

2025年初,某北美私募基金以8倍EV/Revenue的高倍率收购德克萨斯州特拉华盆地(Delaware Basin)和墨西哥湾沿岸的800MW风电资产包,创下区域纪录。驱动因素在于项目具备绿氢制备潜力及数据中心直供能力,凸显技术协同价值的资本溢价。

3. 赛道分化:能源类别的价值重估

太阳能:交易量王者与效率革命

全球光伏并购呈现“量大价稳”特征,交易数量占比过半(52%)倍率稳定。核心驱动力来自组件效率突破和持续的成本下降。

风能:溢价之王的技术壁垒

风电以5.1倍中位收购倍率问鼎估值榜首,背后是多重价值重构,包括像中国瑞风的投资,做到电网协同溢价;技术迭代;制氢接口价值等原因。

全球主要清洁能源类型并购特征对比

4. 未来图景:政策与技术双轮驱动

政策乘数效应加速释放

中国“并购六条”降低上市公司重组成本,欧盟可再生能源加速法案简化项目审批,印度生产关联激励计划扩大行业覆盖——全球清洁能源政策形成协同效应。特别值得关注的是中国电力市场化改革深化,倒逼企业通过并购提升抗风险能力。

技术迭代催生新赛道

- AI+新能源运维:埃森哲收购Nextira后开发的智能预测系统(接入气象卫星、地面传感器、风机运行数据,进行高精度发电预测等)提升电站收益15%

- 绿氢制备耦合:具备电解水接口的风电项目估值溢价突破20%

- 垃圾发电升级:中科环保在晋州项目应用热能高效利用技术,年供热达26万吨

新兴市场整合窗口开启

东南亚、非洲等区域因电网基础设施薄弱,催生“发储配用”一体化投资模式,系统解决方案提供商成为并购热门标的。

(本文数据和分析仅供参考,数据经过一定筛选,加之受市场及数据收集局限,无法涵盖所有交易情形,存在不全面性,在决策等关键环节使用时务请谨慎。)