《M&A估值指南》第6期:全球AI并购热潮再起 —— 中美领跑,算法与头部效应主导格局

2025 年 AI 行业融资与收并购活动热度空前。

以下我们选取的 10 个典型案例(国内外各 5 个)均集中于中美两国,既体现两国在 AI 技术研发、资本资源与产业落地层面的全球领跑地位,也暗含当前 AI 创新与竞争的 “双极格局” 已逐步成型。

以下我们选取的 10 个典型案例(国内外各 5 个)均集中于中美两国,既体现两国在 AI 技术研发、资本资源与产业落地层面的全球领跑地位,也暗含当前 AI 创新与竞争的 “双极格局” 已逐步成型。

1. 算法为核心赛道,技术研发成资本共识

10 个案例中 9 个聚焦算法(含算法 + 硬件):国内如 LiblibAI(AI 多模态创作)、月之暗面(通用大模型)、星尘智能(绳驱机器人算法),国外如 OpenAI(AGI)、Anthropic(大模型 + AI 安全)、Anysphere(Cursor,AI 编程工具)等,覆盖多模态、具身智能、基础模型等前沿方向,体现 AI 行业 “技术驱动” 的底层逻辑,算法研发成为企业构建核心壁垒的关键。

2. 头部效应极致凸显,估值分化悬殊

估值区间呈现 “金字塔结构”:有4 个项目估值小于 100 亿美元(如月之暗面 38 亿、Reflection AI 80 亿);而超 3000 亿美元估值的 2 个项目均为美国企业(OpenAI 3000 亿、Anthropic 3500 亿),印证全球 AI 融资 “头部集中”——按照不完全的市场统计表明,5% 超 10 亿美元项目揽走 58% 资金,头部企业凭借技术壁垒与生态优势占据资源高地,中小玩家差距进一步拉大。

3. 算力成共通焦点,国内外阶段与资本属性分化

算力是中美两国共同布局的核心赛道:国内无问芯穹 A + 轮融资近 5 亿元,纳管 25000P 算力;国外美国企业 Cerebras 获 11 亿美元 G 轮融资,深耕 AI 算力硬件研发。

差异层面,国内 5 个项目均处于成长期(如星尘智能 A++ 轮、LiblibAI B 轮),聚焦场景落地(如星尘智能 “机器人 MART”、乐聚机器人交付北汽 100 台人形机),且政府产业基金深度参与(如珠海科技产业集团领投无问芯穹);国外 5 家美国企业则以成熟期为主(如 Anysphere 未明确轮次获 23 亿美元),主攻全球市场扩张,资本以 Iconiq、SoftBank 等市场化机构为主导。

这一差异既体现国内 AI “技术落地” 的务实路径,也反映美国头部企业 “生态扩张” 的战略布局,而算力与算法的双重布局,将持续定义全球 AI 行业的竞争壁垒。

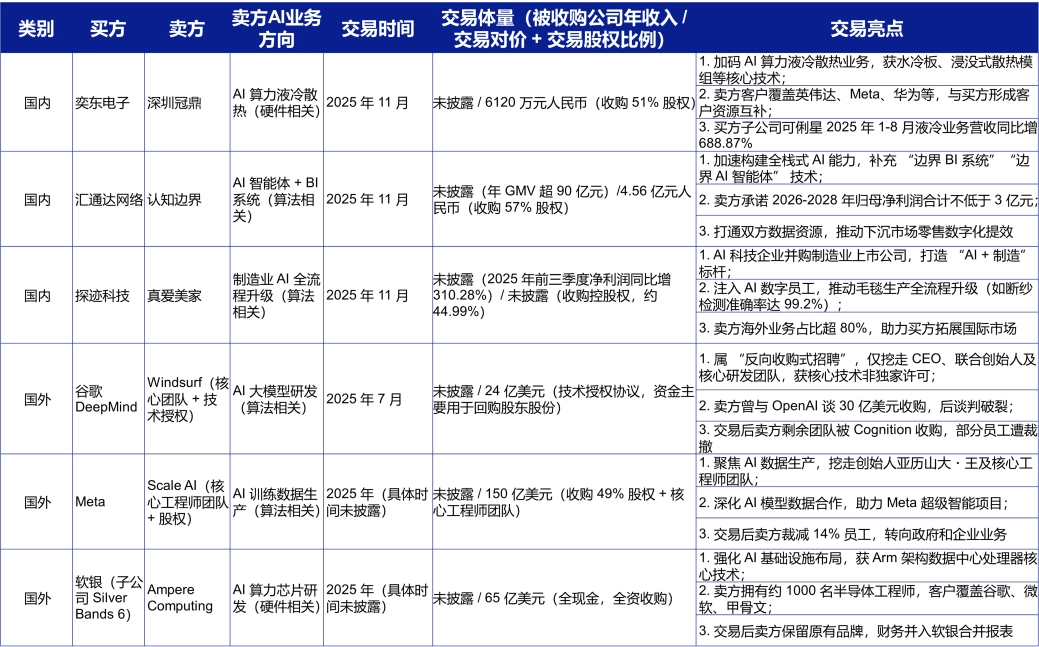

2025 年 AI 并购同样迎来爆发期,按照不完全的市场统计信息,全球交易增 35%,中国以 18% 占比居全球第二(第一为美国),估值溢价 32% 领跑。

本文选取了6 个典型案例(国内 3 个、国外 3 个)透露出核心趋势:

一、算力 + 人才:全球并购的一致主线

国内外均锚定 “算力硬件 + 核心团队” 布局:

算力端,国产 AI 芯片性能提升 60%,算力需求激增下,国内奕东电子 6120 万元收购深圳冠鼎(51% 股权),锁定 AI 算力液冷散热技术,标的客户覆盖英伟达、华为,助力卡位基础设施赛道;国外软银 65 亿美元全资收购 Ampere Computing,获取 Arm 架构 AI 芯片技术,标的 1000 人工程师团队服务谷歌、微软,强化 AI 硬件生态。

人才端,“技术 + 团队” 模式占比达 38%:国内汇通达网络 4.56 亿元收购认知边界(57% 股权),核心获取 “AI 智能体 + BI 系统” 技术与团队,标的年 GMV 超 90 亿元,推动下沉市场零售数字化;国外谷歌 DeepMind24 亿美元收购 Windsurf 核心团队,挖走 CEO 及研发核心,快速补全 AGI 领域的大模型能力。

二、国内外并购路径的显著分化

国内聚焦 “AI + 实体” 产业融合,以探迹科技控股真爱美家(44.99% 股权)为典型 —— 通过注入 AI 数字员工,实现毛毯生产全流程升级,断纱检测准确率提至 99.2%,标的 2025 年前三季度净利润同比增 310.28%,同时借助标的超 80% 的海外业务占比,推动 AI 技术国际化落地;奕东电子收购深圳冠鼎,也是以算力硬件技术赋能 AI 基础设施,服务实体产业需求。

国外则侧重技术闭环构建:Meta 以 150 亿美元收购 Scale AI(49% 股权),挖走创始人及核心工程师团队,补全 AI 训练数据生产能力,支撑超级智能项目的全栈研发;谷歌 DeepMind 收购 Windsurf,仅锁定 CEO 及大模型研发核心团队,通过技术授权快速补全 AGI 领域能力,锚定底层技术壁垒,强化自身在 AI 赛道的核心竞争力。

从当前 AI 行业的交易与资本动态看,2025 年呈现两大核心特征:

- 融资端,头部效应显著 —— 全球超 10 亿美元的融资项目仅占 5%,却吸纳了 58% 的资金,美国 OpenAI、Anthropic 等标的估值突破 3000 亿美元,国内成长期项目则以场景落地类为主,政府产业基金参与度较高。

- 并购端,交易逻辑聚焦 “算力 + 技术团队”—— 国内案例以 “AI + 实体” 融合为核心,如探迹科技控股真爱美家实现制造业净利增长 310%,奕东电子收购深圳冠鼎卡位算力硬件;国外则侧重技术闭环构建,Meta、软银等通过并购补全数据、芯片等环节能力,“技术 + 团队” 类交易占比达 38%。

- 未来我们将继续关注AI行业内融资及并购的信息,包括:算力硬件与 Agent 技术的交易热度变化,国内 “AI + 制造 / 医疗” 等产业融合标的的落地成效,以及跨界整合(AI + 物联网、量子计算)类项目的涌现趋势等等。

联系人