iDNES: Minimální mzda se zvyšuje. Kdo si polepší a jaký to bude mít další dopad?; 17. 9. 2025

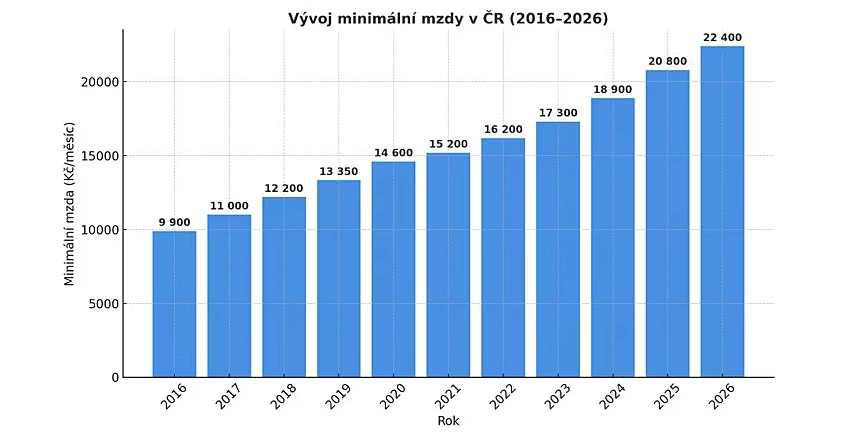

Zvýšení minimální mzdy je vždy příznivou zprávou pro zaměstnance, kteří za takovou mzdu pracují. Pro zaměstnavatele je to naopak horší zpráva, protože kvůli růstu minimální mzdy si za levnou sílu připlatí. Minimální mzda je stanovena v hrubém, tedy před zdaněním. Zaměstnanci, kteří budou v roce 2026 pracovat za minimální mzdu, tudíž dostanou na účet nižší částku než 22 400 korun. Ze mzdy se jim strhnou a odvedou jak daň z příjmu, tak i sociální a zdravotní pojištění.

Odpovídající hodinová sazba při stanovené týdenní pracovní době 40 hodin bude činit 134,40 korun. Zvýšení vychází podle ministerstva práce a sociálních věcí z valorizačního mechanismu, který byl zakotven do zákoníku práce v roce 2024 a který zajišťuje, aby byl vývoj minimální mzdy předvídatelný a transparentní.

O kolik si polepší bezdětný zaměstnanec s minimální mzdou

„Jelikož se zvyšuje hrubá měsíční minimální mzda na 22 400 korun, tak i z navýšené částky 1 600 korun se bude odvádět daň z příjmu i sociální a zdravotní pojištění,“ říká Gabriela Ivanco, daňová poradkyně společnosti Forvis Mazars. Sazba zdravotního pojištění přitom u zaměstnanců činí 4,5 %, u sociálního pojištění je sazba 7,1 % a daň z příjmu činí 15 % z hrubé mzdy.

Bezdětný zaměstnanec, který pracuje za minimální mzdu a má nárok pouze na základní daňovou slevu na poplatníka, tak může počítat s tím, že letošní čistá mzda 17 837 korun se mu v příštím roce zvedne na 19 011 korun. V reálu tak vzroste o 1 174 korun.

Příklad:

Zaměstnanec bude mít v roce 2026 minimální hrubou mzdu 22 400 Kč. Uplatňuje pouze slevu na poplatníka.

Rozdělení mzdy na samotnou mzdu, odvody a daně:

- Sociální pojištění zaměstnanec (7,1 %): 1 591 Kč

- Sociální pojištění zaměstnavatel (24,8 %): 5 556 Kč

- Celkem: 7 147 Kč

- Zdravotní pojištění zaměstnanec (4,5 %): 1 008 Kč

- Zdravotní pojištění zaměstnavatel (9,0 %): 2 016 Kč

- Celkem: 3 024 Kč

- Sleva na poplatníka: 2 570 Kč

- Záloha na daň: 3 360 Kč

- Záloha na daň při uplatnění slevy na poplatníka: 790 Kč

- Čistá mzda: 19 011 Kč

zdroj: Kalkulačka čisté mzdy iDNES.cz

Růst minimální mzdy zatíží zaměstnavatele, prospívá státní kase

Hrubá mzda je základním mzdovým údajem, ze kterého se vypočítávají veškeré přímé daně, tedy i povinné pojistné placené zaměstnavatelem za zaměstnance. V souhrnu odvádí zaměstnavatelé na povinném pojistném za zaměstnance 33,8 % z hrubé mzdy (sociální pojištění 24,8 % plus zdravotní pojištění 9,0 %). Zvýšení minimální mzdy o 1 600 korun tak znamená pro zaměstnavatele růst mzdových nákladů o 2 141 korun.

Růst minimální mzdy se však netýká jen levné pracovní síly, prospívá i státní kase, protože se vybere víc nejen na odvodech, ale i dani z příjmu. „Zvýšení minimální mzdy je příznivou zprávou i pro veřejné rozpočty, protože veškeré přímé daně u minimální mzdy stoupnou o 967 korun,“ dodává Ivanco. A má i další dopady.

Samoplátci zaplatí víc zdravotní pojišťovně

Od minimální mzdy se mimo jiné odvíjí i platby na zdravotní pojištění pro osoby bez zdanitelných příjmů (OBZP), když měsíční platba činí 13,5 % z minimální mzdy. Samoplátci, nebo přesněji OBZP, tak v příštím roce zaplatí své zdravotní pojišťovně 3 024 korun namísto letošních 2 808 korun. Poprvé přitom bude nutné uhradit vyšší platbu již začátkem února za leden. „Osobou bez zdanitelných příjmů jsou zejména nezaměstnaní občané bez evidence na úřadu práce, věční studenti nebo investoři pouze s pasivními příjmy,“ vysvětluje Ivanco.

V roce 2026 budou platit více na zdravotním pojištění nejenom samoplátci, ale i stát. Měsíční platba za státního pojištěnce, což jsou například nezaopatřené děti, penzisté nebo lidé v evidenci na úřadu práce, se zvyšuje z 2 127 korun na 2 188 korun.

Přísnější podmínky pro daňový bonus

Pokud je částka daňového zvýhodnění na děti vyšší než vypočtená daň z příjmu, má daňový poplatník nárok na daňový bonus, kdy neplatí žádnou daň z příjmu a naopak peníze od státu dostává. Částka daňového bonusu je ve výši rozdílu mezi daňovým zvýhodněním na děti a právě daní z příjmů.

Za celý kalendářní rok vzniká nárok na daňový bonus, jestliže aktivní příjmy ze zaměstnání a podnikání dosahují alespoň šestinásobku minimální mzdy, za rok 2026 proto bude nutné mít tyto příjmy alespoň ve výši 134 400 korun. „Daňový bonus tak nemohou dostávat dlouhodobě nezaměstnání nebo lidé pouze s pasivními příjmy,“ uzavírá daňová poradkyně.

Publikováno na serveru iDnes.cz dne 17. září 2025