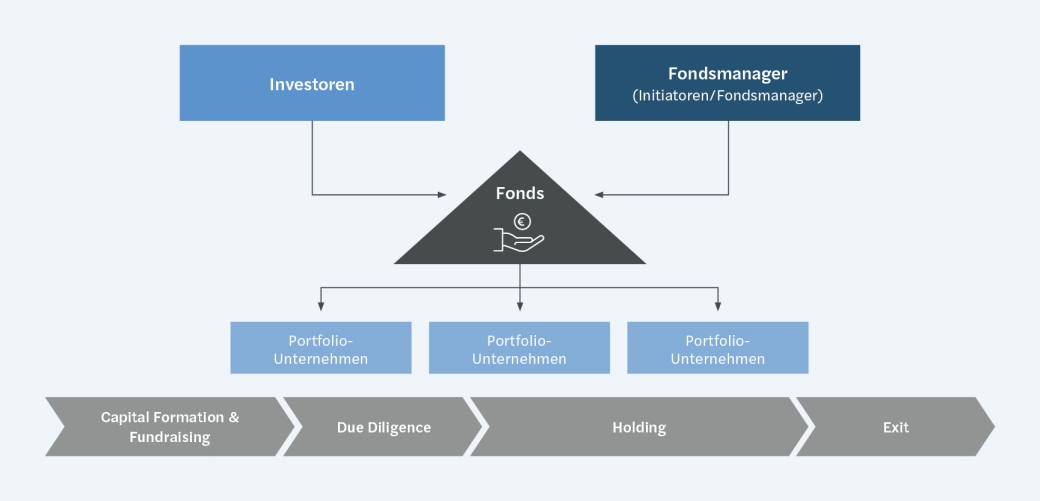

Die Perspektive der Investoren: Attraktivität von Investments durch ESG steigern

Investoren wie Pensionsfonds, Banken und Versicherungen stehen zunehmend unter dem Druck, ESG-Risiken in ihr Risikomanagement zu integrieren – sowohl aus regulatorischen Gründen als auch aufgrund wachsender Erwartungen von Stakeholdern. Die Auswahl geeigneter Private Equity-Fonds wird dadurch komplexer: Diese müssen nicht nur finanzielle Renditen versprechen, sondern auch ein ESG-Profil aufweisen, das dazu beiträgt, dass Investoren ihre Nachhaltigkeitsziele erreichen.

In der Due Diligence-Phase liegt der Fokus für Investoren auf der Identifikation und Bewertung kontrollierbarer ESG-Risiken. Da die Investoren i. d. R. keinen direkten Einfluss auf die Steuerung der Portfolio-Unternehmen haben, sind sie auf das umfassende ESG-Management seitens des Fondsmanagers angewiesen. Daher muss auch das ESG-Profil des Fondsmanagers den steigenden Nachhaltigkeits-Anforderungen genügen. Um sicherzustellen, dass ESG-Aspekte verbindlich berücksichtigt werden, sollten diese in der Fondsdokumentation verankert werden.

Während der Holding-Phase benötigen Investoren eine transparente Berichterstattung über die ESG-Performance des Fonds. Denn diese Informationen sind nicht nur relevant, um Investments intern steuern und bewerten zu können, sondern auch notwendig, um gesetzliche Offenlegungspflichten zu erfüllen, etwa im Rahmen der SFDR oder CSRD.

Beispiel aus der Praxis: Klimaziele als Kompass für die Auswahl von Fondsmanagern und deren Fonds

Ein großes Versicherungsunternehmen entwickelt einen Klimatransitionsplan, der ein zentraler Bestandteil in der Nachhaltigkeitsberichterstattung gemäß der CSRD ist, und verpflichtet sich in dem Rahmen, die Treibhausgasemissionen in seinem Anlageportfolio zu senken. Um dieses Ziel zu erreichen, sucht das Versicherungsunternehmen gezielt nach Fondsmanagern, die Dekarbonisierung als Investmentziel verfolgen und z. B. Fonds mit einer SFDR-Artikel-9-Klassifizierung für Finanzprodukte auflegen, die ein explizites nachhaltiges Anlageziel (bspw. in Form von Mindestquoten für Taxonomiekonformität) verfolgen. Solche Fonds können einen konkreten Beitrag zur Emissionsreduktion leisten und passen damit in das Nachhaltigkeitsprofil des Investors.

Die nachhaltigkeitsbezogenen Informationen zum Fonds – etwa Klimaziele und die bereits erreichten Emissionseinsparungen – nutzt der Investor nicht nur zur Auswahl geeigneter Investments, sondern auch, um regulatorische Offenlegungspflichten zu erfüllen. So wird ESG nicht nur zum Auswahlkriterium, sondern auch zum integralen Bestandteil der Kapitalanlage- und Berichtspraxis.

Die Perspektive des Fondsmanagers: ESG als Hebel, um Wertsteigerung zu erreichen

Fondsmanager müssen Fonds bewerben, die ESG-Trends sinnvoll in ihre Portfolio-Strategie einbeziehen, ohne die Investmenthypothese unnötig einzuschränken. Nur so lassen sich im Fundraising die steigenden ESG-Anforderungen der Investoren adressieren und gleichzeitig die eigene Wettbewerbsfähigkeit und treuhänderische Verantwortung wahren.

In der Due Diligence-Phase kommt es für den Fondsmanager darauf an, Unternehmen mit einem zu der Investmenthypothese passenden ESG-Risiko- und Chancenprofil zu identifizieren. Sie sind dabei auf belastbare ESG-Daten angewiesen, um fundierte Entscheidungen treffen zu können, beispielsweise im Hinblick auf Aspekte, die für die Investoren relevant sind, oder solche, die sich auf den (zukünftigen) Unternehmenswert auswirken könnten. Eine zentrale Herausforderung dabei: Die ESG-Datenqualität und -verfügbarkeit ist oft sehr heterogen, v. a. bei Ziel-Unternehmen aus unterschiedlichen Branchen. Außerdem sind Ressourcen während der Due Diligence-Phase limitiert.

Während der Holding-Phase liegt es in der Verantwortung des Fondsmanagers, die nachhaltige Transformation der Portfolio-Unternehmen zu begleiten und dessen Zukunftsfähigkeit zu stärken – durch fachliche Expertise, Zugang zu Netzwerken sowie gezielte Vorgaben und Steuerung. Im Idealfall gelingt es dem Fondsmanager, das Portfolio-Unternehmen dazu zu befähigen, die für sein Geschäftsmodell materiellen ESG-Aspekte eigenständig zu managen. Gleichzeitig muss der Fondsmanager die Fortschritte überwachen sowie gegenüber den Investoren transparent berichten.

Beispiel aus der Praxis: Nachhaltigkeitsorientierter Private Equity-Fonds mit Klimaziel

Ein Fondsmanager mit Fokus auf industrielle oder emissionsintensive Sektoren legt einen Fonds mit klarer Klima-Ausrichtung auf, etwa mit Art. 9-Klassifizierung und dem Ziel, aktiv zur Emissionsreduktion bei den Portfolio-Unternehmen beizutragen. Dieses Klimaziel wird verbindlich in der Fondsdokumentation festgehalten, beispielsweise als durchschnittliche Emissionsreduktion von X % über die Holding-Phase des Fonds.

Bereits im Deal-Sourcing sucht der Fondsmanager gezielt nach Unternehmen mit hohem Dekarbonisierungspotenzial. In der Due Diligence-Phase wird bewertet, inwieweit das Unternehmen in der Lage sein wird, Klimaziele zu definieren und Emissionen entlang der Wertschöpfungskette zu reduzieren (z. B. durch Prüfung der SBTi-Readiness des Unternehmens). Die Treibhausgasbilanz ist die Basis, um Emissions-Hotspots und mögliche Hebel zur Emissionsreduktion zu identifizieren – etwa durch neue Geschäftsfelder im Bereich von Low-Carbon-Technologien.

Während der Holding-Phase begleitet der Fondsmanager die Portfolio-Unternehmen bei der Umsetzung ihrer Klimastrategie. Dies umfasst nicht nur die regelmäßige Fortschrittskontrolle, sondern auch Unterstützung bei der Umsetzung von Dekarbonisierungsmaßnahmen durch die Bereitstellung von Kapital, Fachexpertise oder Netzwerk. Gen Ende der Holding-Phase zahlen sich die Bemühungen zur Emissionsreduktion für den Fondsmanager aus, da er das Portfolio-Unternehmen im Rahmen eines anstehenden Exits als zukunftsfähiges und resilientes Investment bewerben kann. Erzielte Fortschritte in der Dekarbonisierung können sowohl den Kreis interessierter Investoren erweitern, als auch den Verkaufswert des Unternehmens erhöhen.

Die Perspektive des Portfolio-Unternehmens: privates Kapital zur Finanzierung der ESG-Transformation

Für Portfolio-Unternehmen bietet Private Equity die Chance, die eigene ESG-Transformation aktiv voranzutreiben – und gleichzeitig ihre Wettbewerbsfähigkeit und Zukunftsfähigkeit zu stärken. Vorteilhaft hierfür kann der Zugang zu Kapital durch Private Equity-Investoren sein, insbesondere um Dekarbonisierungsmaßnahmen zu finanzieren, die ohne zusätzliche Mittel oft nicht realisierbar sind. Bestehende Nachhaltigkeitsaktivitäten und ein klares Commitment zur Weiterentwicklung sind entscheidend, um Investoren zu überzeugen und die Finanzierung sicherzustellen. Ein unausgereiftes ESG-Management ist nämlich mittlerweile für viele Fondsmanager zu einem Ausschlusskriterium geworden, da nicht identifizierte (und gemanagte) ESG-Risiken ein hohes Risiko für den Unternehmenswert darstellen.

In der Holding-Phase stehen Portfolio-Unternehmen vor der Aufgabe, ihr ESG-Management auf- bzw. auszubauen. Je nach Reifegrad beginnt die Arbeit damit, ESG in die Governance-Strukturen und Prozesse des Unternehmens zu verankern und eine ESG-Strategie zu definieren. Dabei gilt es, die ESG-Vorgaben des Fonds auf das eigene Geschäftsmodell zu übertragen und mit unternehmensspezifischen ESG-Ambitionen sowie wirtschaftlichen Anforderungen in Einklang zu bringen. Die Herausforderung für viele Portfolio-Unternehmen: Häufig fehlt es an Ressourcen und internem ESG-Wissen, selbst wenn der Fondsmanager Know-how und Netzwerk einbringt.

Wenn es dem Portfolio-Unternehmen während der Holding-Phase gelingt, gezielte Transformationsschritte umzusetzen und seine Nachhaltigkeitsperformance zu verbessern, steigt nicht nur die Attraktivität für potenzielle Anschlussinvestoren. Es erhöhen sich auch die Chancen auf einen erfolgreichen Exit durch einen IPO.

Beispiel aus der Praxis: Umsetzung einer Klimastrategie im Portfolio-Unternehmen

Ein Automobilzulieferer erlangt zusätzliches Eigenkapital durch den Einstieg eines Private Equity-Fonds. Der Fonds weist ein fortschrittliches ESG-Profil auf und fordert u. a. von jedem neu dazugestoßenen Portfolio-Unternehmen innerhalb von zwei Jahren die Aufstellung eines Klimatransitionsplans und die Einreichung von wissenschaftsbasierten Klimazielen gemäß SBTi.

Das Unternehmen startet zu Beginn der Holding-Phase ein Projekt, um diese Vorgaben umzusetzen. Ausgangspunkt ist die Professionalisierung der Treibhausgasbilanzierung, um Emissions-Hotspots zu identifizieren. Darauf aufbauend werden konkrete Dekarbonisierungshebel definiert, z. B. die Umstellung auf emissionsärmere Materialien und die Entwicklung neuer Komponenten für Elektrofahrzeuge. Das Unternehmen formuliert daraufhin wissenschaftsbasierte Klimaziele (SBTi-konform), die sowohl ökologische als auch wirtschaftliche Potenziale der Dekarbonisierung adressieren.

Während des gesamten Prozesses profitiert das Unternehmen von regelmäßigen Best-Practice-Austauschen mit dem Fondsmanager sowie dessen weiteren Portfolio-Unternehmen. Durch das zusätzlich beschaffte Kapital lassen sich auch umfangreichere Emissionsreduktionsmaßnahmen realisieren. Sie erlauben es dem Unternehmen, im zunehmend regulierten Marktumfeld der Automobilindustrie wettbewerbsfähig zu bleiben.

Fazit: ESG als gemeinsamer Erfolgsfaktor

Die ESG-Transformation funktioniert dann besonders erfolgreich und werttreibend, wenn alle Beteiligten – Investoren, Fondsmanager und Portfolio-Unternehmen – den ESG-Businesscase erkennen und aktiv fördern. Wer Nachhaltigkeit entlang des gesamten Investmentzyklus mitdenkt, schafft nicht nur langfristig Werte, sondern stärkt auch die Zukunftsfähigkeit seiner Investments.

Unsere Teams unterstützen Sie dabei umfassend: von der ESG Due Diligence bis hin zur Begleitung von Portfolio-Unternehmen bei ihrer nachhaltigen Transformation.

Sie haben Fragen oder Anmerkungen hierzu? Vereinbaren Sie gern einen Termin mit unseren Expert*innen.

Want to know more?

Kai Wuttke Partner, Managing Director - Hamburg

Sustainable finance

Sustainable finance is a crucial success factor for lasting transformation of the economy and society. Businesses and players in the financial market face the challenge of systematically integrating ESG criteria into their decision processes, for instance in investment strategies, private equity investments, lending, and choosing financing instruments such as green bonds.

Der Nachhaltigkeits-Podcast von Forvis Mazars

Nachhaltigkeit ist ein Thema, das unsere Wirtschaftswelt aktuell stark bewegt. Entscheider*innen und Investor*innen haben es genauso im Blick wie Mitarbeiter*innen und andere Stakeholder. Dabei geht es um eine zukunftsweisende Unternehmensagenda rund um die ESG-Kriterien Umwelt, Soziales und Governance.

ESG technology & AI

Many companies face the challenge of capturing high-quality ESG data along the entire value chain – often with limited resources, high complexity and low availability. A key success factor is the targeted development of a powerful ESG data architecture, as the basis for CSRD reporting, voluntary ESG ratings, strategic sustainability management, customer enquiries and performance management, among...

Global private equity outlook 2026

The Forvis Mazars global private equity outlook 2026 presents exclusive perspectives from more than 800 private equity specialists from all over the world and across sectors and investment approaches. Get insights from our global report for an updated view on how investor priorities are shifting in response to evolving market conditions.

This website uses cookies.

Some of these cookies are necessary, while others help us analyse our traffic, serve advertising and deliver customised experiences for you.

For more information on the cookies we use, please refer to our Privacy Policy.

This website cannot function properly without these cookies.

Analytical cookies help us enhance our website by collecting information on its usage.

We use marketing cookies to increase the relevancy of our advertising campaigns.