BFH – Gebietskörperschaft als Besitzunternehmen einer Betriebsaufspaltung

Who we areNewsPress & MediaNewslettersNewsletter „Public Sector“Newsletter „Public Sector“ 4/2025

BFH – Gebietskörperschaft

Der BFH bestätigt mit Beschluss vom 6. Juni 2025 (I B 8/23): Die Verpachtung eines Glasfasernetzes durch einen kommunalen Eigenbetrieb an eine KG gilt als gewerbliche Tätigkeit. Die Grundsätze der Betriebsaufspaltung finden auch auf Besitzunternehmen in der Rechtsform juristischer Personen des öffentlichen Rechts Anwendung.

Sachverhalt

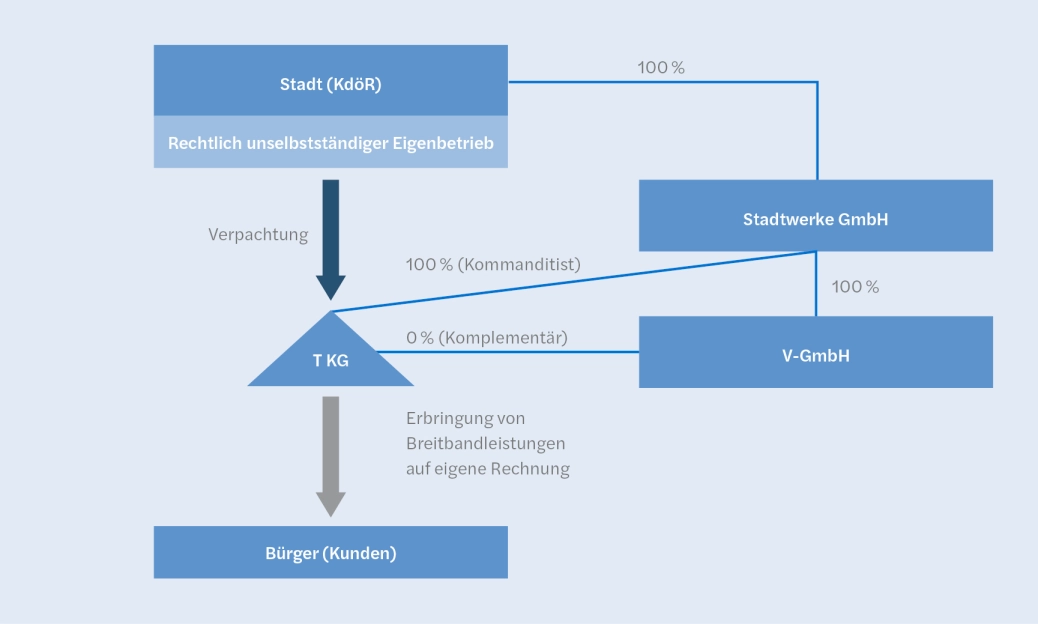

Die Klägerin ist eine Stadt (Körperschaft des öffentlichen Rechts - KdöR). Über einen haushaltsrechtlich verselbstständigten, aber rechtlich unselbstständigen Eigenbetrieb verpachtete die Klägerin das von ihr errichtete „passive“ Glasfasernetz an eine Kommanditgesellschaft (T-KG). Die T-KG ergänzte das Netz um aktive Komponenten und versorgte die Einwohner auf eigene Rechnung mit Breitbanddiensten (Internet, Telefon, Fernsehen). Die Stadtwerke GmbH (eine 100%ige Tochtergesellschaft der Klägerin) war wiederum zu 100% an der T-KG beteiligt. Komplementärin und Geschäftsführerin der T-KG war die V-GmbH, die ihrerseits wiederum im alleinigen Anteilsbesitz der Stadtwerke GmbH stand.

Das Finanzamt beurteilte die Verpachtungstätigkeit des Eigenbetriebs als Betrieb gewerblicher Art (BgA). Dementsprechend unterwarf das Finanzamt die Verpachtungseinkünfte der Körperschaftsteuer. Das Finanzgericht (FG) Schleswig-Holstein bestätigte diese Auffassung. Unabhängig von den weiteren Voraussetzungen eines BgA führe eine Betriebsaufspaltung zur Gewerblichkeit der Verpachtungseinkünfte. Die Revision wurde nicht zugelassen. Die Stadt legte gegen die Entscheidung des FG eine Nichtzulassungsbeschwerde vor dem BFH ein.

Entscheidung des BFH

Der BFH wies die Beschwerde zurück. Die Rechtssache habe weder grundsätzliche Bedeutung noch sei eine Fortbildung des Rechts erforderlich.

In der BFH-Rechtsprechung sei geklärt, dass die Grundsätze der Betriebsaufspaltung auch auf Besitzunternehmen in der Rechtsform juristischer Personen des öffentlichen Rechts Anwendung finden. Andernfalls würde die wirtschaftliche Betätigung der öffentlichen Hand im Vergleich zu einem privatwirtschaftlichen Marktteilnehmer in ungerechtfertigter Weise steuerlich begünstigt. Denn die Mietzahlungen würden die steuerliche Bemessungsgrundlage des Betriebsunternehmens reduzieren, die Vermietungseinkünfte der Trägerkörperschaft blieben hingegen als Einkünfte aus Vermögensverwaltung unversteuert. Auch wenn die Versorgung der Bevölkerung mit Breitbandanschlüssen dem Bereich der Daseinsvorsorge zuzuordnen sein mag, handelt es sich bei der Verpachtung des passiven Glasfasernetzes durch die Klägerin offenkundig nicht um eine hoheitliche Tätigkeit, die gemäß § 4 Abs. 5 KStG der Beurteilung als BgA entgegenstehen würde. Gerade beim Ausbau der Breitbandnetze stehe die KdöR im intensiven Wettbewerb zu privatwirtschaftlichen Marktteilnehmern.

Die Vorinstanz habe zutreffend erkannt, dass die Voraussetzungen einer Betriebsaufspaltung vorliegen. Das verpachtete Glasfasernetz stelle das wesentliche Betriebsvermögen dar (sachliche Verflechtung). Zudem habe die Stadt über ihre Beteiligungen beherrschenden Einfluss auf die T-KG (personelle Verflechtung). Eine mittelbare Beteiligung des Besitzunternehmens (hier: Stadt) am Betriebsunternehmen (hier: KG mit der geschäftsführenden Komplementärin V-GmbH) über eine zwischengeschaltete Kapitalgesellschaft (hier: Stadtwerke GmbH) reiche aus. Für die personelle Beherrschung komme es entsprechend der bisherigen BFH-Rechtsprechung auf die bestehende Möglichkeit zur Einflussnahme auf das Betriebsunternehmen an. Nicht erforderlich ist, dass von dieser Möglichkeit im jeweiligen Einzelfall tatsächlich Gebrauch gemacht wird.

Hinsichtlich der Würdigung des Finanzgerichts, dass bei Vorliegen einer Betriebsaufspaltung die weiteren Voraussetzungen eines BgA nicht zu prüfen sind, tritt der BFH in seinen Ausführungen nicht entgegen, sodass von einem einheitlichen Verständnis auszugehen ist.

Fazit und Ausblick / Praxishinweise

Die Entscheidung bestätigt, dass die Verpachtung von kommunalen Breitbandnetzen steuerlich geprüft werden muss, insbesondere dann, wenn Besitz- und Betriebsunternehmen personell verflochten sind. Ausreichend ist eine mittelbare Beteiligung der Kommune über eine Kapitalgesellschaft. Für den Breitbandausbau hat der BFH der Annahme eines steuerbefreiten Hoheitsbetriebs (§ 4 Abs. 5 KStG) eine klare Absage erteilt. Die Folge ist die Körperschaftsteuerpflicht und ggf. die Gewerbesteuerpflicht für den Eigenbetrieb.

Die steuerliche Qualifikation der Verpachtungseinkünfte als gewerblich kann die Wirtschaftlichkeit des Projekts erheblich beeinflussen. Entsprechend empfiehlt sich eine Überprüfung der rechtlichen Struktur. Bei der Organisation von Infrastrukturprojekten sollte eine Betriebsaufspaltung vermieden werden, etwa durch klare Trennung der Beteiligungsverhältnisse. Für jedes Projekt empfiehlt sich eine individuelle Überprüfung, ob Befreiungen oder andere steuerliche Privilegien greifen.

Autor*innen: Christian Hassa, Lena Netzer

Dies ist ein Beitrag aus unserem Public Sector Newsletter 4-2025. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.

Want to know more?