Până de curând, activitatea de private equity din ECE era concentrată în principal în Polonia, Cehia, România și Ungaria, țări care au funcționat adesea ca hub-uri regionale. În prezent însă, investițiile PE se îndreaptă tot mai mult și către alte zone ale regiunii, în special către subregiunea Adriatică.

Patru profiluri principale de fonduri PE active în ECE

Analizând sectorul de Private Equity din Europa Centrală și de Est, pot fi identificate patru tipuri principale de fonduri:

- Fonduri internaționale mari de PE, în principal din SUA și Marea Britanie, care se concentrează, de regulă, pe tranzacții de mari dimensiuni, cu o valoare a întreprinderii (Enterprise Value – EV) de peste 500 milioane euro;

- Fonduri pan-europene de PE, provenite în special din Europa de Vest (Marea Britanie, Franța, Germania), interesate de obicei de companii mid-cap, cu un EV între 100 și 500 milioane euro;

- Fonduri de PE orientate spre ECE, cel mai adesea cu sedii în Varșovia, Praga, Viena sau Londra, care vizează IMM-uri cu un EV între 20 și 100 milioane euro;

- Fonduri locale de PE, active exclusiv pe piața națională, care țintesc companii cu un EV cuprins între 5 și 20 milioane euro.

Peisajul activității PE indică un interes crescut pentru ECE

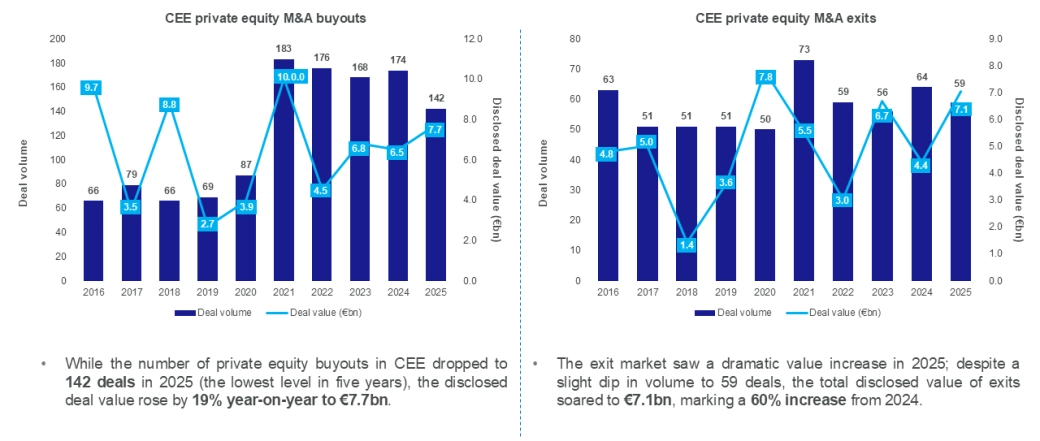

Conform raportului Forvis Mazars „Investing in CEE: inbound M&A report 2025/2026”, realizat în colaborare cu Mergermarket și axat pe tranzacții de tip buy-out, valoarea totală a achizițiilor PE anunțate în CEE în 2025 a depășit nivelul din 2024. Au fost anunțate tranzacții în valoare de 7,7 miliarde euro (+19% față de anul anterior), însumând 142 de operațiuni de buy-out (comparativ cu 174 în 2024).

O evoluție similară se observă și în cazul exit-urilor: deși numărul tranzacțiilor a fost mai mic, valoarea acestora a crescut semnificativ. În total, au fost anunțate 59 de exit-uri în CEE (–8% față de anul anterior), însă valoarea cumulată a acestora a ajuns la 7,1 miliarde euro, în creștere cu 60% față de 2024.

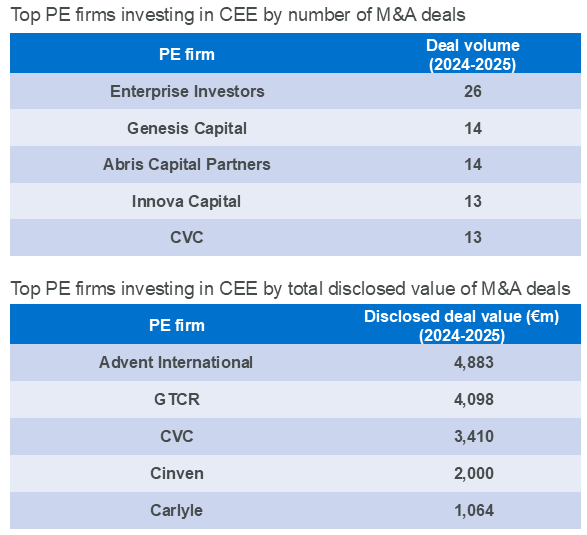

În ceea ce privește originea fondurilor de Private Equity care au investit în ECE în ultimii doi ani, patru dintre cele cinci cele mai active fonduri din punct de vedere al volumului tranzacțiilor provin din interiorul regiunii: Enterprise Investors, Abris Capital, Innova Capital (toate din Polonia) și Genesis Capital (Cehia).

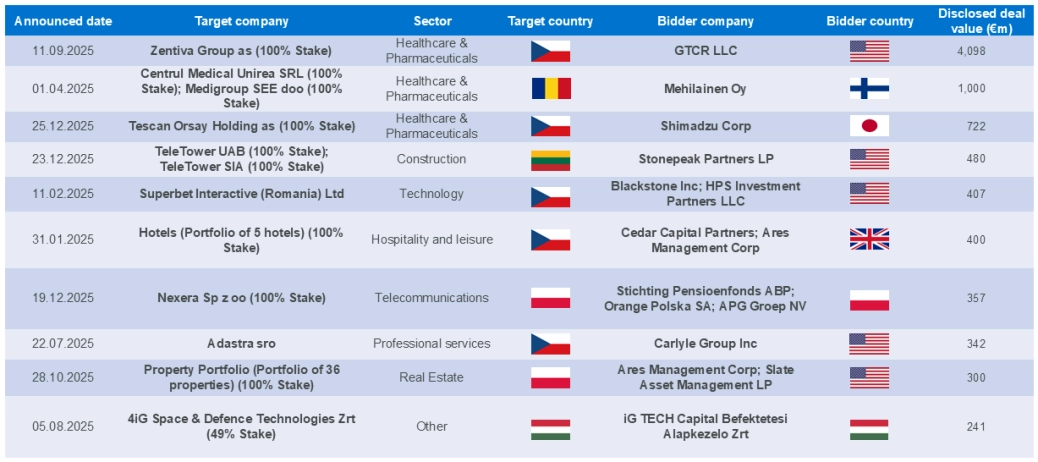

În schimb, din perspectiva valorii totale dezvăluite, toate primele cinci fonduri PE care au investit în ECE sunt fonduri internaționale majore cu sediul în SUA sau Marea Britanie: Advent, GTCR, CVC, Cinven și Carlyle. Dintre primele 10 tranzacții M&A realizate în ECE anul trecut, marea majoritate au implicat un cumpărător din afara regiunii. Cea mai mare tranzacție PE a fost achiziția grupului Zentiva (Cehia) de către fondul american GTCR, într-o tranzacție de 4,1 miliarde euro, de la Advent International (SUA). A doua cea mai mare tranzacție PE a vizat vânzarea furnizorului român de servicii medicale Regina Maria (Centrul Medical Unirea) de către fondurile MidEuropa Partners și Blue Sea Capital, într-o tranzacție de 1 miliard euro cu grupul finlandez Mehiläinen. |

|

Private Equity în ECE: Top 10 tranzacții M&A PE (2025)