Update 2026: Ausweitung der Forschungszulage durch das Investitionssofortprogramm

Das „Gesetz für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland“ sieht eine deutliche Erweiterung der steuerlichen Förderung von Forschungs- und Entwicklungsaktivitäten vor. Im Mittelpunkt stehen eine erhöhte Bemessungsgrundlage, die Einführung einer Gemein- und Betriebskostenpauschale sowie Verbesserungen für Einzelunternehmer und Mitunternehmer. Damit schafft das Gesetz einen noch stärkeren finanziellen Anreiz, F&E-Projekte in Deutschland durchzuführen. Welche Auswirkungen die Neuerungen konkret auf das Forschungszulagengesetz (FZulG) haben, erläutern wir im Folgenden.

Wie stehen Investitionssofortprogramm und Forschungszulagengesetz im Zusammenhang?

Ein zentrales Ziel des Investitionssofortprogramms ist die Stärkung der Innovationskraft deutscher Unternehmen. Durch die Anpassungen im FZulG sollen Forschungs- und Entwicklungsprojekte einfacher planbar und finanziell attraktiver werden. Die neuen Regelungen treten zum 1. Januar 2026 in Kraft und adressieren sowohl finanzielle Aspekte (z. B. höhere Bemessungsgrundlagen) als auch den administrativen Prozess (z. B. digitale Authentifizierung).

Bisheriger Anwendungsumfang

Die Förderung nach dem FZulG bezog sich bislang insbesondere auf folgende Aufwendungen:

- Arbeitslöhne von Mitarbeitenden, die in ein begünstigtes F&E-Vorhaben eingebunden sind (Lohnsteuerabzug),

- Eigenleistungen von Einzelunternehmern und Mitunternehmern,

- anteiliges Entgelt für Auftragsforschung (bisher 70 % der Kosten),

- Abschreibungen auf abnutzbare bewegliche Wirtschaftsgüter des Anlagevermögens, sofern sie für das F&E-Vorhaben erforderlich sind.

Welche Änderungen gelten ab 2026?

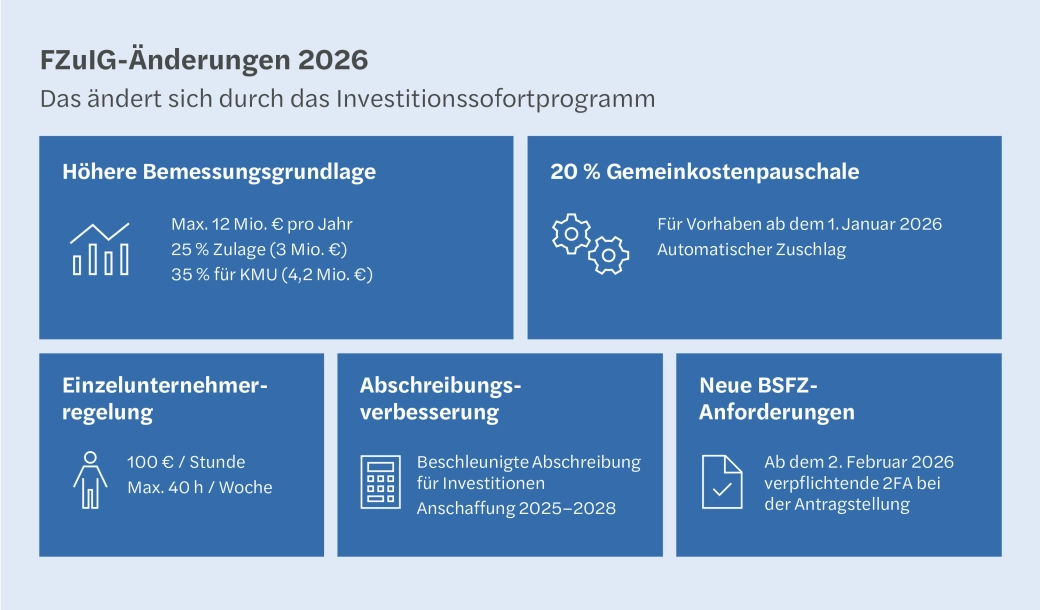

1. Erhöhung der Bemessungsgrundlage und Förderhöhe

Ab 2026 steigt die maximale Bemessungsgrundlage auf 12 Mio. € pro Jahr.

Die Höhe der Forschungszulage beträgt:

- 25 % für eigenbetriebliche F&E[BB1] (maximal 3 Mio. € Förderung),

- 35 % Förderquote für KMU nach AGVO-Definition (maximal 4,2 Mio. €),

- 15 % für Auftragsforschung (unverändert).

Damit wird insbesondere die eigenbetriebliche Forschung deutlich gestärkt.

2. Einführung einer Gemein- und Betriebskostenpauschale

Für alle F&E-Vorhaben, die nach dem 31. Dezember 2025 beginnen, werden pauschal 20 % Gemein- und Betriebskosten zusätzlich anerkannt.

Dies umfasst u. a.:

- Verwaltungsaufwand

- Mietkosten

- IT-Infrastruktur

Einzelnachweise sind dafür nicht erforderlich – die Pauschale wird automatisch auf die förderfähigen Kosten aufgeschlagen.

3. Verbesserte Förderung für Einzelunternehmer und Mitunternehmer

Der förderfähige Wert der Eigenleistungen wird deutlich angehoben:

- 100 € pro geleisteter Arbeitsstunde

- maximal 40 Stunden pro Woche

Diese Neuregelung gilt für alle Eigenleistungen, die nach dem 31. Dezember 2025 erbracht werden, und macht die Forschungszulage für Einzel- und Mitunternehmer wesentlich attraktiver.

4. Verbesserte Abschreibungsmöglichkeiten für F&E‑relevante Investitionen

Durch das Investitionssofortprogramm wird die bislang geltende lineare Abschreibung nach § 7 Abs. 1 EStG für bestimmte Investitionen zeitlich befristet durch alternative, beschleunigte Abschreibungsmethoden ergänzt. Für bewegliche Wirtschaftsgüter des Anlagevermögens, die zwischen dem 1. Juli 2025 und dem 1. Januar 2028 angeschafft oder hergestellt werden, können dadurch höhere Abschreibungsbeträge bereits in den ersten Nutzungsjahren steuerlich berücksichtigt werden, was zu einer früheren steuerlichen Entlastung und einem Liquiditätsvorteil führt. Diese sind – soweit das Wirtschaftsgut im F&E‑Vorhaben eingesetzt wird – weiterhin förderfähig im Rahmen der Forschungszulage.

Weitere Änderungen im Antragsprozess

Digitalisierung und erhöhte Sicherheit im BSFZ-Portal

Mit dem Investitionssofortprogramm werden auch die digitalen Prozesse rund um die Antragstellung modernisiert. Ab dem 2. Februar 2026 wird die bisherige BSFZ TAN-App abgeschaltet. Stattdessen erfolgt die Authentifizierung künftig über zwei alternative Verfahren, die für mehr Sicherheit und Benutzerfreundlichkeit sorgen:

- E-Mail-Verifizierung

- Authentifizierung über eine gängige 2-Faktor-App

Die Nutzung eines zweiten Faktors wird für alle Anwender verpflichtend. Ziel ist es, die Antragstellung sicherer zu machen und gleichzeitig den Zugang zum Portal zu vereinfachen. Unternehmen sollten bereits im Vorfeld prüfen, welche 2-FA-Lösungen organisatorisch am besten geeignet sind und wie Mitarbeitende auf die neuen Abläufe vorbereitet werden können.

Die FZuIG-Änderungen 2026 auf einen Blick

Was Unternehmen jetzt beachten sollten

Die Neuregelungen gelten für alle F&E-Projekte, die ab dem 1. Januar 2026 beginnen. Unternehmen sollten ihre Projekt- und Finanzplanung frühzeitig anpassen und insbesondere:

- Kostenstrukturen überprüfen,

- neue Pauschalen und Bemessungsgrenzen in die Finanzplanung einbeziehen,

- interne Prozesse an die geänderten Anforderungen im BSFZ‑Portal anpassen.

Sie planen ein neues F&E‑Vorhaben oder möchten prüfen, wie sich die Änderungen auf Ihre Projektstrategie auswirken?

Unsere Expert*innen der Fördermittelberatung unterstützen Sie gerne – von der ersten Einschätzung über die Strukturierung Ihrer Unterlagen bis hin zur vollständigen Antragstellung.

Want to know more?