FG Hamburg – Anforderungen an eine Betriebsaufspaltung zwischen zwei Vereinen

Who we areNewsPress & MediaNewslettersNewsletter „Public Sector“Newsletter „Public Sector“ 3/2025

Anforderungen an Betriebsaufspaltung

Das Finanzgericht (FG) Hamburg klärte mit seinem Urteil vom 05.04.2025 (5 K 103/24) die Anforderungen an eine Betriebsaufspaltung zwischen zwei Vereinen.

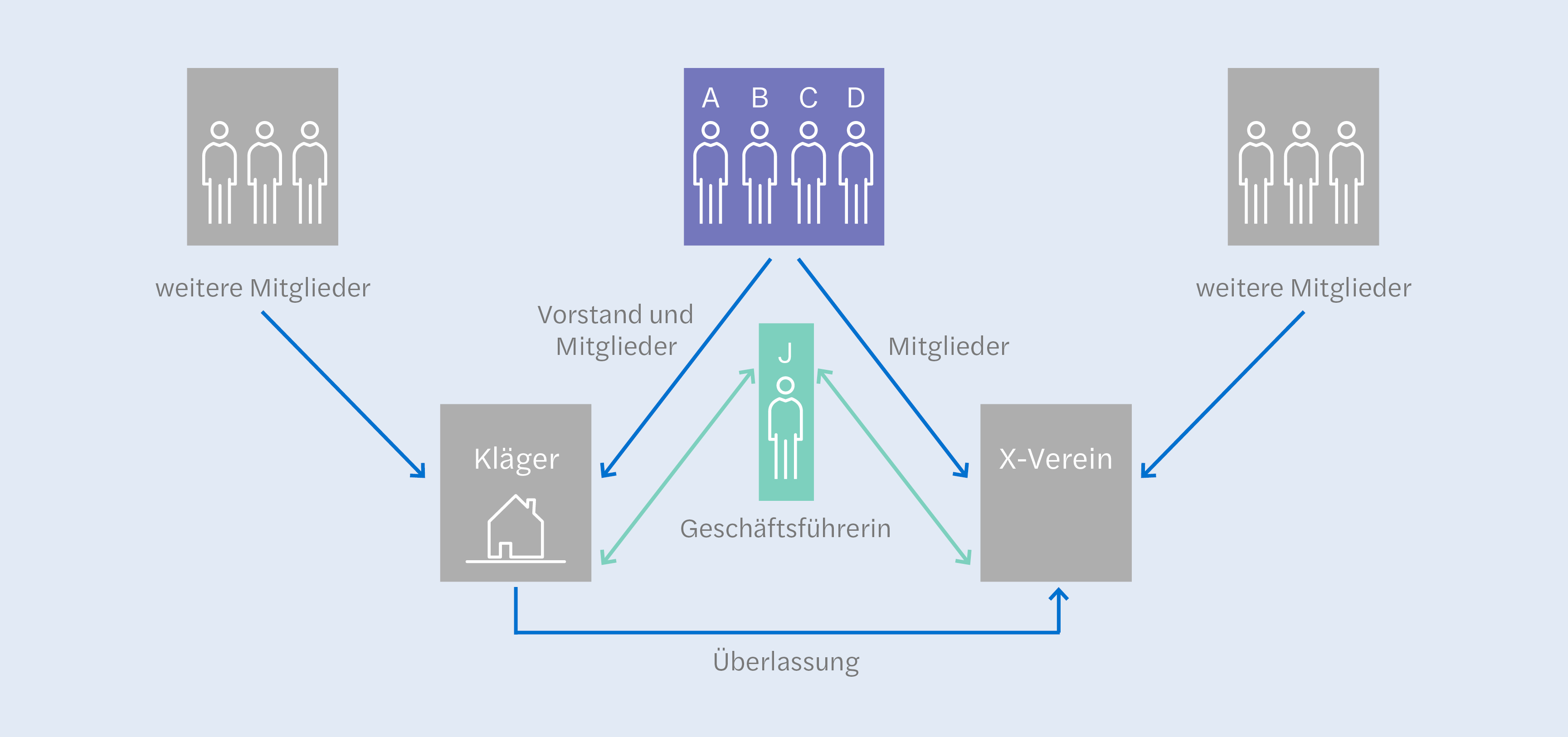

Der Kläger ist ein Berufsverband in Form eines eingetragenen Vereins (e. V.). Der Vorstand des Vereins bestand in den Streitjahren 2015 bis 2021 aus vier Personen. Zudem war die Geschäftsführerin J für den Verein tätig. Seit 2019 war die Geschäftsführerin J zudem bei dem X-Verein angestellt.

An diesen X-Verein vermietete der Kläger zeitweise Coachingräume (z. T. inkl. Reinigung) für Schulungsmaßnahmen und erzielte hieraus Einnahmen. Der Kläger erhielt vom X-Verein eine Pauschale zur Deckung von 90 % der Verwaltungskosten. Die Verwaltungskosten umfassten im Einzelnen insbesondere Personalkosten (das Gehalt der Geschäftsführerin J), Versicherungen, Küche/Sanitär, Porto/Telefon und Bürobedarf/EDV. Für umsatzsteuerliche Zwecke verwies der Kläger auf die Steuerbefreiung gemäß § 4 Nr. 21 UStG und führte eine solche nicht ab. Der Kläger ordnete zudem die Einnahmen der Sphäre der Vermögensverwaltung zu.

Das Finanzamt vertritt den Standpunkt, dass der Kläger mit diesen Vermietungstätigkeiten einen wirtschaftlichen Geschäftsbetrieb begründet habe. Die Tätigkeiten gingen über das Maß der bloßen Vermögensverwaltung hinaus.

Darüber hinaus liege eine Betriebsaufspaltung vor. Die Einkünfte aus der Vermietung an den X-Verein seien als gewerblich einzuordnen.

Eine Betriebsaufspaltung liegt vor, wenn einem Betriebsunternehmen wesentliche Grundlagen für seinen Betrieb von einem Besitzunternehmen überlassen werden (sachliche Verflechtung). Zusätzlich müssen die hinter dem Betriebs- und dem Besitzunternehmen stehenden Personen einen einheitlichen geschäftlichen Betätigungswillen haben (personelle Verflechtung). Dieser ist anzunehmen, wenn die Person oder Personengruppe, die das Besitzunternehmen beherrscht, auch in dem Betriebsunternehmen ihren Willen durchsetzen kann. Begründen derartige besondere sachliche und personelle Gegebenheiten eine enge wirtschaftliche Verflechtung zwischen dem Besitzunternehmen und dem Betriebsunternehmen liegt eine Betriebsaufspaltung vor. Das Besitzunternehmen nimmt dann durch die Vermietungs- und Verpachtungstätigkeit über das Betriebsunternehmen am allgemeinen wirtschaftlichen Verkehr teil. Als Rechtsfolge ist das Besitzunternehmen nach § 15 Abs. 1 Satz 1 Nr. 1, Abs. 2 des Einkommensteuergesetzes (EStG) (originär) gewerblich tätig.

Der Kläger und der X-Verein seien personell und sachlich verflochten. Zwar sei der Kläger nicht selbst Mitglied im X-Verein. In dem X-Verein seien aber nur Vorstandsmitglieder des Klägers Mitglieder gewesen. Damit habe der Kläger sichergestellt, dass sein geschäftlicher Betätigungswille durchgesetzt werde. Folgende Merkmale führte das Finanzamt u. a. zur Begründung an:

- Gemeinsamer Auftritt unter einem Logo und einer Bezeichnung sowie gemeinsamer Internetauftritt („Verband“)

- Schulungs-/Seminarprogramme des X-Vereins wurden als Leistungspakete des Klägers aufgeführt

- Tätigkeit der J für den Kläger und den X-Verein ohne schriftliche Vereinbarung oder Tätigkeitsbeschreibung

- Kläger profitiert nicht unerheblich von der Verwaltungskostenerstattung und den Mieten des X-Vereins

- Das Vermögen des X-Vereins fällt bei Auflösung dem Kläger zu

Das Finanzamt erließ Steuerbescheide für die Körperschaftsteuer und den Gewerbesteuermessbetrag für die Jahre 2015 bis 2017 und hob den ursprünglichen Freistellungsbescheid aus dem Jahr 2019 auf. Der Kläger erhob erfolglos Einspruch und bestritt die Voraussetzungen einer Betriebsaufspaltung. Es fehle an einer personellen Verflechtung. Die Mitglieder des Klägers könnten ihren Willen im X-Verein nicht durchsetzen. Gleiches gelte umgekehrt. Die sieben betreffenden Mitglieder des X-Vereins könnten von den weiteren Mitgliedern des Klägers überstimmt werden. Eine Doppelmitgliedschaft sei nicht entscheidend.

Zwischenzeitlich ergingen nach Einreichung der Steuererklärung auch die Bescheide für die Jahre 2018 bis 2021 unter Anwendung der von der Betriebsprüfung mitgeteilten Auffassung. Auch gegen diese setzte sich der Kläger mit Einsprüchen zur Wehr.

Das Finanzamt wies sämtliche Einsprüche als unbegründet zurück. Die Voraussetzungen für eine Betriebsaufspaltung seien auch für die personelle Verflechtung gegeben. Neben Mehrheitsverhältnissen könne diese auch durch eine besondere Machtstellung begründet werden.

Gegen diese Einordnung hat der Kläger Klage vor dem Finanzgericht (FG) Hamburg erhoben.

Entscheidung des FG

Das FG gab der Klage statt. Weder die Vermietung der Räumlichkeiten selbst begründe einen wirtschaftlichen Geschäftsbetrieb noch entstehe dieser aufgrund der von dem Finanzamt angenommen Betriebsaufspaltung. Für die Vermietung der Räumlichkeit sei die Grenze zur bloßen Vermögensverwaltung (noch) nicht überschritten. Die angebotenen Nebenleistungen (Frankiermaschine, Drucker, Versicherungen) stellten keine gewichtigen Nebenleistungen dar. Sie ordneten sich in der Gesamtbetrachtung der Vermietungsleistung unter.

Auch liege keine Betriebsaufspaltung zwischen dem Kläger und dem X-Verein vor. Das FG sei nicht überzeugt, dass der Kläger seinen geschäftlichen Betätigungswillen in dem X-Verein durchsetzen könne.

Im konkreten Fall galt es auf Grundlage der Vereinssatzung festzustellen, wie der X-Verein „beherrscht“ werden könne. Regelmäßig entscheidet die Mitgliederversammlung des Vereins über zentrale Fragen wie Vorstandswahl und Satzungsänderungen mit einfacher Mehrheit. Bei sieben Mitgliedern in den Streitjahren waren für die einfache Mehrheit damit vier Stimmen erforderlich. Der Kläger selbst war jedoch nicht Mitglied des X-Vereins, konnte es nach dessen Satzung schon gar nicht sein, sodass eine Beherrschung im Sinne der gängigen Rechtsprechung ausschied.

Auch durch die Personenidentität des Vorstands des Klägers mit den Vereinsmitgliedern des X-Vereins ist keine solche erforderliche Beherrschung eingetreten. In der Rechtsprechung kommt es gerade nicht darauf an, ob das geschäftsführende Organ (Geschäftsführer oder Vorstand) wiederum an der Betriebsgesellschaft (hier der X-Verein) beteiligt ist. Eine Ausnahme hiervon setzt nach der Rechtsprechung voraus, dass der Kläger die von seinen Mitgliedern ausgeübte Beherrschungsfunktion innerhalb des X-Vereins tatsächlich selbst wahrgenommen hat. Dafür wäre jedoch ein vertragliches Verhältnis mit Vorstandsmitgliedern erforderlich gewesen, das ihm diese Einflussnahme gegenüber seinen Mitgliedern ausdrücklich einräumt.

Übertragen auf die hiesigen Verhältnisse hätte es eines Vertrages bedurft, nach dem der Kläger verpflichtet gewesen wäre, den Willen von mindestens vier seiner Vorstandsmitglieder (denn diese hätten nach der Satzung des X-Vereins dort eine Möglichkeit, einen etwaigen gemeinsamen geschäftlichen Betätigungswillen durchzusetzen) umzusetzen. Es ist aber nicht ersichtlich, dass ein solcher Vertrag existiert.

Die Revision zum BFH wurde nicht zugelassen.

Fazit

Die konsequente Entscheidung schafft in der dynamischen Rechtsprechungs- und Literaturlage zur Betriebsaufspaltung zunächst Sicherheit für gemeinnützige Körperschaften und insbesondere Vereine.

So gefährden personelle und wirtschaftliche Verflechtungen zwischen Vereinen und mögliche Personalunionen in den Organen nicht ohne Weiteres die Gemeinnützigkeit. Unter Anwendung der mittlerweile gefestigten Rechtsprechung des BFH kommt es auch nach dem FG im konkreten Fall ausschließlich auf eine tatsächliche Mitgliedschaft der Besitzgesellschaft (hier Kläger) bei der Betriebsgesellschaft (hier X-Verein) an. Es ist eine Stimmenmehrheit von mehr als 50 % der Stimmen erforderlich.

Soweit in offenen Bescheidverfahren unberechtigt eine Betriebsaufspaltung in derart gelagerten Situationen angenommen wurde, sollte erneut auf das tatsächliche Vorliegen einer personellen Verflechtung hin geprüft werden. Liegt diese nach den vorstehenden Merkmalen nicht vor, bestehen im Einspruchs- und Klageverfahren mögliche Erfolgsaussichten.

Autor*innen: Christian Hassa, Lena Netzer

Dies ist ein Beitrag aus unserem Public Sector Newsletter 3-2025. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.

Want to know more?