한국의 개인소득세 및 주요 고려사항

2026년 5월 29일

Tags

Tax

원칙적으로 소득세 납세의무자는 개인(거주자 및 비거주자)입니다. 다만 예외적으로 법인으로 보지 않는 사단·재단 및 기타 단체, 그리고 거주자로 간주되는 단체나 동업기업 등에 대해서도 소득세 납세의무가 인정될 수 있습니다.

한국 세법상 거주자는 국내에 주소를 두거나 183일 이상 거소를 둔 개인을 의미하며, 비거주자는 이에 해당하지 않는 개인을 말합니다. 또한 소득세법은 ‘일시적 거주자(Temporary resident)’ 개념을 도입하여 일정 요건을 충족하는 외국인의 경우 제한적인 납세의무를 인정하고 있습니다.

과세소득의 범위

| 구분 | 과세 기준 | 납세 의무 | |

|---|---|---|---|

| 거주자 | 일반 거주자 |

|

|

| 일시적 거주자 |

|

| |

| 비거주자 |

|

| |

소득의 구분

한국의 소득세법은 모든 소득을 포괄적으로 과세하지 않고, 과세대상이 되는 소득을 열거하는 방식(열거주의)을 채택하고 있습니다.

소득은 다음과 같이 구분됩니다.

1. 종합 소득

- 이자소득

- 배당소득

- 사업소득

- 근로소득

- 연금소득

- 기타소득

2. 퇴직소득

3. 양도소득

과세체계

거주자

거주자의 소득세 과세 방식은 소득의 성격에 따라 종합과세, 분리과세 및 분류과세로 구분됩니다.

- 종합과세: 이자, 배당, 사업, 근로, 연금 및 기타소득 등 각종 소득을 합산하여 과세표준과 세액을 계산하는 방식입니다.

- 분리과세(1): 이자소득, 배당소득, 근로소득, 연금소득 및 기타소득 중 법에서 정한 일부 소득에 대해 원천징수만으로 납세의무를 종결하는 방식이다. 단, 아래의 분리과세(2)에 해당하는 배당소득은 제외됩니다.

- 분리과세(2): 고배당기업으로부터 지급받는 배당소득에 대해 의무적으로 적용되는 별도 과세 방식입니다.

- 분류과세: 장기간에 걸쳐 발생한 소득의 특성을 고려해 별도로 과세하는 제도로, 퇴직소득과 양도소득이 이에 해당합니다.

비거주자

비거주자는 국내원천소득에 대해서만 과세되며, 국내사업장 보유 여부 및 부동산 임대소득 존재 여부에 따라 과세 방식이 달라집니다.

- 종합과세: 국내사업장 또는 부동산 임대소득이 있는 비거주자는 종합과세 방식에 따라 과세됩니다.

- 분리과세: 반면 국내사업장이 없는 비거주자가 이자, 배당, 선박 임대료, 사업소득, 인적용역소득, 근로소득, 연금소득, 사용료, 유가증권 양도소득 및 기타소득 등을 지급받는 경우에는 일반적으로 원천징수를 통해 납세의무를 이행하게 되며, 이 과정에서 관련 조세조약의 적용 여부가 함께 고려됩니다.

- 분류과세: 퇴직소득 및 부동산 양도소득의 경우에는 거주자와 동일하게 분류과세 방식이 적용됩니다.

과세기간

원칙적으로 소득세의 과세기간은 매년 1월 1일부터 12월 31일까지입니다. 다만 거주자가 주소 또는 거소를 국외로 이전하여 비거주자가 되는 경우에는 1월 1일부터 출국일까지를 과세기간으로 하며, 이 경우 국외전출세(exit tax) 적용 여부를 검토해야합니다.

세율

종합소득세율은 다음과 같습니다.

| 과세표준 | 세율* |

|---|---|

| 1,400만 원 이하 | 6.6% |

| 1,400만 원 초과 ~ 5,000만 원 이하 | 16.5% |

| 5,000만 원 초과 ~ 8,800만 원 이하 | 26.4% |

| 8,800만 원 초과 ~ 1억 5,000만 원 이하 | 38.5% |

| 1억 5천만 원 초과 ~ 3억 원 이하 | 41.8% |

| 3억 원 초과 ~ 5억 원 이하 | 44% |

| 5억 원 초과 ~ 10억 원 이하 | 46.2% |

| 10억 원 초과 | 49.5% |

*지방소득세(산출세액의 10%)를 포함한 세율 기준

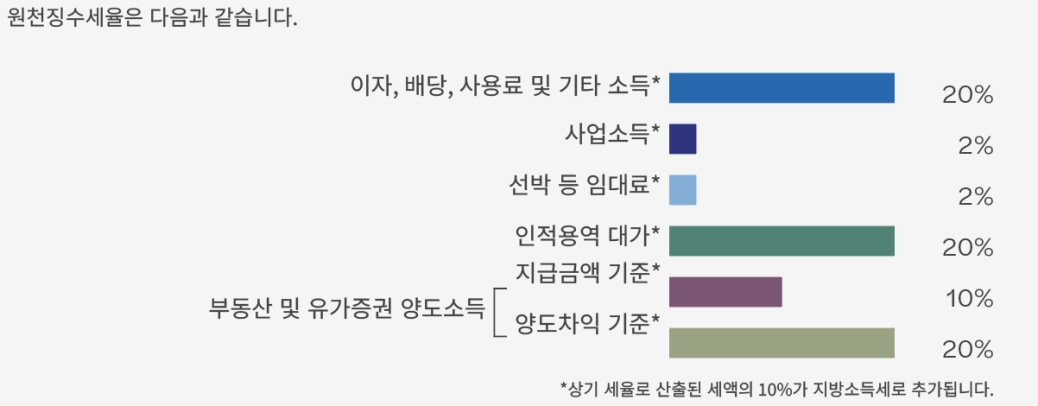

비거주자 원천징수세

비거주자에게 지급되는 소득에 대해서는 원천징수 방식으로 세금을 징수할 수 있습니다. 국내 지급자는 비거주자에게 특정 소득을 지급하거나 지급액을 계상하기 전에 관련 세액을 원천징수해야 합니다.

다만 한국과 상대국 간 조세조약이 체결되어 있는 경우에는 조세조약에 따라 원천징수세율이 경감되거나 면제될 수 있습니다. 원천징수한 세액은 비거주자에게 소득을 지급하거나 계상한 달의 다음 달 10일까지 관할 세무서에 납부해야 하며, 이를 이행하지 않을 경우 가산세 등 제재가 부과될 수 있습니다.

본 글은 'Doing business in Korea 2026'의 법인세 관련 내용을 일부 발췌하여 작성되었습니다.

더 많은 정보를 원하세요?