Belasting en CSRD: het belang van belastingtransparantie

14 juni 2024

De EU-richtlijn inzake duurzaamheidsverslaglegging voor ondernemingen (CSRD) is een transparantietool dat bedrijven aanzet om milieu-, sociale en governance-factoren (ESG) te integreren in hun bedrijfsstrategieën en operaties én daarover vervolgens verslag uit te brengen. Deze nieuwe wet- en regelgeving voor duurzaamheidsverslaglegging van bedrijven zal de dialoog met investeerders en andere stakeholders verbeteren door transparantie te bieden over materiële impact, risico's en kansen vanuit een duurzaamheidsoptiek.

De CSRD zal vanaf juli 2024 (met enkele uitzonderingen) deel uitmaken van de nationale wetgeving van de EU-lidstaten en zal vanaf boekjaar 2024 van toepassing zijn (voor de rapporten die in 2025 worden gepubliceerd). Meer informatie vindt u hier.

De CSRD vereist niet alleen rapportage over informatie die nodig is om duurzaamheid gerelateerde risico's en kansen van het bedrijf te begrijpen, maar ook over informatie die nodig is om de impact van de activiteiten van het bedrijf op milieu- en sociale kwesties in kaart te brengen. Op deze manier hanteert de CSRD een dubbele materialiteitsbenadering (double materiality).

Internationaal belastingbeleid en duurzaamheid

De rol van belastingen in duurzame ontwikkeling wordt benadrukt door het VN-Comité van Experts inzake Internationale Samenwerking in Belastingaangelegenheden. Belastinginkomsten worden erkend als een belangrijke bron om basisvoorzieningen te financieren. Belastingbeleid kan daarom een impact hebben op infrastructurele investeringen (binnenlandse en buitenlandse belastingvoordelen), milieuduurzaamheid (koolstofbelastingen) en gezondheidsresultaten (belastingen op schadelijke en ongezonde producten). Koolstofbelastingen (carbon taxes) kunnen op hun beurt het bedrijfsmodel van bedrijven beïnvloeden, inclusief strategische ontwikkeling in de context van kosten, toeleveringsketen en waardeketen.

De OESO-richtlijnen voor multinationale ondernemingen benadrukken belastingheffing als een belangrijk thema. Specifiek stellen de richtlijnen dat ondernemingen belastingbeheer en naleving moeten beschouwen als cruciale aspecten van hun toezicht- en risicobeheersystemen. Raden van bestuur worden geadviseerd om strategieën voor belastingrisicobeheer aan te nemen om financiële, regelgevende en reputatierisico's in verband met belasting volledig te identificeren en te evalueren (OESO MNE Richtlijnen 2011 p. 60). De Global Reporting Initiative GRI 207 belastingstandaard verwijst ook naar deze richtlijnen.

Het Platform van Duurzame Financiering merkt in zijn rapport van oktober 2022 over ‘Minimumwaarborgen met betrekking tot de EU-taxonomie’ op dat het concept van belastingnaleving is geëvolueerd. Het omvat nu niet alleen belastingontduiking, maar ook belastingontwijking door middel van agressieve belastingplanning. Dit bredere begrip vereist dat belastingplanning in lijn is met economische realiteiten en zich houdt aan de geest van de wet om eerlijkheid tegenover de betrokken landen te waarborgen.

Wat is de reikwijdte van CSRD en hoe verhoudt het zich tot belasting?

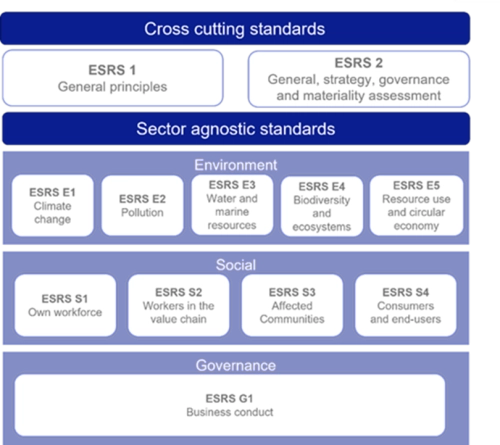

Bedrijven die onder de CSRD vallen, zullen moeten vertrouwen op de Europese duurzaamheidsverslagleggingsnormen (ESRS) die zijn ontwikkeld door de European Financial Reporting Advisory Group (EFRAG) en het rapportagekader vormen voor duurzaamheid onder de CSRD. De structuur van de ESRS, zoals hieronder weergegeven, bestaat uit een algemeen deel (cross cutting standards) en drie inhoudelijke delen: milieu, sociaal en governance. Meer informatie over de ESRS vindt u in deze publicatie.

De cross cutting standards gelden in beginsel voor alle organisaties en omvatten rapportage over bijvoorbeeld een bedrijfsstrategie, een bedrijfsmodel of governance. Sommige bedrijven hebben ook een openbaar toegankelijke belastingstrategie. In dat geval is het belangrijk dat wat wordt gerapporteerd onder het algemene deel van de ESRS goed is afgestemd op andere strategische documenten van het bedrijf, zoals een belastingstrategie.

De onderstaande tabel toont de structuur van de ESRS:

Is belasting een verplicht onderdeel van het CSRD-rapport?

Belastingpraktijken en -beleid kunnen aanzienlijke ESG-implicaties hebben en moeten worden behandeld in het CSRD-rapport onder het algemene ESRS als er materiële belastinggerelateerde impact, risico's of kansen zijn geïdentificeerd na de dubbele materialiteitsbeoordeling.

Hoewel belastingkwesties doorgaans geen centraal onderdeel zijn van CSRD-duurzaamheidsverslaglegging, kunnen zij indirect invloed hebben op de duurzaamheidsbeschouwingen van een bedrijf, vooral op het gebied van corporate governance en transparantie. Daarom kunnen belastinggerelateerde kwesties onder de bredere reikwijdte van bedrijfsduurzaamheid vallen, maar worden ze mogelijk niet expliciet behandeld in het CSRD-rapport. Belasting wordt alleen een verplicht onderdeel wanneer het bedrijf het als materieel beschouwt.

Het is niet eenvoudig om te bepalen of belasting een materieel onderwerp is dat moet worden opgenomen in het CSRD-rapport. Om bedrijven te helpen met deze beoordeling, schetsen wij een stappenplan dat zij kunnen volgen om hun niveau van CSRD-rapportagerisico met betrekking tot belasting te evalueren. De eerste en belangrijkste stap is om te beslissen of belasting een materieel onderwerp is voor het CSRD-rapport. De richtlijnen voor de materialiteitsbeoordeling van de CSRD vindt u hier.

Wat als belasting een materieel onderwerp is?

Belasting als aparte entiteit specifieke openbaarmaking (entity specific disclosure)

Het is belangrijk te benadrukken dat CSRD bedrijven verplicht om andere aspecten van ESG in hun organisatie te overwegen, ook wanneer deze niet zijn opgenomen in de ESRS. De eerste stap is dus om te beslissen of belasting wordt geïdentificeerd als een materieel onderwerp en als zodanig moet worden opgenomen in het CSRD-rapport in de vorm van een entiteit specifieke openbaarmaking. Aangezien er geen uniforme ESRS is voor belasting, kunt u richtlijnen voor het opnemen van belasting in uw CSRD-rapportage vinden in bestaande belastingkaders, initiatieven, rapportagestandaarden of benchmarks zoals de Global Reporting Initiative (GRI) 207 belastingstandaard of het B Team's kader. Beide behandelen belastingtransparantie en verantwoord belastinggedrag. Momenteel volgen de meeste bedrijven de GRI 207 belastingstandaard.

Wat als belasting geen materieel onderwerp is?

Belasting is relevant, maar niet een materieel onderwerp en wordt niet opgenomen als entiteit specifieke openbaarmaking

Bedrijven kunnen bepalen dat belasting geen materieel onderwerp is, maar er toch voor kiezen om het op te nemen in hun duurzaamheidsrapportage. In dergelijke gevallen kunnen belastingkwesties worden behandeld onder de ESRS G1 (bedrijfsvoering) of ESRS S3 (getroffen gemeenschappen) normen. Bedrijven die deze benadering volgen, moeten hun belastingstrategie zorgvuldig overwegen. Met name hun standpunt over belastingbeheer en transparantie zijn van belang, aangezien deze aspecten zullen worden gedetailleerd onder G1 en S3. Bovendien is het essentieel om te identificeren welke belastingfuncties binnen de organisatie verantwoordelijk zijn voor het beheer van ESG-belastingrisico's, of het nu de raad van bestuur, een belastingdirecteur of het belastingteam is.

De ESRS S3 heeft betrekking op belasting wanneer materiële impact op getroffen gemeenschappen zijn geïdentificeerd door de beoordeling die verband houdt met de eigen activiteiten van het bedrijf en de waardeketen. In het bijzonder verwijst het naar de strategieën van bedrijven om belasting te minimaliseren in de context van operaties in ontwikkelingslanden en wordt dit weerspiegeld in hun kostenstructuur en het inkomstenmodel.

Onder de huidige ESRS is belasting niet expliciet opgenomen. Een bedrijf kan besluiten dat belasting geen materieel onderwerp is onder de CSRD en ervoor kiezen om het niet op te nemen in hun CSRD-rapport, noch in sectorspecifieke normen, noch onder G1 of S3 van de ESRS. Zij kunnen dus geen van beide eerder genoemde benaderingen volgen. Gezien de steeds veranderende wet- en regelgeving voor duurzaamheid, moeten bedrijven echter zorgvuldig overwegen belasting op te nemen in hun algemene duurzaamheidsrapportagekader (bijv. duurzaamheids- of transparantierapport). Bedrijven kunnen de GRI 207 belastingrapportagestandaard of een ander relevant duurzaamheidsrapportagekader volgen. Redenen voor bedrijven om transparant te zijn over hun belastingpraktijken zijn onder andere:

- hun merkwaarde. Een duurzaam merk zal de reputatie van een bedrijf verbeteren en toekomstige inkomsten veiligstellen door loyaliteit en belangenbehartiging van belanghebbenden, waardoor de merkwaarde toeneemt;

- het bevorderen van vertrouwen en geloofwaardigheid in de belastingpraktijken van de organisatie in belastingstelsels;

- het laten zien van de bijdrage die ze leveren aan de landen waarin zij actief zijn;

- het in staat stellen van belanghebbenden om weloverwogen oordelen te vellen over de praktijken van een organisatie; en

- het helpen informeren van het publieke debat en het ondersteunen van de ontwikkeling van sociaal wenselijk belastingbeleid.

Belastingtransparantie moet worden gezien als een hefboom voor duurzaamheid, niet alleen als een nalevings- en risicobeleid. Het biedt talloze kansen om de duurzaamheidstransformatie van een bedrijf te versnellen en gebruik te maken van beschikbare fiscale stimuleringsmaatregelen om deze transitie te ondersteunen.

Naast belastingtransparantie en CSRD kunnen andere ESG-gerelateerde belastingonderwerpen een aanzienlijke impact hebben op de bedrijfsvoering en -strategie en moeten dus zorgvuldig worden overwogen. Dit zijn onder andere:

- Carbon Border Adjustment Mechanism (CBAM)

- Verordening inzake producten afkomstig van ontbossing

- Verbod op producten gemaakt met dwangarbeid

- Richtlijn inzake zorgvuldigheidseisen voor duurzame bedrijfsvoering

Wat moeten belastingafdelingen doen?

Er is geen absolute juiste of verkeerde manier om belastingtransparantierapportage aan te pakken of belasting op te nemen in het duurzaamheidsrapport van een bedrijf. Aandacht voor het CSRD-rapport maakt het echter noodzakelijk om belasting te overwegen en mogelijk op te nemen als een vitaal onderdeel van een duurzaamheidsverplichting.

Idealiter zou de Chief Sustainability Officer of het duurzaamheidsteam van een bedrijf al contact moeten hebben opgenomen met de belastingafdeling of een belastingadviseur om te bepalen of belasting een materieel onderwerp is voor de CSRD. Evenzo zouden belastingafdelingen moeten proberen te begrijpen hoe het duurzaamheidsbeleid of transparantierapport van het bedrijf belastingkwesties behandelt. Dit omvat het beoordelen van de afstemming van transfer pricing-documentatie met het duurzaamheids- of transparantierapport en het evalueren van de impact van nieuwe nalevingsmaatregelen zoals het CBAM op de bedrijfsstrategie.

Voor de belastingafdeling is het cruciaal om samen te werken met een belastingadviseur die diepgaand inzicht heeft in het algehele duurzaamheidsrapportagelandschap. Deze adviseur kan het gebruik van gegevens optimaliseren en helpen focussen op verplichte vereisten, waaronder belastingen. Bedrijven zouden de uitgebreide gegevens die zijn verzameld voor CSRD-rapportage moeten gebruiken om te onderzoeken hoe belasting wordt beïnvloed en andere op handen zijnde belastingtransparantie-initiatieven in de Europese Unie, zoals Public country-by-country reportings, in overweging moeten nemen.

Uiteindelijk zou de dubbele materialiteitsbenadering van CSRD belastingkwesties moeten omvatten. ESG- en belastingoverwegingen reiken verder dan deze reikwijdte. Belastingrapportage en -transparantie vergroten het bewustzijn van duurzaamheid voor zowel bedrijven als consumenten, voorzien aandeelhouders van essentiële informatie voor weloverwogen besluitvorming en helpen de bedrijfsreputatie op te bouwen. Om deze redenen zou belastingtransparantie een hoge prioriteit moeten hebben voor belastingafdelingen en het bestuur.

Meer informatie?

Sustainability

Om relevant te blijven moeten organisaties voldoende aandacht besteden aan alle ontwikkelingen die momenteel plaatsvinden. Bedrijfsstrategieën zullen veranderen. Sustainability, oftewel een duurzame bedrijfsvoering, is een belangrijke component en raakt diverse megatrends. Dit ziet toe op zowel milieu- als sociale thema’s.

Tax

Fiscale wet- en regelgeving verandert continu. Dat kost tijd, zorgt voor onzekerheid en maakt het lastig om kansen te benutten. U wilt zeker weten dat u voldoet aan alle verplichtingen, zonder fiscale mogelijkheden over het hoofd te zien.