Що таке «контрольовані операції»?

Контрольовані операції – це господарські операції платника податків, які:

- Можуть впливати на об’єкт оподаткування податком на прибуток підприємств

- Здійснюються (має виконуватись хоча б один із критеріїв):

- з пов’язаними особами-нерезидентами (критерії пов’язаності визначені пп. 14.1.159 ПКУ, з урахуванням випадків визначених пп. 39.2.1.5 ПКУ)

- з нерезидентами з «низькоподаткових» юрисдикцій (перелік юрисдикцій затверджено Постановою КМУ від 27.12.2017 р. № 1045)

- з нерезидентами з особливою організаційно-правовою формою (перелік ОПФ затверджено Постановою КМУ від 04.07.2017 р. № 480)

- через комісіонерів-нерезидентів

- між нерезидентом та його постійним представництвом в Україні

- Відповідають вартісним критеріям:

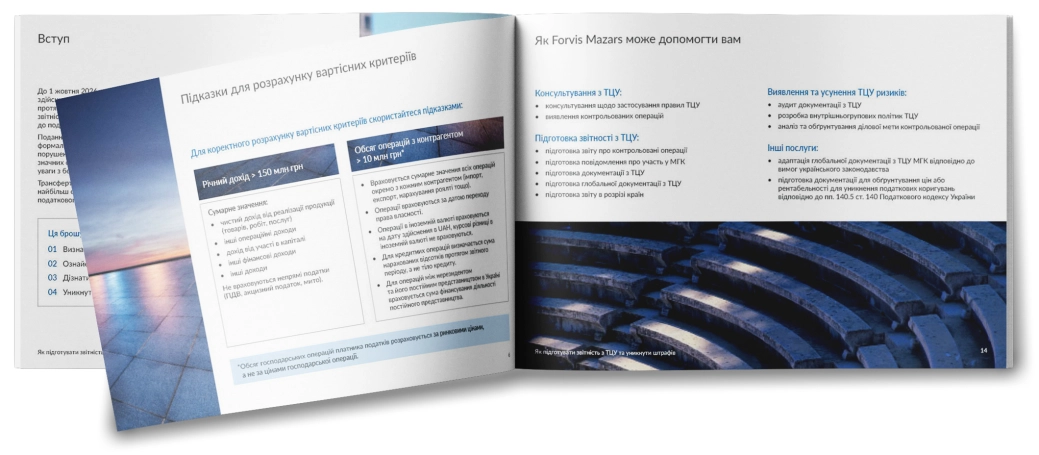

- річний дохід компанії від будь-якої діяльності > 150 млн грн (не застосовується у випадку здійснення операцій між нерезидентом та його постійним представництвом в Україні)

- обсяг господарських операцій з контрагентом > 10 млн грн

Які види звітності з ТЦУ існують?

- Готують всі платники податків, які підпадають під ТЦУ:

- Звіт про контрольовані операції

- Документація з ТЦУ (Local File)

- Готують платники податків, які відповідають додатковим критеріям:

- Повідомлення про участь у міжнародній групі компаній

- Глобальна документація з ТЦУ (Master File)

- Звіт у розрізі країн міжнародної групи компаній (Country-by-Country Report)

Чому важливо завчасно готувати звітність із ТЦУ?

Несвоєчасне подання звітності може призвести до значних штрафних санкцій та ініціювання податкових перевірок. Платник податків має 30 календарних днів на подання документації з ТЦУ та 90 календарних днів на подання глобальної документації з ТЦУ на запит контролюючого органу. При цьому, запит на документацію може покривати одразу декілька звітних періодів та операції з декількома контрагентами, тому терміну на подання документів, визначеного ПКУ, може бути недостатньо для підготовки якісних файлів.

Із чим може допомогти команда Forvis Mazars?

- Виявити контрольовані операції

- Проконсультувати щодо застосування правил трансфертного ціноутворення

- Підготувати ТЦУ-звітність

- Адаптувати глобальну документацію з трансфертного ціноутворення МГК відповідно до вимог українського законодавства

- Підготувати документацію для обґрунтування цін або рентабельності для уникнення податкових коригувань відповідно до пп.140.5 ст. 140 Податкового кодексу України

- Розробити внутрішньогрупові політики трансфертного ціноутворення

- Провести аудит документації з трансфертного ціноутворення

- Проаналізувати та обґрунтувати ділову мету контрольованої операції

Заповніть форму нижче, щоб завантажити пам’ятку безкоштовно.

Потрібна допомога з виявленням контрольованих операцій, або ж маєте запитання щодо підготовки звітності? Звертайтеся до наших експертів, щоб забезпечити відповідність вашої компанії податковим вимогам та залишатися впевненими щодо дотримання законодавства.

Зв’язатися з експертами

Денис Шендрик Партнер, керівник податкової та юридичної практик - Київ

Катерина Борисенко Лідерка практики трансфертного ціноутворення - Київ

Трансфертне ціноутворення

Глобальний погляд на критично важливу для бізнесу проблему, яка швидко загострюється

Новини законодавства України

Нижче ви дізнаєтеся останні новини законодавства України.