IFRS 18 – Auswirkungen auf die Bilanzierung im Automotive-Sektor

Mit der Veröffentlichung des neuen Rechnungslegungsstandards IFRS 18 „Presentation and Disclosure in Financial Statements“ durch das International Accounting Standards Board (IASB) im April 2024 hat eine neue Ära der Finanzberichterstattung begonnen. Der Standard wird den zuvor gültigen IAS 1 ersetzen und ist dann nicht nur für Geschäftsjahre ab dem 1. Januar 2027 verpflichtend anzuwenden, sondern auch die Vergleichsperiode ist entsprechend mit anzupassen.

Das EU Endorsementverfahren zur Übernahme des IFRS 18 in der EU soll voraussichtlich im ersten Quartal 2026 abgeschlossen sein. Die Umstellung betrifft sämtliche Unternehmen, die nach IFRS bilanzieren – mit besonders weitreichenden Folgen für den Automotive-Sektor, der durch internationale Finanzierungsstrukturen und hohe Investitionsvolumina und zunehmend fremdfinanziertes operatives Geschäft geprägt ist.

Überblick über die Neuerungen

IFRS 18 verfolgt das Ziel, die Transparenz und Vergleichbarkeit von Abschlüssen zu erhöhen. Im Zentrum stehen im Wesentlichen:

- Drei neue Kategorien für Erträge und Aufwendungen: Operativ, Investition und Finanzierung (die Einteilung erfolgt in Abhängigkeit von den Hauptgeschäftsaktivitäten).

- Zwei verpflichtende Zwischensummen in der GuV: Betriebsergebnis und Ergebnis vor Finanzierung und Ertragsteuern.

- Erweiterte Vorschriften zur Aggregation und Disaggregation von Information.

- Betriebsergebnis als Startpunkt für operativen Cashflow nach der indirekten Methode

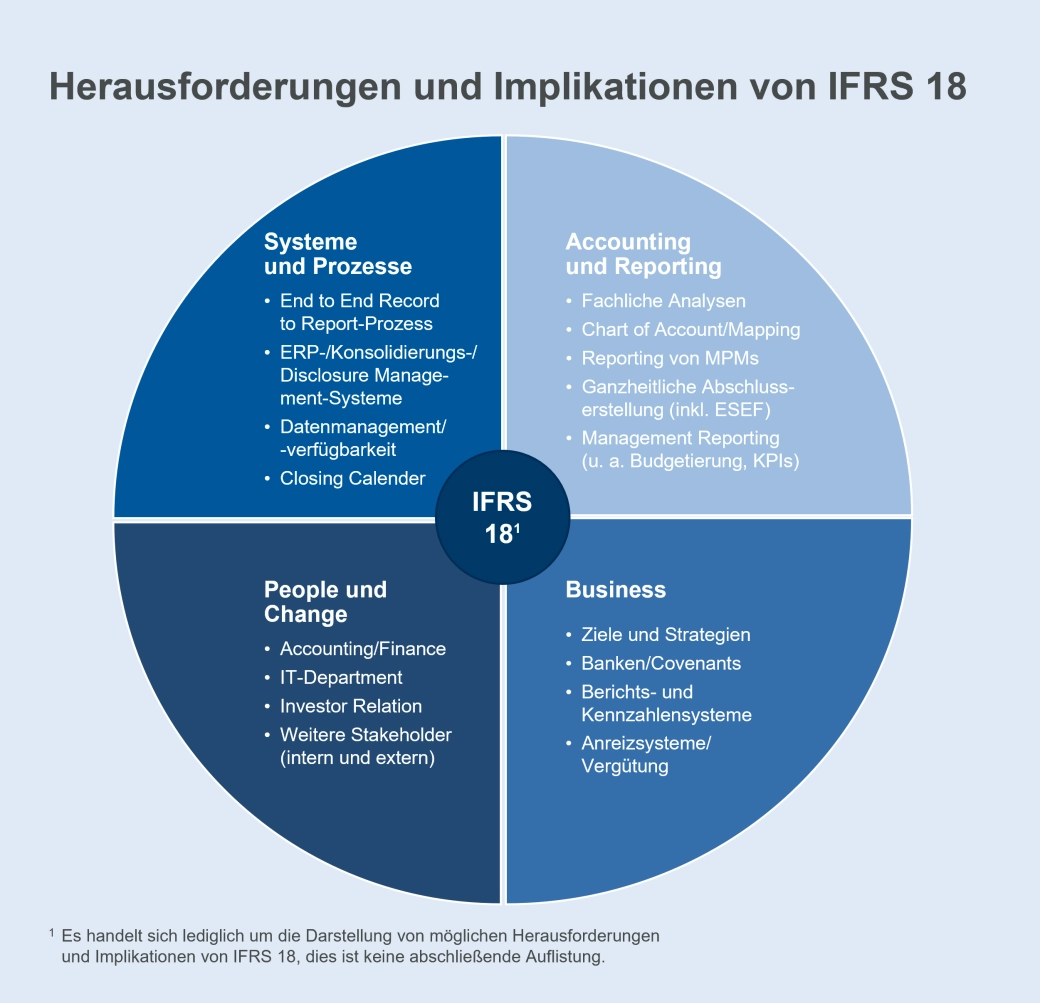

- Erweiterte Anhangangaben, insbesondere zu sogenannten Management-Defined Performance Measures (MPMs)

Diese Änderungen betreffen somit nicht nur die Darstellung der Gewinn- und Verlustrechnung, sondern auch die Kapitalflussrechnung, die Bilanz und das interne sowie das externe Reporting.

Spezifische Auswirkungen auf den Automotive-Sektor

Neue Struktur der GuV: Relevanz für die Automobilindustrie

Die zentrale Neuerung von IFRS 18 ist die Einführung einer dreiteiligen Ergebnisstruktur:

- Operatives Ergebnis: Residualkategorie für alle Erträge und Aufwendungen, die nicht investiv oder finanzierend sind. Aber in Abhängigkeit von der Hauptgeschäftstätigkeit können im Automotive-Sektor ggf. auch Unternehmen, deren Hauptgeschäftsaktivität in der Bereitstellung von Finanzierungen besteht, Zinsaufwendungen und –erträge für Kredite, die nicht im Zusammenhang mit der Bereitstellung von Finanzierungen stehen, wahlweise der Operativen-Kategorie anstatt der Finanzierungs-Kategorie zuordnen.

- Investitionsergebnis: Erträge und Aufwendungen aus Vermögenswerten, die unabhängig Erträge generieren.

- Finanzierungsergebnis: Alle Effekte aus der Aufnahme von Finanzmitteln, inkl. Zinsaufwendungen und -änderungen.

Diese Struktur betrifft nicht nur die Darstellung, sondern auch die wirtschaftliche Interpretation der Ergebnisse – mit weitreichenden Folgen für die Steuerung, Kommunikation und Bewertung von Unternehmen. Die neue Struktur kann weitreichende Folgen für Finanzkennzahlen (KPI) haben. Auswirkungen auf Vereinbarungen mit Banken (Covenants) oder die Management- und Mitarbeitervergütung bzw. -Incentivierung sind dabei nicht ausgeschlossen.

Spezifische Auswirkungen auf das Seriengeschäft

Das Seriengeschäft bildet das Rückgrat vieler Automobilunternehmen. Die Zuordnung der Umsätze und Kosten aus Serienproduktion zum operativen Ergebnis scheint zunächst eindeutig. Doch IFRS 18 verlangt eine präzise Abgrenzung und Würdigung der vertraglichen Grundlagen, insbesondere bei:

- Langfristigen Lieferverträgen mit variablen Preisbestandteilen.

- Produktionsanläufen und projektbezogenen Entwicklungskosten, bei welchen hohe Anlaufkosten oder Kosten der Applikation entstehen, die bislang teilweise als Investitionen klassifiziert wurden. Hierbei sind nunmehr insbesondere auch die Finanzierungskosten zu würdigen.

- Rückstellungen für Gewährleistung und Rückrufaktionen, deren Bewertungseffekte künftig klar dem operativen Bereich zugeordnet werden.

Die Herausforderung liegt in der systemseitigen Trennung dieser Effekte und der konsistenten Darstellung über die gesamte Lieferkette hinweg.

Verkauf von Kundenwerkzeugen

Ein typisches Geschäftsmodell im Automotive-Sektor sind Kundenwerkzeuge, die für die Serienproduktion benötigt werden. Diese Transaktionen sind oft einmalig, hochvolumig und mit spezifischen Zahlungsbedingungen verbunden.

Unter IFRS 18 stellt sich die Frage, ob solche Umsätze dem operativen oder investiven Bereich zuzuordnen sind. Da Kundenwerkzeuge häufig nicht unabhängig Erträge generieren, sondern integraler Bestandteil der Serienproduktion sind, spricht vieles für eine Zuordnung zum operativen Ergebnis.

Verkauf von R&D-Leistungen

Die zunehmende Auslagerung von Entwicklungsleistungen an Zulieferer und Engineering-Dienstleister führt zu einer wachsenden Bedeutung des F&E-Leistungen. Diese Umsätze sind oft projektbezogen sowie mit Meilensteinzahlungen und Lizenzmodellen verbunden. IFRS 18 verlangt eine transparente Darstellung der wirtschaftlichen Substanz solcher Leistungen.

Finanzierung des operativen Geschäfts: Eine zentrale Herausforderung

Die Fremdfinanzierung des operativen Geschäfts ist im Automotive-Sektor längst Realität. Hohe Vorfinanzierungen für Material, Personal und Entwicklung, gepaart mit langen Zahlungszielen, führen zu einem strukturellen Liquiditätsbedarf, der oft über:

- Bankkredite

- Factoring

- Intercompany-Darlehen

- Cash-Pooling-Strukturen

gedeckt wird.

IFRS 18 verlangt eine strikte Trennung der Finanzierungseffekte vom operativen Ergebnis. Zinsaufwendungen, zugehörige Wechselkursdifferenzen und Bewertungseffekte müssen dem Finanzierungsergebnis zugeordnet werden – selbst wenn sie unmittelbar mit dem operativen Geschäft verknüpft sind.

Beispiel: Intercompany-Finanzierung

Ein typisches Szenario ist die Finanzierung einer Tochtergesellschaft über ein konzerninternes Darlehen in Fremdwährung. Die daraus resultierenden Wechselkursdifferenzen müssen je nach Ursprung zum Beispiel dem Investitions- oder Finanzierungsergebnis zugeordnet werden. In der Praxis führt dies unter Umständen zu Abgrenzungsproblemen, da die wirtschaftliche Einheitlichkeit der Transaktion nicht mehr in der GuV abgebildet wird.

Beispiel: Cash-Pooling

Cash-Pooling-Konten mit wechselnden Vorzeichen (positiv/negativ) müssen tagesaktuell kategorisiert werden. Zinserträge aus positiven Salden gehören zum Investitionsergebnis, Zinsaufwendungen aus negativen Salden zum Finanzierungsergebnis. Diese dynamische Zuordnung stellt hohe Anforderungen an Treasury-Systeme und erfordert automatisierte Saldenprüfungen, die viele Systeme heute nicht leisten können.

Fremdwährungseffekte und Natural Hedges

Viele Unternehmen nutzen bilanzielle Natural Hedges zur Glättung von Ergebnisschwankungen. Unter IFRS 18 wird diese Möglichkeit eingeschränkt, da Erträge und Aufwendungen strikt den neuen Kategorien zugeordnet werden müssen. Dies kann zu einer Auflösung der bisherigen GuV-neutralisierenden Wirkung führen und die Aussagekraft der Zwischenergebnisse beeinträchtigen.

Auswirkungen auf die Kapitalflussrechnung

Die bisherige Wahlfreiheit bei der Zuordnung von Zinsen und Dividenden entfällt. Erhaltene Zinsen und Dividenden sind künftig dem Investitionsbereich zuzuordnen, gezahlte dem Finanzierungsbereich. Dies entspricht der Logik des DRS 21 und erfordert eine Anpassung bestehender Reporting-Prozesse. Gleiches gilt für das Betriebsergebnis als Startpunkt für den operativen Cashflow nach der indirekten Methode. Dies führt zu Anpassungen der Ermittlung des operativen Cashflows und folglich zu Systemen und Prozessen.

Management-Defined Performance Measures (MPMs)

Im Automotive-Sektor sind individuelle Leistungskennzahlen wie „Adjusted EBIT(DA)“ weitverbreitet. IFRS 18 verlangt künftig eine transparente Offenlegung dieser Kennzahlen, inklusive Überleitungsrechnung zur nächstliegenden IFRS-Größe. Dies erhöht den Aufwand in der Berichterstattung und erfordert eine kritische Überprüfung bestehender KPIs.

Chancen durch IFRS 18

Trotz der Herausforderungen bietet IFRS 18 auch Chancen:

- Höhere Transparenz für Investoren und Analysten.

- Verbesserte Vergleichbarkeit zwischen Unternehmen und Branchen.

- Stärkere Integration von internen und externen Steuerungsgrößen.

Insbesondere für börsennotierte Automobilunternehmen kann die neue Struktur zu einer klareren Kommunikation der finanziellen Leistungsfähigkeit beitragen. Auch bietet der IFRS 18 den idealen Zeitpunkt bestehende Reportingstrukturen zu hinterfragen und auf den Prüfstand zu stellen.

Auswirkungen auf Steuerungssysteme und KPIs

Die Einführung neuer Zwischensummen und Kategorien kann bestehende Steuerungslogiken infrage stellen. Beispielsweise müssen Unternehmen prüfen, ob Vergütungssysteme, Covenants oder Planungsmodelle auf Basis der neuen Ergebnisstruktur angepasst werden müssen.

Technische und organisatorische Herausforderungen

Die Umsetzung von IFRS 18 ist nicht nur eine fachliche, sondern auch eine technologische Herausforderung. Es sind umfangreiche Anpassungen erforderlich:

- Kontenplan und Buchungskonzepte müssen überarbeitet werden.

- ERP-, Reporting- und Konsolidierungssysteme benötigen neue Kontierungsobjekte und Mapping-Logiken.

- Reporting Packages für Tochtergesellschaften müssen neu strukturiert werden.

- Schulungen und Kommunikation sind essenziell, um die neuen Anforderungen konzernweit zu verankern.

Fazit

Die Einführung von IFRS 18 stellt Unternehmen vor komplexe Herausforderungen – fachlich, technisch und organisatorisch. Als Forvis Mazars sehen wir es als unsere Aufgabe, Unternehmen ganzheitlich bei der Umstellung zu unterstützen:

- Impact-Analysen zur Bewertung der Auswirkungen auf Bilanz, GuV und KPIs

- Beratung bei der Kategorisierung von Geschäftsvorfällen und der Definition von MPMs

- Unterstützung bei der Anpassung von IT-Systemen und Reporting-Strukturen

- Schulungen und Workshops für Fachabteilungen und Management

- Begleitung bei der Kommunikation mit Stakeholdern, insbesondere Investoren und Aufsichtsgremien

Die Zeit bis zur verpflichtenden Anwendung im Jahr 2027 sollte dringend genutzt werden, um die Umstellung strukturiert und effizient vorzubereiten. Bereits 2025 war über die zu erwartenden Auswirkungen des IFRS 18 zu berichten; und auch die Vergleichsperiode 2026 muss dargestellt werden. Frühzeitige Maßnahmen minimieren Risiken, sichern die Compliance und ermöglichen eine strategische Neuausrichtung der Finanzberichterstattung.

Want to know more?

Matthias Frye Senior Manager - Frankfurt on the Main

IFRS 18 in der Praxis

IFRS 18 ersetzt den bisherigen Standard IAS 1, um die Darstellung und Transparenz von Finanzinformationen weiter zu verbessern. Die neuen Vorgaben gelten für alle Gesellschaften, die ihre Abschlüsse nach den International Financial Reporting Standards (IFRS) erstellen. Die Einführung von IFRS 18 hilft Unternehmen, regulatorische Anforderungen zu erfüllen, ihre Finanzkommunikation zu optimieren und...

IFRS 18: Die Uhr tickt

Ab dem 1. Januar 2027 gilt für die internationalen Bilanzierungsregeln der neue Standard IFRS 18. Was nach viel Zeit bis zur Umstellung klingt, erweist sich in der betrieblichen Praxis bereits jetzt als erkennbar große Hürde. Christian Herold und Ulrich Sommer, beide Partner im Management Consulting bei Forvis Mazars, erläutern, was sich für Unternehmen mit der Umstellung ändert, warum der Aufsichtsrat...

Jahresbilanz der Kfz-Zulassungen 2025

Das Jahr 2025 war für die deutsche Automobilbranche von moderatem Wachstum, strukturellen Veränderungen und einem deutlichen Schub bei alternativen Antrieben geprägt. Die offiziellen Zahlen des Kraftfahrt-Bundesamtes (KBA) liefern ein umfassendes Bild der Neuzulassungen, Marktsegmente und Antriebsarten. Im Folgenden werden die wichtigsten Ergebnisse und Trends des Jahres 2025 zusammengefasst.

Automotive industry

Helping the automotive industry navigate a changing landscape