IFRS 18: requisiti di aggregazione-disaggregazione

Rafforzamento dei requisiti di aggregazione e disaggregazione per fornire informazioni utili.

IFRS 18: informazioni sui MPM

Un MPM è un indicatore di performance riconducibile ad un subtotale di ricavi e costi che:

Altre misure come la posizione finanziaria netta o le misure correlate ai flussi di cassa (free cash flow, indebitamento netto, ecc.) non sono MPM.

L'IFRS 18 prevede espressamente i requisiti di informativa che dovranno essere presentati in relazione agli MPM nelle note illustrative al bilancio, in particolare:

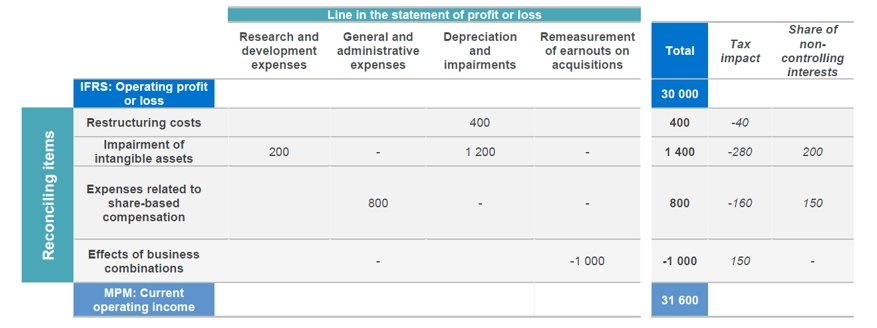

Si fornisce di seguito un esempio di un MPM, rappresentato dall’utile operativo “corrente” (ovvero al lordo degli elementi non ricorrenti) e la relativa riconciliazione:

Per saperne di più, mettiti in contatto con i nostri consulenti specializzati per discutere dei tuoi dubbi e per trovare una soluzione agile ai tuoi bisogni specifici.

Rafforzamento dei requisiti di aggregazione e disaggregazione per fornire informazioni utili.

Esaminiamo la nuova struttura del conto economico con le sue tre categorie principali, secondo il nuovo standard IFRS 18.

Approfondiamo l'applicazione del nuovo principio IFRS 18 in ambito assicurativo

Scarica la guida sui key points del nuovo principio IFRS 18 e scopri le novità e i chiarimenti che riguardano tutte le tipologie di imprese.

Questo sito Web utilizza i cookie.

Alcuni di questi cookie sono necessari, mentre altri ci sono utili per analizzare il traffico sul nostro sito, pubblicizzare e offrire esperienze personalizzate.

Per ulteriori informazioni sui cookie che utilizziamo, consulta la nostra Informativa sulla privacy.

Questo sito Web non può funzionare correttamente senza questi cookie.

I cookie analitici ci aiutano a migliorare il nostro sito Web raccogliendo informazioni sul suo utilizzo.

Utilizziamo i cookie di profilazione per aumentare la pertinenza delle nostre campagne pubblicitarie.