IFRS 18: requisiti di aggregazione-disaggregazione

Rafforzamento dei requisiti di aggregazione e disaggregazione per fornire informazioni utili.

Un MPM è un indicatore di performance riconducibile ad un subtotale di ricavi e costi che:

Altre misure come la posizione finanziaria netta o le misure correlate ai flussi di cassa (free cash flow, indebitamento netto, ecc.) non sono MPM.

L'IFRS 18 prevede espressamente i requisiti di informativa che dovranno essere presentati in relazione agli MPM nelle note illustrative al bilancio, in particolare:

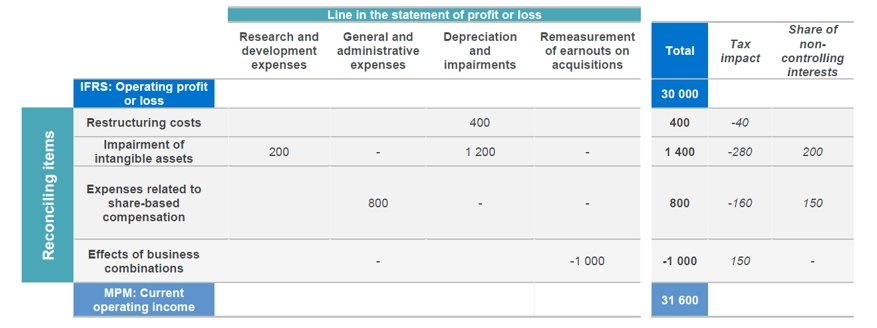

Si fornisce di seguito un esempio di un MPM, rappresentato dall’utile operativo “corrente” (ovvero al lordo degli elementi non ricorrenti) e la relativa riconciliazione:

Per saperne di più, mettiti in contatto con i nostri consulenti specializzati per discutere dei tuoi dubbi e per trovare una soluzione agile ai tuoi bisogni specifici.

Rafforzamento dei requisiti di aggregazione e disaggregazione per fornire informazioni utili.

Esaminiamo la nuova struttura del conto economico con le sue tre categorie principali, secondo il nuovo standard IFRS 18.

Approfondiamo l'applicazione del nuovo principio IFRS 18 in ambito assicurativo

On 9 April, 2024, the International Accounting Standard Board (IASB) published the new standard IFRS 18 Presentation and Disclosure in Financial Statements aimed at improving the quality of corporate financial reporting.

This website uses cookies.

Some of these cookies are necessary, while others help us analyse our traffic, serve advertising and deliver customised experiences for you.

For more information on the cookies we use, please refer to our Privacy Policy.

This website cannot function properly without these cookies.

Analytical cookies help us enhance our website by collecting information on its usage.

We use marketing cookies to increase the relevancy of our advertising campaigns.