Cambios en comercio exterior para 2026 en México

InsightsForvis Mazars en México: Líderes de opiniónForeign Trade & Customs alert

Cambios en comercio exterior para 2026 en México

5 de enero de 2026

En diciembre de 2025 se publicaron en el Diario Oficial de la Federación (DOF) modificaciones a las regulaciones de comercio exterior en México. El inicio de vigencia general es el 1 de enero de 2026. Estos cambios impactan de manera inmediata las operaciones de importación y exportación por lo que es fundamental atenderlas oportunamente.

1. Reglas Generales de Comercio Exterior (RGCE) para 2026

- Fecha de publicación en el DOF: 27 de diciembre de 2025.

- Entrada entrará en vigor: a partir del 1 de enero de 2026.

A continuación se comparten algunos de los temas relevantes:

Adición de las fracciones XLIX y L a la Regla 1.3.3.

Incorporan dos nuevas causales de suspensión en el padrón de importadores, relacionadas con errores u omisiones en la garantía aduanera (cuenta o carta de crédito) y la emisión de resolución por la emisión de comprobantes fiscales falsos.

Incorporación de la Regla 1.4.14.

Establece que los agentes aduanales deben integrar un expediente electrónico obligatorio y detallado por cada cliente, con el objetivo de garantizar operaciones seguras y transparentes. Este expediente debe incluir entre otros:

- datos de identificación,

- fotografías del lugar donde se realizan las actividades,

- documentos que acrediten la propiedad o posesión del inmueble y activos,

- RFC,

- la constancia de situación fiscal, y

- declaraciones bajo protesta tanto del usuario como del agente aduanal confirmando que no existen vínculos con contribuyentes listados bajo ciertos supuestos de los artículos 49 Bis, 69, 69-B y 69-B Bis del Código Fiscal de la Federación (CFF).

Se añade la Regla 3.1.42.

Se establecen los documentos o registros que acreditan la operación de comercio exterior, consistente en el expediente electrónico que cada pedimento debe incluir a efectos de acreditar que la operación de comercio exterior se realizó de manera legítima. Entre los puntos más relevantes se encuentran:

- Comprobantes que demuestren la legal estancia y posesión de la maquinaria utilizada en la transformación o almacenaje de mercancías.

- Listado de trabajadores involucrados junto con los CFDI’s con complemento de nómina correspondientes.

- Documentación que respalde el método de control de inventarios aplicado.

Manifestación bajo protesta de decir verdad

En ella debe confirmarse que los proveedores o clientes relacionados con la operación no figuran en los listados bajos ciertos supuestos de los artículos 49 Bis, 69, 69-B y 69-B Bis del CFF.

Adición de la Regla 4.3.22.

Para establecer la obligación con relación a las operaciones virtuales de solicitar, proporcionar y conservar la información y documentación a que se refiere el artículo 112, último párrafo de la Ley Aduanera.

Modificación de la Regla 6.1.1.

Primer párrafo, relacionada con la rectificación de pedimentos para señalar que los importadores y exportadores podrán rectificar el pedimento por errores administrativos o menores, antes de activar el mecanismo de selección automatizado. También, se adiciona la condicionante de que no se les haya emitido y notificado la resolución que determine que emiten comprobantes fiscales falsos, en términos del artículo 49 Bis del CFF.

Cambio a la Regla 7.1.12.

Está relacionada con las mercancías que pueden importar las empresas que cuenten con el RECE (Anexo 28). En este sentido, se adiciona un segundo párrafo para indicar que las empresas que operen mediante un programa IMMEX, únicamente podrán importar las mercancías listadas en el Anexo 28 (mercancías sensibles), siempre que también hayan sido autorizadas por la Secretaría de Economía en su respectivo programa y que las mercancías se encuentren permitidas en el Decreto IMMEX y sus Anexos.

Actualización e incorporación de disposiciones dentro del Capítulo 7 de las RGCE

Impactan los requisitos, obligaciones, causales de requerimiento o cancelación para el Registro en el Esquema de Certificación de Empresas (RECE), tales como las siguentes condicionantes:

- No haber emitido comprobantes fiscales falsos.

- Que ninguno de sus socios haya sido condenado por la comisión de delitos que ameriten pena corporal.

- Que los proveedores no se encuentren en el listado de empresas publicadas por el SAT en términos de los artículos 49 Bis, fracción X o 69-B, cuarto párrafo del CFF.

- No tener sanciones administrativas por la importación o exportación de mercancías

2. Resolución Miscelánea Fiscal (RMF) para 2026

- Fecha de publicación en el DOF: 28 de diciembre de 2025.

- Entrada entrará en vigor: a partir del 1 de enero de 2026.

Se incluyeron actualizaciones relevantes en materia de tarifas que deben considerarse en las operaciones aduaneras, tales como:

Publicación del Anexo 4 de la Resolución Miscelánea Fiscal 2026

Presenta la actualización de las tarifas aplicables a trámites aduanales para el ejercicio fiscal 2026, conforme a lo establecido en la Ley Federal de Derechos. Este ajuste impacta directamente en los costos que deben cubrir las empresas y agentes involucrados en operaciones de comercio exterior, incluyendo derechos por inscripción, renovación y otros servicios relacionados con certificaciones y autorizaciones aduaneras.

Cambio en el monto aplicable al pago de Derechos

De acuerdo con el Articulo 40 de la Ley Federal de Derechos para 2026 se actualiza el monto aplicable al pago de Derechos para las empresas certificadas en IVA e IEPS y OEA (Operador Económico Autorizado) el cual queda para 2026 en $40,267 MXN.

Ajuste a las cuotas del Derecho de Trámite Aduanero (DTA)

Previstas en el artículo 49 de la Ley Federal de Derechos, lo que tendrá un impacto directo en diversas operaciones de comercio exterior. Entre las más relevantes se encuentran:

- las operaciones de importación y exportación bajo el programa IMMEX,

- los tránsitos internos e internacionales, así como

- las rectificaciones de pedimentos.

3. Decreto que reforma fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE)

- Fecha de publicación en el DOF: 29 de diciembre de 2025.

- Entrada entrará en vigor: a partir del 1 de enero de 2026.

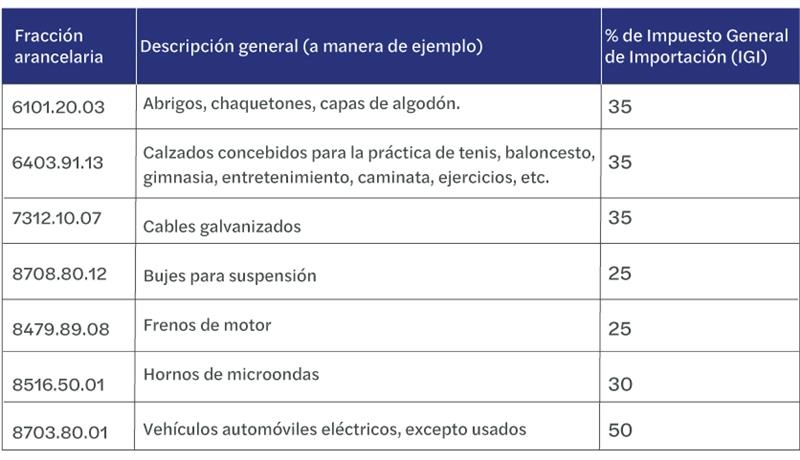

Este decreto implica modificaciones sustanciales que abarcan diversos sectores y ajustes arancelarios, entre los que destacan:

- Alrededor de 1,463 fracciones arancelarias fueron modificadas. Gran parte de las modificaciones se enfocan en sectores estratégicos para proteger la producción nacional.

- Algunos de los sectores impactados fueron: textil y calzado, automotriz, plásticos y manufacturas, acero y aluminio, electrodomésticos, muebles y juguetes, entre otros. A continuación, se comparten algunos ejemplos:

- Dentro del Decreto las tasas aplicables a las fracciones arancelarias afectadas son del 5, 7, 10, 14, 15, 18, 20, 22, 25, 30, 35, 36, 45 y 50% dependiendo del tipo de mercancía y sector.

- Es importante mencionar que se vuelve fundamental la aplicación de preferencias arancelarias a la importación al amparo de los Tratados de Libre Comercio (TLC’s) de los que México forma parte, a efectos de reducir el impacto de las tasas arancelarias, siempre que se cuente con el análisis de origen correspondiente.

4. Acuerdo que abroga el aviso automático de exportación de ciertas mercancías

- Fecha de publicación en el DOF: 30 de diciembre de 2025.

- Entrada entrará en vigor: al día siguiente de su publicación

Se abroga el Acuerdo que sujeta al requisito de aviso automático de exportación las mercancías tales como cerveza de malta, tequilla, convertidores catalíticos, máquinas automáticas para tratamiento o procesamiento de datos, unidades de memoria, cables de fibras ópticas), publicado en el Diario Oficial de la Federación el 3 de junio de 2025.

¿Cómo podemos ayudarle?

Nuestro equipo de especialistas en comercio exterior está disponible para brindarle asesoría y asegurar una gestión eficiente y oportuna de sus obligaciones en materia aduanera. Juntos podemos prevenir y gestionar riesgos además de solucionar controversias.

Forvis Mazars es una red global líder de servicios profesionales que opera en más de 100 países y territorios. Ofrecemos servicios de auditoría y aseguramiento, impuestos y asesoría en todo el mundo.

¡Contáctenos ahora!

José Jiménez Socio líder de Impuestos en México y Latinoamérica - Ciudad de México (Mexico City)

Alfredo Hernández Vázquez Director de Comercio exterior y aduanas - Ciudad de México (Mexico City)

Karla Estefanía Castañeda Ramos Gerente Sr. de Comercio exterior y aduanas - Ciudad de México (Mexico City)