Een quick guide voor de EU-Taxonomie rapportagevereisten

23 juli 2024

Al decennialang onderschrijven landen en supranationale organisaties actieplannen om het negatieve effect van de mens op de planeet te beperken. De Europese Unie streeft om tegen 2050 het eerste klimaatneutrale continent te zijn. Dit vereist aanzienlijke inspanningen van zowel overheidsinstanties als bedrijven.

Forvis Mazars in Nederland heeft dit beknopte artikel over EU-Taxonomie vereisten opgesteld als inleiding voor medewerkers van instanties en bedrijven die verantwoordelijk zijn voor het opstellen van duurzaamheidsrapportages. Ons uitgebreide rapport vindt u onderaan de pagina.

Een analyse van de EU-Taxonomie, verslaglegging van beursgenoteerde bedrijven in Nederland

Naast het verstrekken van algemene informatie over de EU-Taxonomie, presenteert ons rapport ook de resultaten van de analyse die Forvis Mazars in Nederland heeft uitgevoerd op de EU-Taxonomie verslaglegging van beursgenoteerde bedrijven in Nederland. De studie richtte zich op gepubliceerde informatie in termen van EU-Taxonomie met betrekking tot de zogenaamde eligibility en alignment van met name de kwantitatieve verslaglegging daarover. De studie is gebaseerd op 39 bedrijven (23 large cap, 14 mid cap en twee small cap) verhandelbaar op de Amsterdamse effectenbeurs en die hun jaarverslagen hebben gepubliceerd voor 12 maart 2024.

Reden voor de EU-Taxonomie wetgeving

De Europese Green Deal is één van de eerste concrete supranationale beleidsmaatregelen die tot doel heeft om van Europa het eerste klimaatneutrale continent te maken (geen netto-uitstoot van broeikasgassen) tegen 2050. Om duurzame en inclusieve groei te bereiken, moeten kapitaalstromen worden geheroriënteerd naar duurzame investeringen. De EU-Taxonomie wet (2020/852/EU) trad in juni 2020 in werking en is een belangrijke stap naar het doel richting een klimaatneutrale Unie tegen 2050. Het stelt een EU-breed classificatiesysteem vast voor duurzame economische activiteiten. Het classificatiesysteem heeft zes milieudoelstellingen (environmental objectives) die helpen om investeringen te richten op de economische activiteiten die het meest nodig zijn voor de overgang naar duurzame investeringen, in lijn met de doelstellingen van de Europese Green Deal.

EU-taxonomie als framework

Implementatie van de Corporate Sustainability Reporting Directive (CSRD), heeft ook effect op niet-beursgenoteerde bedrijven, om de EU-Taxonomie als framework te gebruiken om hierover te kunnen rapporteren.

De EU heeft de CSRD in januari 2023 aangenomen en in samenhang daarmee werd de definitieve niet-wetgevingshandeling (delegated act) van de Europese duurzaamheidsrapportage standaarden (EDRS / ESRS) op 31 juli 2023 aangenomen. De ESRS omvatten gedetailleerde en gestandaardiseerde rapportagevereisten voor bedrijven om te rapporteren over milieu-, sociale en governance-aangelegenheden (ESG). De rapportagetijdlijn van de CSRD hangt af van factoren zoals de grootte van het bedrijf en of het genoteerd is op een gereguleerde markt in de EU.

De EU-Taxonomie is al van kracht voor grote en genoteerde bedrijven. Deze bedrijven rapporteerden voor het eerst in 2022 over de EU-Taxonomie voor activiteiten in 2021, via de voorloper van de CSRD, de NFRD. Nu, met de implementatie van de CSRD, is het rapporteren over de EU-Taxonomie ook een vereiste voor grote bedrijven en beursgenoteerde mkb-bedrijven. Behalve duurzaamheidsverklaringen op basis van de CSRD, zijn bedrijven ook verplicht om informatie te verstrekken over hoe en in welke mate hun activiteiten verband houden met economische activiteiten die kwalificeren als duurzaam in lijn met de EU-Taxonomie.

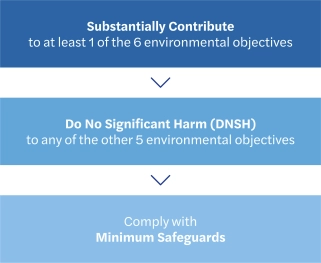

Een economische activiteit die wordt beschreven in de Delegated Acts van de EU-Taxonomie wet is zogenoemd ‘Taxonomie-eligible’ (potentieel duurzame activiteiten), ongeacht of het voldoet aan een van de voorwaarden die zijn uiteengezet in de Delegated Acts. Echter, om geclassificeerd te worden als ‘Taxonomie-aligned’ (daadwerkelijk duurzame activiteiten), moet een activiteit voldoen aan alle onderstaande voorwaarden.

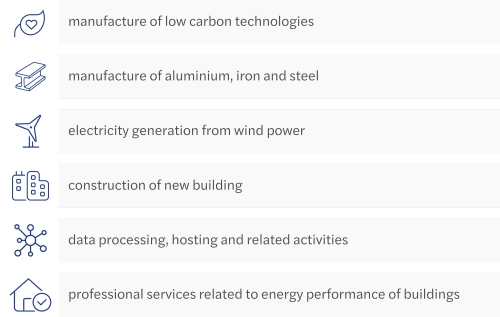

Voorbeelden van economische activiteiten genoemd in de EU-Taxonomie Delegated Acts:

Uitkomsten van de Forvis Mazars Analyse over de EU-Taxonomie rapportagevereisten in de jaarverslagen van 2023

Organisaties van Openbaar Belang (OOB) met meer dan 500 werknemers waren al verplicht om hun EU-Taxonomie verslaglegging te rapporteren voor het boekjaar 2023. Zij moesten informatie kunnen geven over de eligibility en alignment voor de twee klimaatdoelstellingen (aanpassing en mitigatie) en alleen elegibility voor de andere vier milieudoelstellingen (water- en mariene- hulpbronnen, circulaire economie, vervuiling, en beschermen (en herstellen) van de biodiversiteit en eco-systemen).

De meerderheid van de onderzochte bedrijven rapporteerde elegibility op EU-Taxonomie doelstellingen, waarbij de twee meest gebruikte doelstellingen de mitigatie van (voorkomen van) klimaatverandering en de circulaire economie waren. Betreft alignment met de EU-Taxonomie, rapporteerde meer dan de helft van de bedrijven geen allignment, en de mitigatie van klimaatverandering is tot dusver het enige doel waarvoor allignment wordt gerapporteerd. Uiteindelijk concludeert ons onderzoek dat de verhouding tussen eligibility (potentieel duurzame activiteiten) en allignment (duurzame activiteiten) aanzienlijk verschillen tussen sectoren en zelfs binnen een dezelfde sector tussen bedrijven onderling.

Wilt u hier meer over weten?

Om meer inzichten te krijgen in de rapportagevereisten van de EU-Taxonomie, kunt u hieronder de uitgebreide versie van deze quick guide downloaden.

Meer informatie?

Sustainability reporting & assurance

Betrouwbare ESG-rapportage en assurance zijn vandaag de dag meer dan een compliance-verplichting: ze zijn het fundament voor vertrouwen, strategische groei en duurzame impact. Forvis Mazars helpt organisaties om ESG-informatie te vertalen naar transparantie, geloofwaardigheid en waarde voor alle stakeholders.

Strategy & transformation

Wij helpen klanten hun businessmodellen te herzien vanuit een risicoperspectief om veerkracht en strategische planning te versterken. Door de rol van de CFO uit te breiden en governance te actualiseren, integreren we betrouwbare niet-financiële data. Dit ondersteunt duurzaamheid, stakeholderbetrokkenheid en waardecreatie op lange termijn.

Social & sustainable value chains

ESG-risico’s in toeleveringsketens vormen een uitdaging voor de veerkracht van bedrijven en vereisen sterke compliance en afstemming met stakeholders. Forvis Mazars helpt klanten deze risico’s te beheersen en verantwoorde waardeketenpraktijken te omarmen. Wij gebruiken kaders zoals de UNGP’s en de OESO-richtlijnen om duurzame groei te ondersteunen.