SAT publica nuevas reglas en la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2025 y en el Anexo 7

17 de julio de 2025

Tags

Tax

El 9 de julio de 2025 se publicó en el Diario Oficial de la Federación la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2025, así como el Anexo 7. Entre los principales cambios y adiciones, se destacan los siguientes:

|

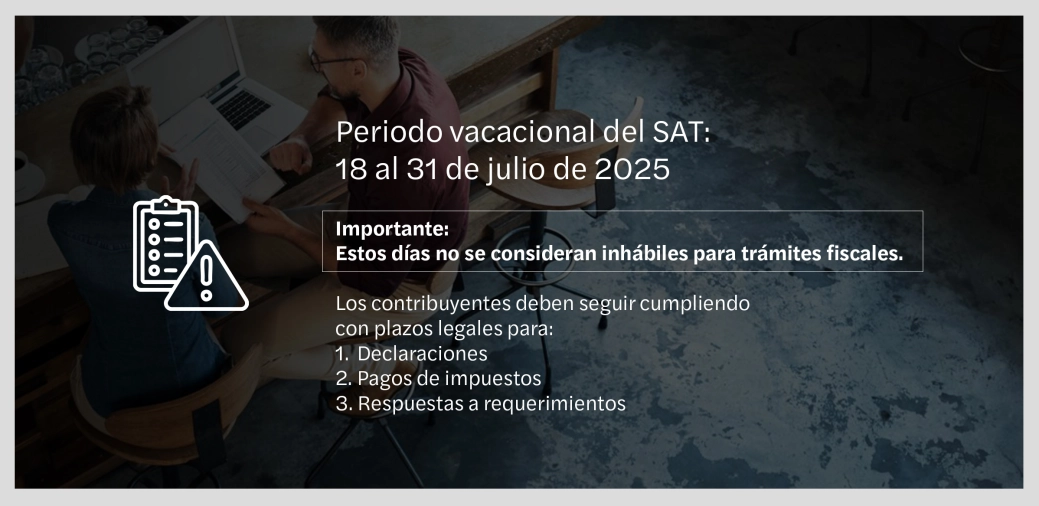

Periodo vacacional del SAT |

Se adiciona la regla 2.1.6, fracción I, en la sección “Días inhábiles”, que establece el primer periodo vacacional del Servicio de Administración Tributaria (SAT) del año, el cual comprende del 18 al 31 de julio de 2025.

Es importante considerar que estos días no serán considerados inhábiles para efectos del cómputo de plazos relacionados con la presentación de declaraciones y el pago de contribuciones. Por otra parte, se recomienda a los contribuyentes que se encuentren en procesos de devolución de impuestos o trámites administrativos ante el SAT, tomar en cuenta esta información para planificar adecuadamente sus tiempos, responder requerimientos o presentar aclaraciones dentro del plazo legal.

|

Nuevo criterio normativo sobre plataformas digitales (ISR e IVA) |

Se incorpora el criterio normativo 59/ISR/IVA/N, el cual establece que las personas físicas que realicen actividades empresariales mediante plataformas tecnológicas (ya sea venta de bienes o prestación de servicios) están obligadas al pago del Impuesto sobre la Renta (ISR) por los ingresos generados, incluso si son consideradas como trabajadores conforme a la nueva legislación laboral.

En cuanto al Impuesto al Valor Agregado (IVA), los artículos 18-B y 18-K mantienen la obligación de aplicar este impuesto por los ingresos obtenidos a través de dichas plataformas, incluso si los servicios se prestan por intermediarios extranjeros.

Este criterio aclara que las disposiciones fiscales no modifican la naturaleza fiscal de estas actividades: las personas físicas continuarán siendo tratadas como prestadores de servicios independientes, no subordinados, debiendo cumplir con las obligaciones establecidas en el Título IV de la Ley del ISR, así como en los Capítulos I y III Bis de la Ley del IVA.

Es relevante destacar que, con la publicación del “Decreto por el que se adicionan diversas disposiciones a la Ley Federal del Trabajo, en materia de Plataformas Digitales” (DOF, 24 de diciembre de 2024), se reconocieron derechos laborales y de seguridad social para los trabajadores de plataformas. Sin embargo, el legislador puntualizó que, debido a la naturaleza flexible y discontinua de este tipo de trabajo, no se configura una relación laboral subordinada tradicional. Por tanto, el reconocimiento de derechos laborales no exime a estas personas físicas de cumplir con sus obligaciones fiscales en materia de ISR e IVA.

En Forvis Mazars, el equipo de impuestos cuenta con profesionales especializados, listos para brindar asesoría en relación con estos temas y apoyar a las personas físicas o empresas que operan bajo estas modalidades.

¡Contáctenos para más información! contacto.mx@forvismazars.com

Roberto Cantú Reyna Socio de Impuestos - Monterrey

Luis Ramos Huerta Director de Impuestos - Ciudad de México (Mexico City)