Enseignements tirés de l'exercice de scénarios climatiques standardisés (SCSE)

Le fait de réunir un éventail aussi large d'acteurs du secteur financier canadien a permis de sensibiliser davantage aux risques liés au climat et de renforcer la capacité du secteur à quantifier ces risques. Le SCSE a révélé des lacunes critiques dans les données, les infrastructures et l'expertise en matière de risques climatiques, qui doivent être comblées pour permettre une analyse des scénarios climatiques utile à la prise de décision. Ces lacunes sont particulièrement évidentes chez les petites institutions, dont beaucoup n'avaient que peu ou pas d'expérience dans ce domaine. Bien que le SCSE n'ait pas eu pour objectif d'évaluer de manière exhaustive l'impact des risques liés au climat sur le secteur financier canadien, il a mis en évidence des domaines de vulnérabilité potentielle et des occasions manquées qui justifient des évaluations plus approfondies et spécifiques aux portefeuilles.

Dans cet article, nous examinerons :

- Portée du SCSE, pour rappeler ce qui a été abordé dans l'exercice

- Principaux résultats des évaluations des risques physiques et de transition

- Mesures pratiques que les institutions financières devraient prendre pour combler les lacunes identifiées et renforcer leurs capacités d'analyse des scénarios climatiques

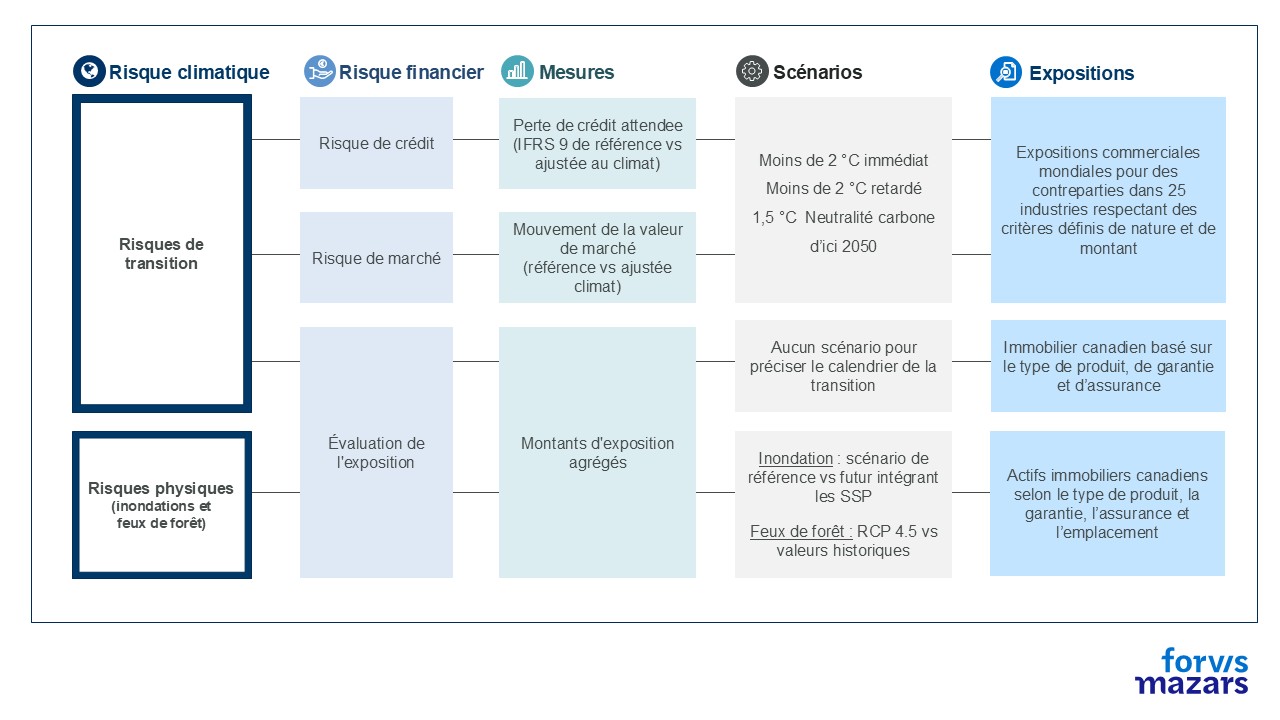

Champ d'application du SCSE

Résultats de l'évaluation des risques physiques

Couverture

- Inondations - 904 milliards de dollars en actifs hypothécaires et immobiliers et 3 000 milliards de dollars en valeurs immobilières assurées dans des zones de tri postal spécifiques (FSA) réparties dans 11 régions urbaines.

- Feux de forêt - 27 milliards de dollars en actifs hypothécaires et immobiliers et 359 milliards de dollars en valeurs immobilières assurées dans des zones de tri postal spécifiques (FSA) réparties dans 7 régions rurales.

Résultats

- D'ici 2045, les institutions de dépôt (ID) et les assureurs IARD pourraient voir en moyenne 10 à 12 % de leurs expositions situées dans des zones à haut risque d'inondation. Les petites institutions ayant une exposition plus régionale pourraient voir plus de 50 % de leurs expositions situées dans des zones à haut risque d'inondation.

- Les expositions immobilières commerciales ont tendance à être plus exposées au risque d'inondation que les expositions résidentielles, peut-être en raison de leur emplacement et de leurs caractéristiques.

- La plupart des IDC pourraient voir en moyenne 9 à 11 % de leurs expositions avec un ratio prêt/valeur (LTV) élevé dans des zones à haut risque d'inondation d'ici 2045. Les IDC dont les expositions sont moins diversifiées sur le plan géographique peuvent atteindre 43 %.

- Pour les DTI, les expositions dans les zones à risque élevé ou très élevé d'incendie de forêt pourraient passer de 16 % dans les conditions actuelles à 29 % d'ici 2050. Les assureurs IARD pourraient connaître une augmentation de 19 % à 33 %.

- Cette augmentation des risques d'incendie de forêt n'est pas uniforme dans toutes les régions. Par exemple, la région du nord de l'Alberta pourrait connaître une augmentation de 204 %, tandis que le nord de Saskatoon pourrait être confronté à une augmentation de 31 %.

Gestion des risques physiques

- 12 % des DTI collectent des informations sur la couverture d'assurance contre les inondations des biens utilisés comme garanties, ce qui leur laisse une visibilité limitée en cas d'expiration ou d'indisponibilité de la couverture pendant la durée du prêt.

- 70 % des assureurs ont peu recours à la réassurance pour gérer le risque d'inondation, tandis qu'environ 10 % cèdent la majeure partie de leur valeur totale assurée, ce qui les rend fortement dépendants de la réassurance.

- 9 % des DTI, 5 % des assureurs vie et 36 % des assureurs IARD fournissent à leurs clients des informations sur la protection des biens contre les inondations ou les incendies de forêt. La majorité d'entre eux n'ont actuellement pas l'intention de le faire, ce qui représente une occasion manquée de soutenir leurs clients dans leurs mesures d'adaptation au changement climatique.

Résultats de l'évaluation des risques liés à la transition

Couverture

- Le module de risque de crédit couvrait 3 500 milliards de dollars d'expositions, soit 29 % du bilan total de l'ensemble des institutions financières participantes.

- Environ 17 % des expositions concernées relevaient des secteurs vulnérables en transition (TVS), à savoir les combustibles fossiles, les industries à forte intensité énergétique, l'agriculture et la sylviculture, ainsi que le transport aérien et autres modes de transport.

Résultats

- Les pertes de crédit à vie devraient être 43 % plus élevées dans le scénario de transition retardée, reflétant le choc financier d'un ajustement soudain et coûteux pour atteindre les objectifs climatiques dans un délai court. Ce scénario de transition reflète l'environnement politique actuel.

- La plupart de ces pertes proviennent des TVS, potentiellement dues à la baisse des bénéfices, à l'augmentation des actifs échoués et à la lenteur de l'adaptation des opérations à forte intensité carbone.

Mesures pratiques pour les institutions financières

Localisation préalable et classification industrielle

Le SCSE a contribué à développer les capacités de classification du secteur. Avant l'exercice, 28 % des établissements de crédit, 20 % des assureurs vie et 73 % des assureurs IARD avaient déjà utilisé le géocodage pour évaluer les risques, tandis que 62 % des établissements de crédit, 47 % des assureurs vie et 45 % des assureurs IARD avaient déjà utilisé la cartographie sectorielle et géographique pour évaluer les risques de transition.

Les institutions financières devraient s'attacher à améliorer la précision et l'exhaustivité de leur classification des expositions afin de permettre des évaluations plus précises et une meilleure compréhension des vulnérabilités au niveau des actifs.

- Examinez les hypothèses et les approximations utilisées pour cartographier les expositions pour le SCSE et déterminez où des données de meilleure qualité devraient être obtenues, soit en engageant directement les clients, soit en utilisant des fournisseurs de données tiers de confiance.

- Étendez le géocodage et la classification industrielle à d'autres expositions de votre portefeuille, en commençant par les expositions les plus importantes qui ne sont pas encore couvertes.

- Mettez en œuvre des processus de validation et des outils de cartographie pour garantir la cohérence au sein de l'institution.

Données d'adresse et besoins en infrastructure

26 % des établissements de crédit, 25 % des assureurs vie et 12 % des assureurs IARD ont déclaré disposer de données appropriées pour étayer des évaluations fiables des risques climatiques. Le SCSE a mis en évidence des lacunes critiques en matière de données et d'infrastructures qui nécessitent une attention urgente, telles que

- des données géospatiales fiables (par exemple, des cartes des zones inondables et des risques d'incendie de forêt) pour étayer les évaluations des risques physiques au niveau des actifs

- des données sur la couverture d'assurance immobilière pour suivre la capacité de transfert des risques pendant la durée du prêt

- des données sur les émissions et l'efficacité énergétique (par exemple, les émissions au niveau des contreparties, le chauffage et les sources d'énergie au niveau des biens immobiliers) afin de mieux appréhender les risques de transition

Les institutions financières devraient procéder à une évaluation des lacunes en matière de données afin de déterminer les besoins en données, les défis liés à la collecte de données et les limites de l'infrastructure informatique. Cette évaluation devrait déboucher sur un plan de remédiation holistique qui tire parti des synergies résultant de l'alignement des projets connexes menés au sein de l'institution. Une gouvernance solide de ce plan est essentielle pour garantir des responsabilités clairement définies, une allocation efficace des ressources et un suivi étroit des progrès.

Soutien au renforcement des capacités

Le SCSE a contribué à développer les compétences fondamentales et à sensibiliser aux risques climatiques. Alors que les institutions financières s'appuient sur cet exercice pour élaborer des cadres internes d'analyse des scénarios climatiques, il est important que les équipes internes disposent des compétences et de l'expertise appropriées. Il est essentiel d'identifier les lacunes en matière de connaissances et d'élaborer des plans de développement bien étayés pour améliorer les compétences. Voici quelques moyens pratiques de renforcer les capacités internes :

- Programmes de formation ciblés pour renforcer l'expertise technique

- Des groupes de travail internes interfonctionnels pour partager les enseignements tirés, harmoniser les approches, approfondir la collaboration et établir une compréhension commune

- La participation à des initiatives sectorielles pour apprendre des pairs et se tenir au courant de l'évolution des pratiques en matière de risques climatiques

- Le recours à des experts externes et à des prestataires de services pour combler les lacunes internes et accélérer le renforcement des capacités

Les institutions financières devraient également aider leurs clients à renforcer leurs capacités en matière de gestion des risques climatiques, grâce à des produits et services durables innovants, des documents d'orientation et des outils pratiques. Cela crée de la valeur pour les clients, peut constituer un avantage concurrentiel et permet aux institutions de gérer stratégiquement leurs propres expositions, car des clients mieux préparés réduisent le risque climatique global.

Préparation à l'examen réglementaire

Bien qu'il n'y ait pas de projet immédiat de mener un autre exercice de simulation de scénarios climatiques réglementaires, le BSIF et l'AMF ont souligné que les conclusions du SCSE éclaireront les attentes en matière de surveillance et les activités d'examen à l'avenir. Les domaines qui méritent une attention particulière sont les suivants :

- Engagement ciblé en matière de surveillance auprès des institutions présentant une concentration importante dans des zones à haut risque

- Capacité des institutions à utiliser des approches fondées sur les données pour mesurer et évaluer de manière adéquate les risques catastrophiques et liés au climat

- La dépendance à l'égard de la réassurance et la capacité des assureurs à absorber les pertes liées au climat, mise à l'épreuve par des tests de résistance

- L'intégration des risques physiques dans l'examen prudentiel des modèles de capital des institutions

Les établissements financiers devraient commencer à intégrer des pratiques d'évaluation des risques climatiques dans leurs examens de conformité et de risque afin de se préparer à un contrôle réglementaire accru. Ils doivent également se tenir prêts à remplir la nouvelle déclaration sur les risques climatiques, qui exige des données granulaires sur les émissions au niveau des sites et des contreparties. Les établissements financiers réglementés au niveau fédéral ont jusqu'à 180 jours après la fin de l'exercice fiscal pour remplir cette déclaration.

Comment pouvons-nous vous aider ?

Notre équipe de spécialistes expérimentés propose des solutions pragmatiques et sur mesure pour aider nos clients à améliorer leurs capacités internes de modélisation des risques climatiques, conformément aux attentes réglementaires et aux meilleures pratiques. Grâce à notre outil interne CliMate, nous permettons aux institutions financières de quantifier les risques physiques et de transition dans plusieurs scénarios climatiques, en toute confiance et clarté. Contactez-nous pour en savoir plus ou pour discuter avec un membre de notre équipe de la manière dont nous pouvons vous accompagner dans votre démarche.