Insurance consulting

Insurance consulting for thriving in a transforming market

L’iniziativa si inserisce nel più ampio processo di aggiornamento del framework regolamentare nazionale rispetto all’evoluzione dei principi contabili internazionali e incide in modo trasversale sugli allegati del Regolamento, che costituiscono il presidio tecnico della disciplina del bilancio assicurativo.

Il perimetro della consultazione è ampio e riguarda:

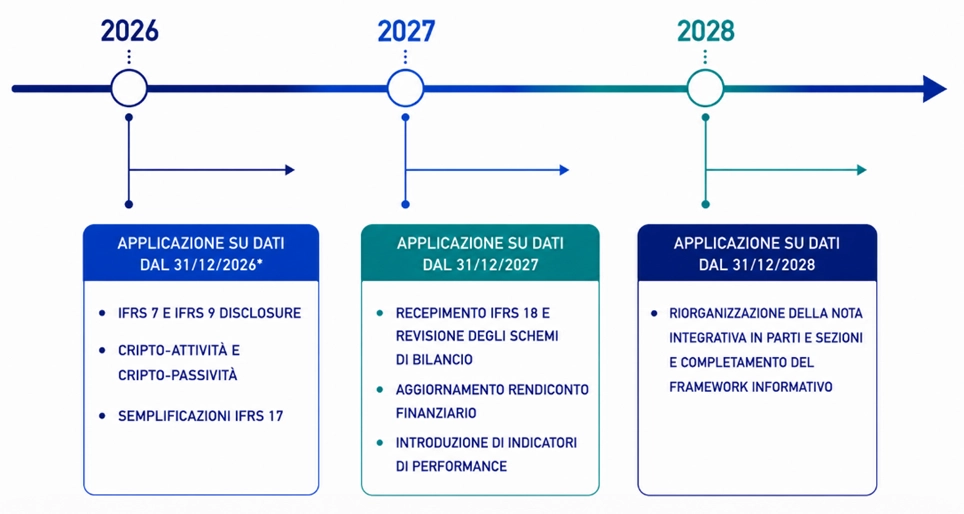

La consultazione, aperta fino all’8 giugno 2026, si colloca in un percorso di rafforzamento della coerenza e comparabilità dell’informativa finanziaria delle imprese assicurative.

La proposta dell’IVASS non si limita a un aggiornamento tecnico degli schemi di bilancio, ma interviene più in generale sull’assetto della disclosure finanziaria delle imprese assicurative IAS/IFRS adopter, incidendo su stato patrimoniale, conto economico, rendiconto finanziario e Nota integrativa, sia a livello individuale sia consolidato, con impatti che si riflettono sia sulle rilevazioni annuali sia su quelle semestrali.

Uno degli aspetti centrali del Provvedimento comporta una riorganizzazione complessiva degli Allegati 1, 2, 3 e 4 del Regolamento ISVAP n. 7/2007 che vengono sostituiti e integrati da nuovi allegati identificati con le lettere dalla A alla G. La nuova articolazione comporta:

La revisione si inserisce in un più ampio processo di razionalizzazione dell’informativa regolamentare, volto a rafforzare l’allineamento con gli IAS/IFRS e a migliorare la coerenza complessiva del reporting assicurativo.

Il punto di partenza dell’intervento è rappresentato dall’aggiornamento delle istruzioni per la compilazione degli schemi di bilancio IAS/IFRS contenute nell’Allegato A, attraverso modifiche che incidono su:

Nell’ambito delle novità riconducibili all’IFRS 18, viene inoltre rafforzato il coordinamento con i principi contabili internazionali in relazione alla rappresentazione delle informazioni di bilancio, prevedendo l’integrazione dell’informativa nei casi in cui gli schemi previsti non siano sufficienti a garantire una rappresentazione chiara, completa e appropriata della situazione aziendale.

Le modifiche agli schemi di bilancio individuale e consolidato recepiscono le principali innovazioni introdotte dall’IFRS 18, che incide in modo significativo sulla struttura del conto economico e sulla rappresentazione della performance.

Il risultato economico viene infatti articolato secondo:

A questa impostazione si affiancano nuovi subtotali intermedi e una diversa logica di rappresentazione della performance economica, finalizzata a rendere più leggibile la formazione del risultato.

Sul piano patrimoniale, viene prevista l’esposizione separata dell’avviamento nello stato patrimoniale, mentre il rendiconto finanziario viene aggiornato:

La Nota integrativa rappresenta una delle aree maggiormente interessate dalla revisione proposta da IVASS. La nuova impostazione introduce:

All’interno di questa architettura vengono inoltre ampliate le disclosure richieste, con particolare riferimento a tre aree:

Accanto alle modifiche agli schemi di bilancio e alla Nota integrativa, il Provvedimento interviene anche sugli ulteriori allegati regolamentari con finalità di aggiornamento e coordinamento complessivo del framework informativo. In particolare:

Con riferimento all’IFRS 17, IVASS propone una semplificazione delle tabelle informative relative ai contratti assicurativi emessi e alle operazioni di riassicurazione. Secondo quanto riportato nel Documento di Consultazione, il numero complessivo delle tabelle potrebbe ridursi di circa il 40%, con l’obiettivo di alleggerire gli oneri operativi senza compromettere il livello di trasparenza richiesto.

Le modifiche prospettate dalla consultazione sono suscettibili di produrre impatti operativi rilevanti per le imprese assicurative, in particolare con riferimento a sistemi contabili, processi di reporting, governance del dato, consolidamento e controlli sull’informativa finanziaria.

Le funzioni maggiormente coinvolte appaiono essere Finance, Strategy & Operations, IT & Data Governance, Compliance e Regulatory Reporting.

Insurance consulting for thriving in a transforming market

This website uses cookies.

Some of these cookies are necessary, while others help us analyse our traffic, serve advertising and deliver customised experiences for you.

For more information on the cookies we use, please refer to our Privacy Policy.

This website cannot function properly without these cookies.

Analytical cookies help us enhance our website by collecting information on its usage.

We use marketing cookies to increase the relevancy of our advertising campaigns.