Étude | Analyse des rapports sur la solvabilité et la situation financière (SFCR) 2023 sur le marché français de l'assurance

Juillet 2024 | L'année 2023, par son actualité tant économique que géopolitique, s'est inscrite dans le sillage de 2022. Malgré une décélération de l’inflation, les taux d’intérêt ont connu une évolution contrastée, avec une hausse au cours des neuf premiers mois, suivie d’une forte baisse au dernier trimestre. Cette volatilité a également affecté le marché du crédit, tandis que les marchés boursiers ont enregistré une forte reprise après les pertes de l’année précédente.

Découvrez notre analyse des rapports publiés d'un panel d'acteurs français représentant les différentes branches du secteur de l'assurance

Découvrez notre analyse des rapports publiés d'un panel d'acteurs français représentant les différentes branches du secteur de l'assurance

Dans un souci croissant de transparence vis-à-vis du marché, la Directive Solvabilité II prévoit la publication annuelle d’un rapport sur la solvabilité et la situation financière (Solvency and Financial Condition Report ou SFCR). Ce rapport à destination du public doit porter sur l’activité de l’entité, son système de gouvernance, son profil de risque ainsi que sur des informations relatives aux méthodes de valorisation utilisées et sur la gestion du capital.

Dans ce cadre, nous nous sommes intéressés aux rapports publiés par un panel d’acteurs français représentant les différentes branches d’activité du secteur de l'assurance et avons étudié les informations présentées selon les axes d’analyse suivants :

- Quel niveau de détail les organismes ont-ils fourni sur les indicateurs de solvabilité ?

- Quel est le taux de couverture de l’exigence règlementaire de ces différents organismes et quelle est son évolution sur l’année 2023 ?

- Quelle communication autour des besoins en capital ?

- Qui utilise un modèle interne et quelles précisions ont été données sur les spécificités méthodologiques appliquées ?

- Quels commentaires sur la structure des fonds propres ?

- Quelles analyses de sensibilité ont été publiées ?

- Quelles sont les stratégies mises en place pour faire face à l’environnement de taux élevés ?

- Quelle est la contribution des fonds excédentaires dans les fonds propres éligibles ?

- Quels seraient les impacts de l’amendement de la Directive Solvabilité II sur la solvabilité des assureurs ?

Chiffres Clés

-

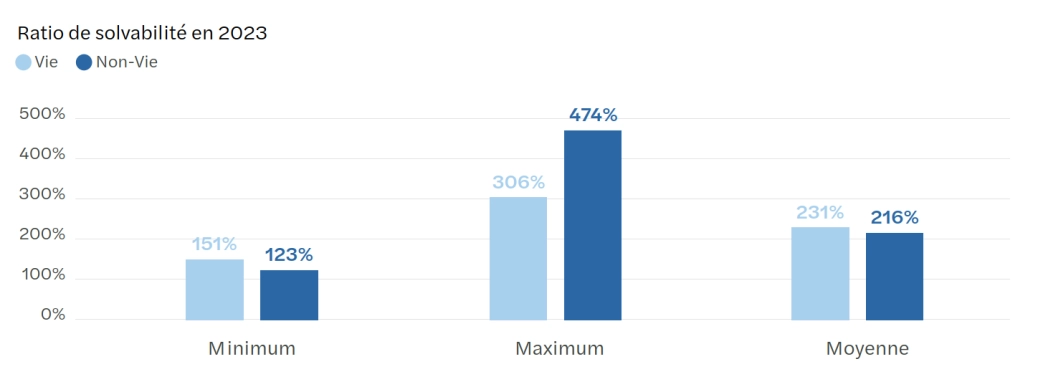

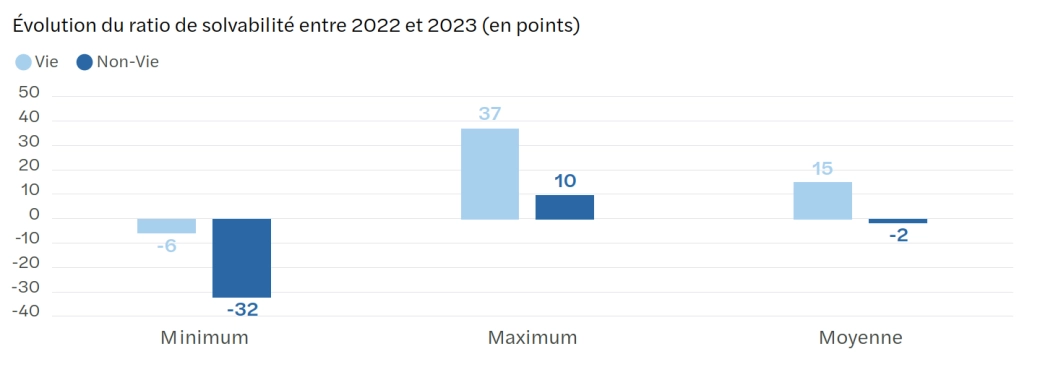

231%

de ratio de solvabilité sur 2023, en hausse de 15 points en moyenne (-6 à +37) pour les acteurs Vie de notre panel -

216%

de ratio de solvabilité sur 2023, en baisse de 2 points en moyenne (-32 à +10) pour les acteurs Non-Vie.

Au-delà du constat que la réglementation est bien respectée par les acteurs du panel tant sur le plan quantitatif que sur le plan de la communication, on observe assez naturellement une certaine hétérogénéité dans les informations communiquées, certains assureurs faisant le choix de décrire de manière assez détaillée leur situation et leurs activités, d’autres préférant se limiter au minimum d’informations obligatoires.

D'ailleurs plusieurs bonnes pratiques peuvent continuer à être notées, comme les analyses d’écarts détaillées entre les fonds propres statutaires et les fonds propres éligibles ou encore l’analyse de variation de l’exigence en capital sur l’exercice comptable.

Pour les évolutions à venir, notons que le format du rapport SFCR devrait être modifié avec l’entrée en vigueur de la version amendée de la Directive Solvabilité II courant 2026. En effet, l’amendement prévoit de décomposer le rapport en deux parties : une première partie à destination des détenteurs de polices et des assurés ; une deuxième partie à destination des professionnels du secteur et des analystes (qui a vocation à contenir plus de détails).

Téléchargez l'ensemble de l'étude ci-dessous :

Contacts