Compte de résultat

- Modification de la structure du compte de résultat avec 3 nouvelles catégories de produits et charges (exploitation, investissement et financement), et l’introduction de nouveaux soldes obligatoires en plus du résultat net requis par IAS 1.

- Pas d’alignement des rubriques du compte de résultat avec celles du tableau de flux de trésorerie.

Objectif

- Avoir des états financiers résumés et structurés, plus facilement comparables entre les sociétés.

Mesure de performance

- Introduction de la notion de mesures de performance définies par le management (Management defined Performance Measures ou « MPM ») : Il s’agit de sous-totaux de produits et charges non définis par IFRS 18, utilisés dans la communication financière en dehors des états financiers et qui reflètent la vue du management sur un aspect de la performance de l’entité dans son ensemble.

- Renforcement de la transparence des exigences de publication autour des MPM.

Objectif

- Améliorer l'information relative à la performance des sociétés.

Granularité de l’information

Clarification du rôle des états financiers primaires (présentation résumée et structurée), et des notes annexes (informations détaillées sur les éléments significatifs); définition de nouveaux principes en matière de :

- Regroupement (aggregation) ;

- Ventilation (désagrégation) de l’information financière.

Objectif

- Appliquer ces nouvelles règles afin d'améliorer la lecture et la compréhension des états financiers.

Tableau des flux de trésorerie

- Gestion du cas de la méthode indirecte : le point de départ sera le résultat opérationnel (et non plus le résultat net).

- Dispositions plus prescriptives en termes de classement des intérêts et des dividendes.

Objectifs

- Standardiser le point de départ du tableau des flux de trésorerie.

- Homogénéiser les méthodes comptables pour les flux liés aux intérêts et dividendes.

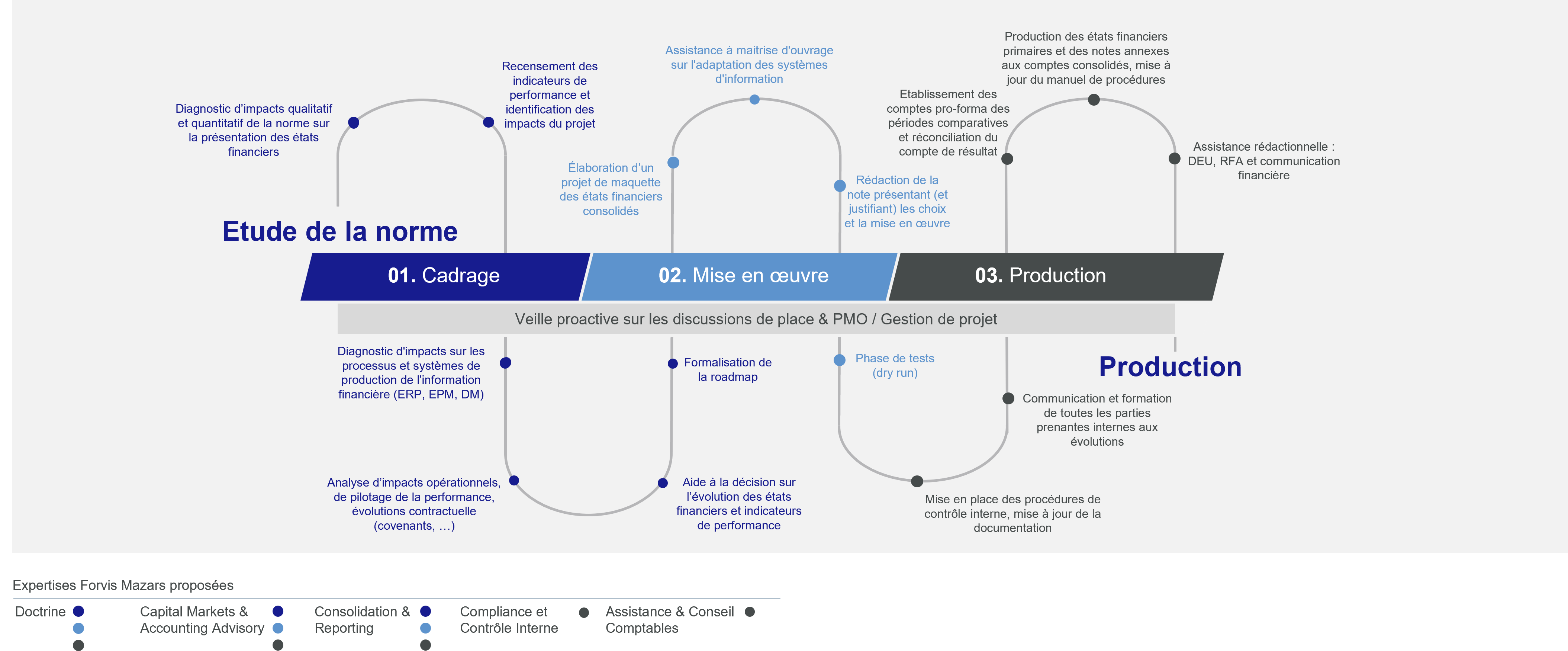

Défis dans la mise en œuvre de la norme IFRS 18

|

La mise en œuvre de la norme IFRS 18 s’accompagne de nombreux défis, tant sur le plan méthodologique qu’organisationnel. Compréhension de la norme, adaptation des processus comptables, évolution des outils IT, ou encore gestion du changement : chaque phase du projet soulève des défis stratégiques nécessitant une approche structurée et transverse. Nos équipes vous accompagnent pour anticiper et relever ces défis avec efficacité. |

IFRS 18 : une transformation au cœur de vos processus

Nos experts se proposent de vous accompagner tout au long de votre projet pour garantir une transition fluide et efficace prenant en compte l’ensemble de vos spécificités, à l’aide d’une méthodologie éprouvée.

Notre offre équilibrée et pluridisciplinaire pour vous accompagner

Une Équipe Intégrée et Collaborative

Nous fonctionnons comme une seule et même équipe, avec une approche collaborative et intégrée, qui nous permet de proposer des services cohérents et personnalisés à nos clients, quelle que soit leur taille ou leur secteur d'activité.

Une Approche Pluridisciplinaire

Notre approche pluridisciplinaire est l’une des clés de notre capacité à répondre aux attentes de nos clients quelle que soit leur problématique . L’audit est depuis longtemps au cœur de notre activité, et nous avons élaboré et développé de solides pôles d’expertise en fiscalité, conseil, mise en conformité et transformation durable.

Une Offre Complète de Services

Cela nous permet d’offrir une offre riche et complète de services, notamment :

Contactez-nous

Nos expertises

Doctrine

Forvis Mazars, par sa présence dans de nombreuses instances normatives, est un acteur de référence en matière de doctrine comptable. Nos experts des normes et de la réglementation vous accompagnent dans la mise en œuvre du référentiel applicable et le déploiement de nouveaux principes comptables et contribuent ainsi à la réactivité de votre entreprise face à la vie des affaires et aux évolutions de...

Capital Markets and Accounting Advisory

Plus qu’un conseil, nous sommes un partenaire stratégique. Que vous prépariez une introduction en bourse, une levée de fonds, ou une transaction complexe, nous vous guidons avec expertise et précision pour naviguer dans un environnement financier et réglementaire exigeant.

Solutions pour la Consolidation et le Reporting

La Direction Financière est un acteur majeur du pilotage de l’entreprise et doit donc disposer de processus, de ressources et d’outils de pilotage efficaces.

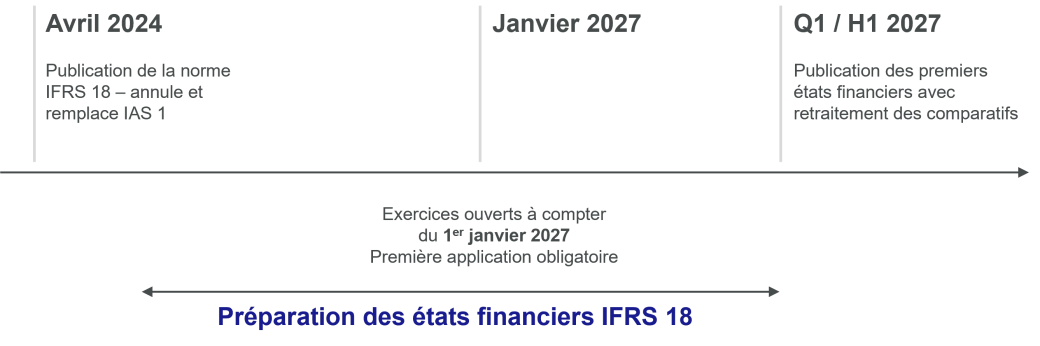

IFRS 18 : Les 10 points clés de la nouvelle norme

Octobre 2024 | Le 9 avril 2024, l’International Accounting Standard Board (IASB) achevait ses travaux visant à améliorer la qualité de l’information financière et publiait la nouvelle norme IFRS 18 « Présentation et informations à fournir dans les états financiers ».

IFRS 18, la future norme de l’IASB

Octobre 2022 | L’IASB, le normalisateur comptable international, travaille depuis plusieurs années maintenant sur un projet global touchant à la fois au format de présentation des états de synthèse et aux informations à fournir en annexe : le projet « Better Communication in Financial Reporting ».

Les cahiers techniques de la Doctrine

Forvis Mazars met à votre disposition une série de cahiers techniques et d'études pour vous permettre à la fois de maîtriser et mettre en œuvre les normes internationales d'information financière (IFRS), mais également d'apprécier les pratiques des grands groupes cotés sur des sujets clés.

Inscrivez-vous à notre newsletter

DOCTR'in - La lettre d’information mensuelle sur le reporting financier et de durabilité.

Financial Advisory

Notre équipe Financial Advisory vous accompagne dans les moments essentiels qui définissent la réussite de votre entreprise.

Audit

Forvis Mazars offre des services d'audit complets et sur-mesure afin d'accompagner les entreprises dans leur croissance.

Conseil

Cabinet de conseil international, Forvis Mazars accompagne les transformations finance, digitale, ESG, RH et comptables pour créer une performance durable et mesurable.

Conseil Comptable

Un partenaire externe pour miser sur vos points forts. Les activités en dehors de votre cœur de métier se doivent d’être aussi légères et efficaces que possible. De plus en plus d’entreprises, indépendamment de leur taille, font confiance à l’équipe en charge de l’externalisation de Forvis Mazars pour les aider à améliorer leur performance, sécuriser leurs procédures de conformité, gérer leurs coûts...

Contactez-nous

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.