Étude | Analyse des rapports sur la solvabilité et la situation financière au 31 décembre 2024 sur le marché français (SFCR 2024)

Juin 2025 | Analyse des rapports SFCR 2024 : solvabilité, gouvernance et performance de 20 assureurs français face aux défis économiques et réglementaires.

L’année 2024 s’est inscrite dans la continuité de 2023, marquée par une forte baisse de l’inflation et portée par l’assouplissement de la politique monétaire de la BCE, qui a réduit ses taux directeurs afin de soutenir la reprise économique. L’année 2024 a également été marquée par l’adoption définitive de la révision de la Directive Solvabilité II et sa parution au journal officiel en janvier 2025, sans toutefois d’effet avant 2027. Dans ce contexte, les marchés actions ont enregistré une progression notable, confirmant une dynamique de rebond amorcée l’année précédente. Toutefois, cette amélioration macroéconomique a été contrebalancée par une détérioration du climat politique en France, qui a entraîné une hausse significative des spreads souverains français.

Ce décalage entre détente monétaire et tensions géopolitiques a généré une configuration de marché contrastée, avec des effets différenciés sur les portefeuilles d’investissement des assureurs.

Dans ce cadre, nous nous sommes intéressés aux rapports publiés par un panel d’acteurs français représentant les différentes branches d’activité du secteur de l'assurance et avons étudié les informations présentées selon les axes d’analyse suivants :

- Quel niveau de détail les organismes ont-ils fourni sur les indicateurs de solvabilité ?

- Quel est le taux de couverture de l’exigence règlementaire de ces différents organismes et quelle est son évolution sur l’année 2024 ?

- Quelle communication autour des besoins en capital ?

- Qui utilise un modèle interne et quelles précisions ont été données sur les spécificités méthodologiques appliquées ?

- Quels commentaires sur la structure des fonds propres ?

- Quelles analyses de sensibilité ont été publiées ?

- Quelle est la contribution des fonds excédentaires dans les fonds propres éligibles ?

- Quelle lecture peut-on faire des indicateurs de performance à la lumière du contexte économique de l’année 2024 ?

Chiffres Clés

-

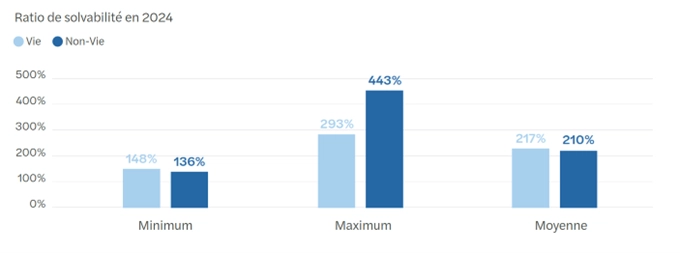

217%

de ratio de solvabilité en 2024, en baisse de 15 points en moyenne (-38 à +10) pour les acteurs Vie de notre panel -

210%

de ratio de solvabilité en 2024, en baisse de 6 points en moyenne (-31 à +14) pour les acteurs Non-Vie de notre panel

En bref

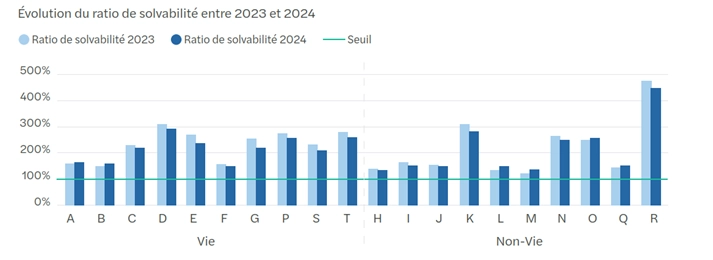

L’analyse des rapports SFCR de notre panel d’étude révèle deux constats majeurs : le premier est la baisse marquée du ratio de solvabilité des acteurs Vie (baisse moyenne de 15 points entre 2023 et 2024), le deuxième constat est l’hétérogénéité du niveau d’information communiquée sur certains choix méthodologiques et leurs impacts sur les indicateurs de solvabilité (recours au VA, capacité d’absorption des pertes par les provisions techniques et impôts différés).

Plusieurs bonnes pratiques ont été notées, comme les analyses de variation détaillées entre les fonds propres statutaires et les fonds propres économiques ou encore l’analyse de variation de l’exigence en capital sur l’exercice comptable.

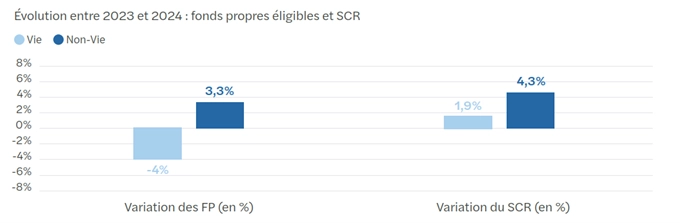

En termes d’axes d’amélioration, nous notons que les informations données en matière de volatilité du ratio de solvabilité et de gestion de capital mériteraient d’être davantage développées. Il serait également pertinent de fournir davantage d’éléments explicatifs concernant l’analyse d’évolution du SCR et des fonds propres sur l’année. Il est également recommandé de mieux justifier la capacité d’absorption des pertes par les impôts différés.

L’année 2025 devrait être marquée par la réalisation d’études d’impact liées à la révision de la Directive, dont l’entrée en vigueur est prévue pour 2027. Ces travaux viseront à analyser les effets de cette réforme sur les différents indicateurs prudentiels, et à anticiper les chantiers nécessaires pour adapter les processus internes en conséquence, sans compter la restructuration du rapport RSSF

Téléchargez l'ensemble de l'étude ci-dessous :

Contributeurs

Grégory Boutier - Associé, Actuariat

Abdelwahab Mahjoub - Senior Manager, Actuariat

Sory Ibrahima Kaba - Manager, Actuariat

Alia Zouine - Senior, Actuariat

Aslihan Cetin - Senior, Actuariat

Fatima Bah - Senior, Actuariat

Kristi Hoti - Junior, Actuariat

Kefing Mouribala Anga Kaba - Junior, Actuariat

Contacts