La gestion des risques via les captives d’assurance ou de réassurance en France : un secteur en plein essor

Le 30 avril 2025 |

Dans un contexte de durcissement des conditions de couverture par les assureurs classiques de certains risques [1] et de hausse des tarifs d’assurance, les dirigeants des groupes industriels, commerciaux ou de services doivent réévaluer leurs stratégies de couverture des risques. En réponse à cette situation, la mise en place de mécanismes d’assurance alternatifs, tels que les captives d’assurance ou de réassurance, offre de nombreux avantages.

Dans un contexte de durcissement des conditions de couverture par les assureurs classiques de certains risques [1] et de hausse des tarifs d’assurance, les dirigeants des groupes industriels, commerciaux ou de services doivent réévaluer leurs stratégies de couverture des risques. En réponse à cette situation, la mise en place de mécanismes d’assurance alternatifs, tels que les captives d’assurance ou de réassurance, offre de nombreux avantages.

Par Ana BICOLLI et Audrey DORSO

Complémentaires aux modèles traditionnels, les captives d’assurance ou de réassurance sont des filiales de groupes non assurantiels (industriels, commerciaux ou de services), destinées à couvrir les risques du groupe auquel elles appartiennent. Ces structures permettent donc aux entreprises de s’auto-assurer, afin qu’elles soient moins dépendantes des assureurs classiques.

Pour évaluer l’opportunité de création d’une captive, définir les conditions de mise en place et modéliser les risques à transférer, une approche approfondie est nécessaire. Celle-ci doit explorer en profondeur divers scénarii, avec leurs avantages et limites, tout en tenant compte des enjeux prudentiels, fiscaux, juridiques et stratégiques.

Une alternative aux schémas d’assurance traditionnels et un modèle fiscal plus favorable en France

De nombreux avantages encouragent les entreprises à s’auto-assurer par le biais d’une captive :

- Une optimisation fiscale

- La possibilité de couvrir des risques difficilement ou non assurables sur le marché

- La réduction du coût des assurances, etc.

Les captives peuvent en effet permettre un meilleur contrôle et un pilotage sur-mesure de la maîtrise des risques intra-groupe (adaptation de la couverture à l’historique de la sinistralité réelle constatée), une plus grande flexibilité (pour le type de risques à couvrir et le niveau de couverture, la tarification...), ainsi que des opportunités d’optimisation fiscale.

Selon les catégories de risques qu’ils décident de couvrir par leurs propres captives, les groupes peuvent bénéficier d’une possibilité de moduler les niveaux de risques résiduels, qu’ils souhaitent transférer aux assureurs. En effet, la création de captives peut notamment conduire à une diminution des montants de primes et/ou des niveaux de franchise, tout en offrant la possibilité d’augmenter le niveau de couverture par rapport aux assureurs et réassureurs de place classiques. Aussi, au fur et à mesure de l’augmentation des fonds propres des captives, celles-ci pourront permettre d’augmenter la part de risque conservée en interne.

En outre, les captives de réassurance qui perçoivent une prime de la part de l’assureur fronteur peuvent représenter un moyen de récupération de la prime payée par l’entreprise à l’assureur fronteur au sein du groupe en cas d’absence de sinistre à indemniser par la captive de réassurance. Ainsi, les captives peuvent permettre aux entreprises d’être moins dépendantes des assureurs traditionnels, tout en générant d’importantes économies.

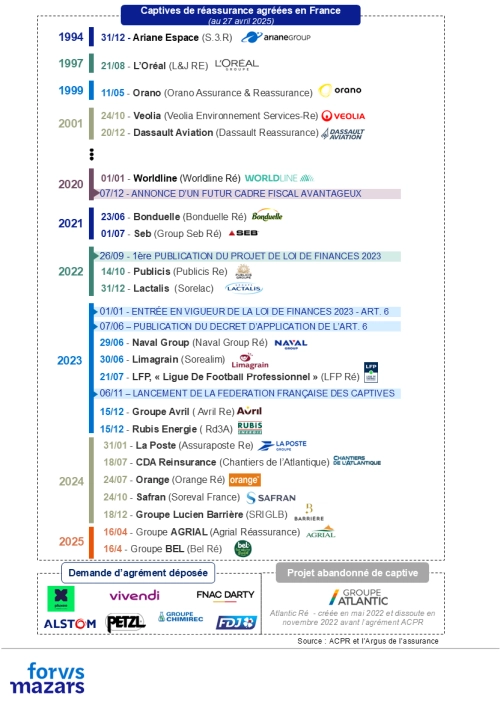

En Europe, à ce jour, trois pays se distinguent par leur nombre élevé de captives, en raison de leur régime fiscal particulièrement favorable : le Luxembourg, Malte et l’Irlande. Parmi environ 130 groupes français qui disposent de structures de type captive, la majorité a choisi de les domicilier à l’étranger, principalement dans l’un des trois pays précités.

Partant de ce constat, le législateur français avait décidé2 de modifier le cadre fiscal des captives de réassurance dans le but de favoriser le rapatriement des captives existantes de groupes français, établies à l’étranger, ainsi que la création de nouvelles captives en France.

Le renforcement des avantages fiscaux liés à ces mécanismes d’auto-assurance, applicable depuis le 1er janvier 2023, a permis un essor significatif des captives françaises. En effet, depuis l’annonce du changement du cadre fiscal, 16 nouvelles captives ont été créés3 par des groupes dont la maison mère est domiciliée en France. Parallèlement, 7 demandes d’agrément sont actuellement en cours d’examen par le régulateur et devraient aboutir dans les mois à venir.

Création et fonctionnement d’une captive : conditions à respecter

La création d'une captive implique des coûts importants de constitution et de gestion, ainsi que des coûts administratifs. Les captives sont aujourd’hui principalement utilisées par les grands groupes, ces dépenses pouvant représenter un frein pour les ETI et PME.

Pour statuer sur l’opportunité de créer une captive d’assurance ou de réassurance, les entreprises doivent prendre en compte plusieurs critères : les exigences en fonds propres de base éligibles, ou minimum de capital requis (MCR), les catégories de risques couverts pour bénéficier de l’avantage fiscal, les limites de dotations, et la durée de la franchise d’impôt.

Une fois le projet de constitution d’une captive achevé, l’entreprise ou le groupe doit soumettre au Secrétariat général de l’ACPR un dossier de demande d’agrément, incluant l’ensemble des pièces requises sur le volet juridique et technique. Le dossier doit comprendre :

- La description et la motivation du projet : la motivation de la demande, le périmètre de la captive, le nature des risques couverts, etc.

- La description de l’environnement de la captive au sein de son groupe d’appartenance : le positionnement de la captive, les statuts de la captive, l’évaluation des actionnaires qualifiés, etc.

- La gouvernance de la captive et son organisation fonctionnelle : la gouvernance avec les deux dirigeants effectifs et les 4 fonctions clés, l’organisation fonctionnelle de la captive avec le respect des limites de cumul des fonctions, la vérification de la compétence, le contrôle des prestations externalisées, etc.

- Le plan d’affaires pluriannuel et la gestion des risques : tarification, évaluation des fonds propres, ORSA, gestion des investissements, cash pooling, prévisions d’activité sur 3 ans, calculs prudentiels (bilan prudentiel, calcul du capital de solvabilité requis…), recapitalisation éventuelle, etc.

L’ACPR dispose d’un délai règlementaire de six mois pour instruire la demande et rendre sa décision. En outre, les captives d’assurance et de réassurance doivent respecter les mêmes obligations que les compagnies d'assurance et de réassurance, notamment « Solvabilité 2 ». Cette réglementation impose des exigences strictes en matière de capital, de gouvernance et de reporting prudentiel, à prendre en compte dans l’évaluation de l’opportunité de créer une captive.

L’impact du soutien des institutions

Au niveau européen, l'EIOPA (Autorité Européenne des Assurances et des Pensions Professionnelles) a publié le 2 juillet 2024 un avis sur la surveillance des captives. Elle vise à harmoniser les pratiques de contrôle et de délivrance des agréments dans l'UE, tout en prenant en compte les spécificités nationales et en appliquant proportionnellement les règles prudentielles. L’EIOPA rappelle les standards à respecter et met en lumière deux sujets principaux :

- Le traitement des accords de mise en commun des liquidités – cash pooling – dans le calcul des fonds propres éligibles

- Les exigences en matière de gouvernance et de recours à l’externalisation

Cet avis vise à établir une concurrence plus équitable entre les captives du marché européen. En France, la modification en 2023 du cadre fiscal applicable aux captives a fortement dynamisé le secteur avec la création de nouvelles captives, et plus récemment, le rapatriement en France en octobre 2024 d’une captive précédemment domiciliée au Luxembourg.

La domiciliation de captives en France permet en outre de simplifier la gestion de ces structures en réduisant les coûts et les difficultés liés à une gestion à distance dans un pays étranger. De plus, elle évite le risque d’image associé à leur création à l’étranger, souvent perçue comme motivée par des considérations d’optimisation fiscale, plutôt que par une implantation réelle des activités économiques dans le pays d’accueil.

Cette dynamique est appuyée par le lancement, en novembre 2023, de la Fédération Française des Captives d’Entreprise (FFCE), sous l’égide de l’AMRAE (Association pour le Management des Risques et des Assurances de l’Entreprise). L’objectif de la FFCE est de sensibiliser les entreprises aux avantages des solutions d’auto-assurance telles que les captives d’assurance, en complément des offres classiques du marché, et de fédérer les différentes parties prenantes. Le 19 novembre 2024, la FFCE a organisé à Paris le premier France Captive Forum. L'événement, axé sur le rôle des captives de réassurance et leurs avantages en France, a réuni des représentants de l’ACPR et de la Direction Générale du Trésor, ainsi que des dirigeants de captives agréées et divers experts du secteur.

À cette occasion, l'ACPR a exprimé son enthousiasme face à l’augmentation du nombre de captives créées en France suite à la modification du cadre fiscal. Le régulateur a encouragé les entreprises tricolores à transférer davantage de leurs véhicules étrangers vers la France. Il a également rappelé que, conformément au principe de proportionnalité, l’ACPR admettait un recours généralisé à la sous-traitance pour les captives. Dans son bilan de l’accompagnement des diverses structures qui ont créé leurs captives depuis 2023, l’ACPR a constaté que l’historique de la sinistralité était souvent insuffisamment exploité et que la vision prospective des risques et du business plan méritait d’être approfondie. De plus, l’ACPR a publié le 12 novembre 20244 un guide d’information sur les captives de réassurance, précisant notamment les informations requises dans les dossiers de demande d’agrément des captives de réassurance.

Même s’il faut encore attendre le rapport du gouvernement au Parlement (à paraître d’ici septembre 2025) pour évaluer les conséquences de l’évolution du cadre règlementaire, les nombreuses demandes d’agrément déjà déposées témoignent du succès du nouveau régime applicable aux captives françaises. Ces tendances favorables peuvent alors laisser entrevoir une poursuite, voire une accélération de la dynamique dans la création de ces structures par les groupes français.

Les captives offrent une alternative complémentaire au modèle traditionnel d’assurance. Elles permettent aux groupes qui les détiennent de constituer une « réserve » pour couvrir des risques difficilement transférables, de mutualiser la gestion des risques, d’optimiser les coûts et d’avoir une meilleure maitrise de la couverture du risque. Le projet de création d’une captive, précédant la demande d’agrément auprès de l’ACPR, doit être construit à l’issue d’analyses approfondies et solides des règles prudentielles et règlementaires applicables, au regard des risques à couvrir et du contexte propre à chaque Groupe.

[1] Notamment des risques spécifiques sectoriels, ou de risques émergents - comme le risque cyber ou les risques climatiques

2 Article 6 de la loi de finances pour 2023 (Loi n° 2022-1726 du 30 décembre 2022) et Décret n° 2023-449 du 7 juin 2023

3 15 captives créées en France ex nihilo et 1 captive rapatriée en France depuis le Luxembourg, portant le nombre total de captives agréées en France à 22

4 Publication mise à jour le 3 janvier 2025

Auteur

Audrey Dorso Manager - FSI Assurance - Paris

Captives d'assurance : l'essentiel à retenir

Le 18 juillet 2023 | Les captives d’assurance, ou de réassurance, filiales de groupes non assurantiels, offrent à ces groupes la possibilité d’introduire des mécanismes d’auto-assurance tout en bénéficiant de leviers d’optimisation des niveaux de primes, de franchises et de couverture. Alors que des assouplissements réglementaires sont récemment venus simplifier la mise en place de ces dispositifs...

Assurance

Le secteur de l’assurance évolue dans un environnement complexe marqué par la transformation des usages, l’essor du digital, la pression réglementaire et l’émergence de nouveaux risques. Chez Forvis Mazars, nous accompagnons tous les acteurs de la chaîne assurantielle dans leurs enjeux de performance, conformité et transformation. Nos équipes pluridisciplinaires mobilisent leur expertise en audit,...

Anticiper et maîtriser les risques

Chez Forvis Mazars, nos experts en risk management accompagnent les entreprises dans l’identification, l’évaluation et la gestion des risques financiers et opérationnels. Notre objectif : sécuriser vos activités tout en révélant de nouvelles opportunités de création de valeur.