Pour encadrer cette obligation, la commission européenne a adopté les normes européennes de reporting de durabilité (European Sustainability Reporting Standards ou « ESRS »). Ces normes couvrent l’ensemble des dimensions relatives aux enjeux Environnementaux, Sociaux et de Gouvernance (« ESG ») et visent à harmoniser les informations publiées, tout en assurant leur « interopérabilité » avec les autres standards internationaux, afin de limiter les multiples obligations de reporting.

Dans ce contexte, nous nous sommes penchés sur les états de durabilité des entreprises du secteur financier. Est-ce que les thématiques considérées comme matérielles sont homogènes d’un acteur à l’autre ? Qu’en est-il du plan de transition, sujet particulièrement complexe pour ce secteur d’activité ? Quelles sont les difficultés rencontrées et les bonnes pratiques ?

Télécharger notre cahier

Méthodologie de l’étude

Nos experts vous proposent une analyse des états de durabilité de 25 entreprises financières dont 18 banques, 3 sociétés de financement/leasing automobile, et 4 gestionnaires d’actifs/entreprises de private equity. Ils vous apporteront dans ce cahier sectoriel, leur vision « terrain » des points de difficulté rencontrés par le secteur financier, des bénéfices de la mise en œuvre de la CSRD, et des axes d’amélioration.

L’objectif de ce benchmark est de tirer les enseignements de ce premier exercice et de comparer les pratiques pour les mettre en perspective.

Structure des états de durabilité analysés

Le nombre de pages dédiées à l’état de durabilité varie dans les publications analysées de 40 à 296 pages, soit une moyenne de 119 pages, et une médiane de 100 pages.

Les informations relatives à la taxonomie des activités durables de l’Union européenne occupent le plus de place dans la partie environnementale des états de durabilité des entreprises du panel.

L’analyse de double matérialité

84 % des entreprises du panel présentent un périmètre de l’état de durabilité identique à celui des états financiers consolidés.

96 % des entreprises du panel présentent une analyse de leur chaîne de valeur. Cependant, les institutions financières rencontrent plusieurs difficultés pour couvrir l’ensemble de leur chaîne de valeur, notamment :

- la complexité de la cartographie de tous les acteurs et des relations commerciales ;

- l’absence de normes sectorielles spécifiques pour les institutions financières ;

- la disponibilité limitée d’outils efficaces pour accéder aux informations de la chaîne de valeur et les partager ;

- le très grand nombre de contreparties.

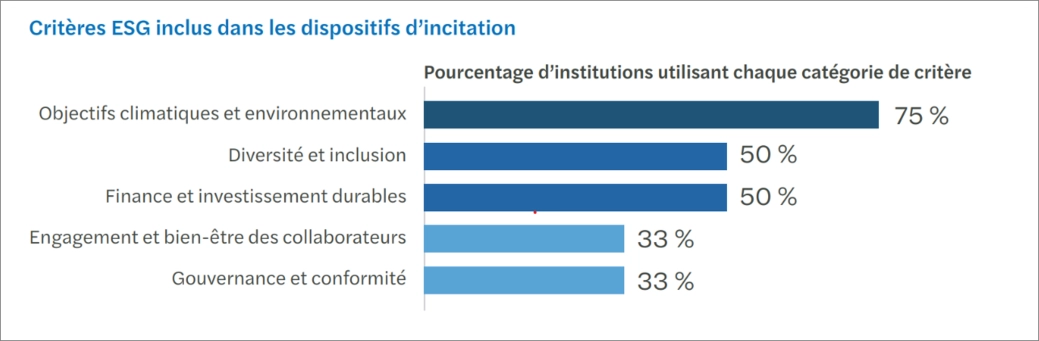

92 % des entités du panel ont déclaré des dispositifs d’incitation dans les politiques de rémunération liés aux enjeux de durabilité pour les membres des organes administratifs, de gestion et de surveillance.

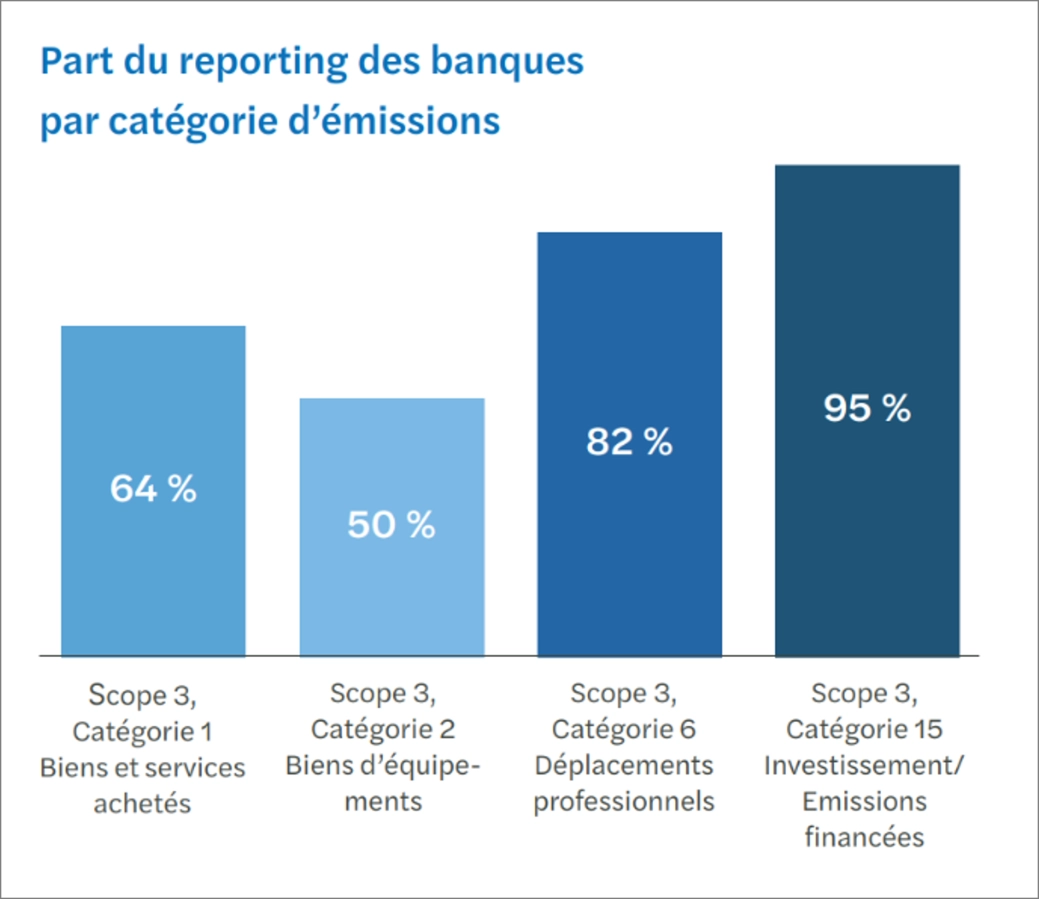

Changement climatique : quels indicateurs chez les banques ?

Quelles méthodologies d’évaluation d’empreinte carbone les banques ont-elles utilisées ? Les banques ont-elles publié un plan de transition ? Quels sont les secteurs couverts par des trajectoires de décarbonation dans les plans de transitions des banques ? Découvrez l’ensemble de ces éléments dans notre cahier. |

|

Télécharger l’étude

Pour découvrir les résultats de notre étude, téléchargez notre cahier sectoriel ci-dessous.