Etude | BTP, Energie, Immobilier, Concessions 14e édition

Juillet 2025 | Après une nouvelle année de croissance rentable en 2024, comment les majors européens abordent une année 2025 marquée par une incertitude géopolitique mondiale ?

Focus Sustainability : quels leviers les majors européens ont-ils activés pour tenir leurs trajectoires de décarbonation d’ici 5 ans ?

Focus Sustainability : quels leviers les majors européens ont-ils activés pour tenir leurs trajectoires de décarbonation d’ici 5 ans ?

Principaux enseignements - 2024 confirme la tendance haussière sur l’ensemble des indicateurs du Panel

Malgré un environnement international instable, marqué par des guerres sur plusieurs fronts, des tensions géopolitiques et un durcissement des politiques commerciales entraînant une grande incertitude à réaliser des prévisions fiables, les entreprises du Panel ont su démontrer une solidité remarquable sur l’ensemble des indicateurs.

Les majors poursuivent leur dynamique de croissance avec une progression du chiffre d’affaires de +8 % en 2024, venant prolonger une année 2023 déjà exceptionnelle à +15 %. Cette performance s’appuie notamment sur la montée en puissance du secteur Énergie & Services, en croissance de 12 % en 2024.

Cette croissance ne se limite pas aux volumes, elle s’accompagne d’une amélioration de la rentabilité, avec un taux de marge en hausse de 0,9 point, soit un gain plus marqué que celui observé entre 2022 et 2023. Cette tendance est particulièrement visible dans le secteur des Concessions, où le taux de marge progresse de 2 points, soutenu par les performances de Ferrovial et Mundys, grâce à la hausse des péages, à la croissance du trafic aérien et à une amélioration de l’efficacité opérationnelle.

Enfin, signe positif pour aborder une année 2025 qui s’annonce plus tendue, le carnet de commandes progresse de 11 %, dépassant la croissance du chiffre d’affaires, un signal fort qui traduit à la fois des marchés porteurs dans leur ensemble, et qui confirme la solide projection pour le futur.

Evolution de l’activité entre 2023 et 2024

- +8,2%En moyenne pour les Majors européens du panel

- +6,6%En moyenne pour les groupes français

L’année 2024 s’inscrit dans la continuité de 2023, avec une nouvelle progression du chiffre d’affaires pour la majorité des majors, atteignant en moyenne +8,2 %.

Le secteur Énergie et Services continue de soutenir cette croissance, enregistrant une hausse de 12,3 %, après une très forte croissance de 37 % en 2023. Cette tendance confirme la consolidation du secteur autour d’acteurs qui se diversifient en tirant parti des opportunités offertes par la transition énergétique et la digitalisation des infrastructures.

Le secteur du BTP contribue également à cette dynamique, avec une croissance de 5 %.

Evolution des carnets de commandes entre 2023 et 2024

- +11,5%En moyenne pour les Majors européens du panel

- +11,5%En moyenne pour les groupes français

La forte progression des carnets de commandes continue de rassurer, dans un contexte mondial incertain

En 2024, le carnet de commandes des majors du BTP est en croissance pour la quasi-totalité des acteurs, signe d’un marché toujours dynamique.

Cette progression est d’autant plus notable que la hausse du carnet de commandes (+11 %) dépasse celle de l’activité (+8 %), traduisant un renforcement du portefeuille de projets, constat rassurant pour le secteur dans un environnement conjoncturel marqué par une forte incertitude.

Cette tendance s’inscrit dans la continuité des années précédentes, avec une progression moyenne de 12 % en 2023 et 18 % en 2022. Elle est notamment marquée par une forte activité sur les marchés internationaux, en particulier en Amérique du Nord, ainsi qu’un recentrage stratégique vers des solutions à haute valeur ajoutée.

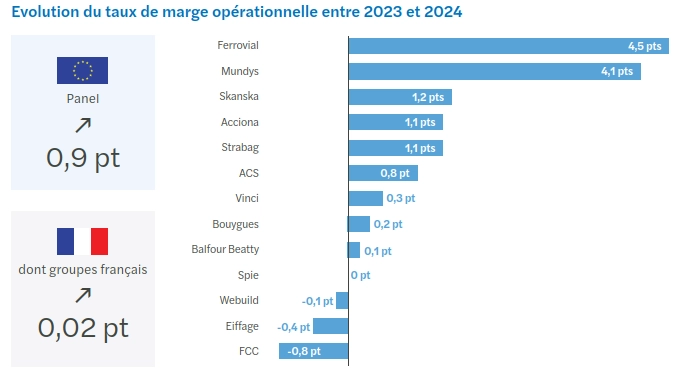

Une nouvelle amélioration du taux de marge opérationnelle, moins marquée chez les majors français

En 2024, les majors européens affichent une amélioration notable de leur rentabilité opérationnelle, avec une hausse moyenne de 0,9 point par rapport à l’année précédente.

Cette progression s’inscrit dans une tendance haussière continue du taux de marge depuis quatre ans post-Covid, témoignant de la résilience des grands groupes face à un contexte international toujours incertain.

Malgré les conflits persistants en Ukraine et au Proche-Orient, l’amélioration de la profitabilité en 2024 s’explique notamment par une baisse du coût des matériaux et par la poursuite des effets positifs des stratégies de diversification, qui renforcent la robustesse des modèles économiques.

Rentabilité des majors de la construction par secteur en 2024

Données clés 2023-2024 BTP (comprend les activités de conception et de construction de bâtiments privés, publics ou industriels, ainsi que l’activité de travaux publics y compris la route) :

- 5Chiffre d'affaire

- +0,5ptEvolution du taux de marge opérationnelle

- 3,3%Taux moyen de marge opérationnelle

Retrouvez les données clés 2023-2024 des secteurs Énergie / Services, immobilier et concessions / infrastructures, en téléchargeant l'étude.

Téléchargez l'intégralité de notre étude :

Contacts

Blandine Rolland Associée – Audit, Immobilier - Paris

Olivier Thireau Associé - Paris

Constructeurs, Promoteurs, Développeurs

Le secteur de la construction joue un rôle central dans nos sociétés. Il façonne nos cadres de vie et soutient la croissance économique, tout en étant confronté à des défis croissants : pression réglementaire, incertitude économique, pénurie de main-d’œuvre, impératifs ESG. Chez Forvis Mazars, nous accompagnons les acteurs du secteur dans leurs projets complexes grâce à une approche sur mesure, combinant...