RegWatch | Les enjeux bancaires de la finance durable n°9

InsightsPublications et événementsNewslettersRéglementation prudentielle et finance durable

RegWatch Finance durable n°9

Septembre 2025 | Nos experts vous proposent une nouvelle publication afin de suivre et de décrypter les actualités réglementaires & prudentielles du secteur bancaire. Au travers de cet article, apprenez en plus sur les décisions des grandes instances nationales, européennes et internationales qui impactent le secteur bancaire avec un focus particulier sur la finance durable.

A la une

Commission : simplification de la Taxonomie Verte (Consulter)

La Commission européenne a adopté un acte délégué visant à simplifier l’application de la taxinomie verte de l’UE, dans le but de réduire la charge administrative pesant sur les entreprises tout en préservant les objectifs climatiques et environnementaux du Pacte vert. Cette initiative s’inscrit dans le cadre du paquet « Omnibus I » présenté en février 2025. Le texte introduit plusieurs mesures de simplification majeures.

- Les entreprises non financières sont désormais exemptées d’évaluer l’éligibilité et l’alignement taxinomique des activités économiques non matérielles, (moins de 10 % de CA).

- Elles sont également dispensées d’évaluer l’alignement de l’ensemble de leurs OpEx si ces dernières sont jugées non significatives.

- Pour les entreprises financières, les indicateurs clés de performance, comme le GAR, sont simplifiés. Elles ont aussi une option de non-publication des indicateurs pendant deux ans.

- Les modèles de reporting sont également allégés : le nombre de points de données à déclarer est réduit de 64 % pour les entreprises non financières et de 89 % pour les entreprises financières.

- Les critères DNSH sont simplifiés.

L’acte délégué modifie les actes délégués existants relatifs aux divulgations, au climat et à l’environnement. Il est désormais soumis à un contrôle du Parlement européen et du Conseil pour une période de quatre mois, prolongeable de deux mois. Les mesures entreront en vigueur le 1er janvier 2026 pour couvrir l’exercice 2025.

L’Actualité européenne et internationale en bref

IIF : amendement de IFRS S2 (Consulter)

L’ISSB a publié un projet d’amendement à la norme IFRS S2, qui encadre la publication d’informations financières liées au climat, notamment les émissions de gaz à effet de serre (GES). Ce projet est le résultat de propositions de l’industrie à l’exposé sondage de l’ISSB sur IFRS2. L’objectif est de clarifier certaines exigences et de réduire les obstacles à l’application, tout en maintenant un haut niveau de transparence. En outre :

- L’IIF approuve la clarification selon laquelle les entités peuvent limiter la divulgation des émissions financées (Scope 3) aux seules émissions financées, telles que définies dans la norme. Cette approche est cohérente avec le Greenhouse Gas Protocol.

- L’IIF soutient les propositions visant à clarifier les allègements existants ou à en introduire de nouveaux, notamment pour les entités qui rencontrent des difficultés à collecter certaines données climatiques.

- L’IIF insiste sur la nécessité d’une cohérence entre les normes IFRS S2 et les autres cadres réglementaires internationaux, afin d’éviter les doubles obligations ou les divergences d’interprétation.

- L’IIF se dit prêt à collaborer davantage avec l’ISSB pour affiner les normes et faciliter leur mise en œuvre.

FSB : feuille de route pour les risques liés au changement climatique (Consulter)

Le FSB a montré son état d’avancement par rapport à sa roadmap de 2021 sur les risques financiers liés au changement climatique. Elle repose sur quatre piliers fondamentaux :

- Divulgation des entreprises

- Données

- Analyse des vulnérabilités

- Pratiques et outils réglementaires et prudentiels

Le rapport souligne des avancées dans la production d’informations fiables, granulaires, cohérentes et comparables sur les risques climatiques. A moyen terme, le FSB compte aider à renforcer la résilience du système financier face aux risques climatiques en assurant :

- Un renforcement de la coordination internationale

- Un partage d’informations entre autorités

- Une analyse approfondie des vulnérabilités systémiques

- Un Dialogue externe avec les parties prenantes

TNFD : suggestion sur la simplification des ESRS (Consulter)

La TNFD a adressé une lettre au président du EFRAG Sustainability Reporting Board, pour proposer des ajustements spécifiques aux normes ESRS E2 à E5, qui couvrent les thématiques liées à la nature (pollution, biodiversité, ressources en eau, etc.). La TNFD souhaite ainsi que les normes européennes :

- soient scientifiquement fondées,

- restent pratiques à mettre en œuvre,

- soient alignées avec les standards internationaux émergents,

- et soutiennent les objectifs du Green Deal européen.

Elle insiste en outre sur l’importance d’un reporting sur la nature qui soit holistique, utile à la décision et basé sur les risques financiers liés à la dépendance des entreprises aux services écosystémiques. Ces propositions interviennent dans un contexte où la simplification des ESRS a déjà été adoptée par la Commission Européenne.

EC : quickfix pour les entreprises ayant déjà un rapport CSRD (Consulter)

La Commission européenne a adopté un « quick fix » réglementaire visant à alléger les obligations de reporting des entreprises déjà soumises à la CSRD. Ce correctif vise à réduire la charge administrative et à accroître la sécurité juridique pour ces entreprises, qui n’étaient pas couvertes par la directive dite « stop-the-clock ». Les entreprises de la première vague pourront ainsi :

- Continuer à omettre certaines informations sur les effets financiers anticipés des risques liés à la durabilité pour les exercices 2025 et 2026, comme elles pouvaient déjà le faire pour 2024.

- Bénéficier des mêmes mesures transitoires que les entreprises de moins de 750 salariés, même si elles dépassent ce seuil.

- Cela signifie qu’elles n’auront pas à fournir plus d’informations que celles exigées pour l’exercice 2024, ce qui évite une rupture d’équité réglementaire entre les différentes vagues d’application.

EBA : Non action letter sur l’application des exigences de reporting ESG (Consulter)

Cette lettre de non-action vise à répondre aux incertitudes juridiques et opérationnelles liées à l’évolution du cadre de divulgation ESG, dans le contexte des modifications proposées par le paquet législatif Omnibus de la Commission européenne. Elle formalise les orientations déjà esquissées dans le document de consultation de mai 2025 sur la révision des normes techniques d’exécution (ITS) relatives au pilier 3. l’EBA recommande en outre aux autorités nationales de ne pas prioriser l’application des obligations suivantes :

- La divulgation des modèles ESG EU 6 à EU 10, ainsi que certaines colonnes spécifiques des modèles 1 et 4 pour les grandes institutions cotées.

- La collecte des mêmes modèles et colonnes

- La divulgation des modèles ESG correspondants pour toutes les autres institutions récemment soumises à l’article 449a du règlement sur les exigences de fonds propres (CRR).

EBA : Consultation sur l’intégration des risques ESG aux lignes directrices en matière de gouvernance et de surveillance des produits (Consulter)

L’EBA cherche à garantir que les institutions financières respectent les normes les plus élevées de conduite commerciale lorsqu’elles conçoivent, commercialisent ou distribuent des produits bancaires intégrant des caractéristiques ESG. La révision proposée adopte une approche ciblée, en ajustant uniquement certains éléments des lignes directrices existantes, notamment :

- la définition du produit concerné,

- les fonctions de contrôle interne du fabricant,

- la définition du marché cible,

- les canaux de distribution,

- les informations à fournir aux distributeurs,

- et les dispositifs de soutien du fabricant.

L’objectif est de clarifier les exigences existantes pour les produits ESG, sans alourdir la charge réglementaire des établissements.

ESMA : Partenariat avec l’EEA (Consulter)

Ce protocole d’accord vise à renforcer leur coopération dans le domaine de la finance durable, notamment en matière de supervision du reporting de durabilité et de prévention du greenwashing.

Ce partenariat s’inscrit dans la stratégie 2023–2028 de l’ESMA, qui fait de la finance durable l’un de ses cinq axes prioritaires. Le protocole prévoit des échanges de données, d’expertise et des actions conjointes de renforcement des capacités entre les deux institutions, afin d’assurer une application cohérente et efficace du cadre réglementaire ESG dans l’UE.

EBF : pratiques d’analyse des scénarios climatiques (Consulter)

La C6ESG RoundTable dresse un état des lieux des pratiques émergentes et des défis persistants liés à l’analyse de scénarios climatiques et environnementaux dans les banques.

Il met en évidence une intégration croissante de ces scénarios dans les dispositifs de gestion des risques, la stratégie de crédit, la modélisation du bilan, et l’allocation de capital. Alors que l’analyse climatique est plus avancée, l’analyse environnementale reste à un stade précoce, freinée par l’absence de scénarios prospectifs standardisés et de données fiables. Le rapport souligne aussi l’importance d’une gouvernance robuste, de données granulaires et de modèles dynamiques pour répondre aux attentes réglementaires croissantes.

EBF : recommandations pour assurer la transition verte (Consulter)

Le rapport de l’EBF propose des recommandations concrètes pour renforcer la capacité des banques à financer la transition verte et industrielle de l’Europe. Le constat est que le principal obstacle n’est pas le manque de capital, mais l’absence de modèles économiques viables pour de nombreux projets de transition. L’EBF recommande ainsi de :

- Renforcer la demande via des incitations politiques stables à long terme.

- Améliorer l’écosystème de la finance mixte avec des outils standardisés

- Soutenir les PME et les ménages grâce à des mécanismes de micro-financement et une plateforme numérique européenne.

- Simplifier les exigences de reporting

- S’inspirer des meilleures pratiques internationales pour favoriser l’évolutivité et l’impact.

Institution | Sujet | Lien |

ESMA | Q&A SFDR |

L’Actualité Française en bref

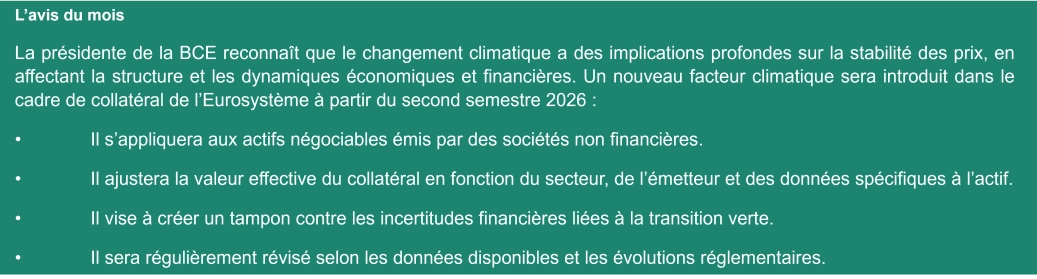

Reclaim Finance : intégration par la BCE des critères climatiques dans le cadre des collatéraux (Consulter)

la BCE a annoncé une réforme majeure de son cadre de garanties (collatéraux) afin d’y intégrer des critères climatiques1. À partir de mi-2026, un « facteur climat » sera appliqué à chaque actif utilisé comme garantie par les banques empruntant auprès de la BCE. Ce facteur tiendra compte non seulement de l’actif lui-même, mais aussi de l’entreprise émettrice et de son secteur d’activité.

L’objectif est de réduire la valeur des actifs fortement carbonés, notamment ceux liés aux énergies fossiles, afin de décourager leur utilisation comme garanties. Reclaim Finance salue cette avancée, tout en appelant à une mise en œuvre rigoureuse : le facteur climat devra pénaliser significativement les actifs liés à de nouveaux projets fossiles, sans se limiter à des approches comme le « best-in-class » ou l’intensité carbone seule, jugées insuffisantes.

Acronymes

| ACPR | Autorité de contrôle prudentiel et de résolution |

| BCE | Banque Centrale Européenne |

| DNSH | Do not Significant Harm |

| EBA | European Banking Authority |

| ESAs | Three European Supervisory Authorities (EBA, EIOPA and ESMA) |

| IFD | Institut de la Finance Durable |

| IIF | Institute of International Finance |

| KPI | Key Performance Indicator |

| NGFS | Network for Greening the Financial System |

| SFDR | Sustainable Finance Disclosure Regulation |

| TNFD | Taskforce on Nature-related Financial Disclosures |

| ITS | Implementing Technical Standards |

| SMSG | Securities and Markets Stakeholder Group |

| USSP | Union Strategic Supervisory Priority |

| PAI | Principal Adverse Impact |

| CSDDD | Corporate Sustainability Due Diligence Directive |

| CSRD | Corporate Sustainability Reporting Directive |

| CSA | Common Supervisory Action |

RESTEZ INFORMÉ(E) DE L'ACTUALITÉ BANCAIRE, ABONNEZ-VOUS A REGWATCH.

Nous contacter

David Labella Directeur, Global FS Regulatory Centre (RegCentre) - Paris

Flash BankNews

Toute l’actualité des services financiers. Restez informé des derniers enjeux et problématiques clés. Retrouvez les derniers Flash BankNews Forvis Mazars.

L'actualité Conformité Contrôle interne bancaire

Forvis Mazars vous propose une veille réglementaire destinée à vous apporter une synthèse des actualités marquantes liées à la Conformité et au Contrôle Interne du secteur bancaire. Elle fait également état des dernières décisions de sanction de l'ACPR et l'AMF et des accords de composition administrative homologués par l’AMF.

Lettre réglementaire bancaire et financière

Cette publication Forvis Mazars vient compléter nos Flash BankNews ainsi que les études que nous réalisons sur des sujets d’actualité.

Banque Insights

Alors que le secteur financier entame l’année 2026, les établissements bancaires et les acteurs de la gestion d’actifs évoluent dans un environnement toujours plus exigeant, marqué par des attentes renforcées en matière de conformité, de contrôle interne et de stabilité du système financier. Cette nouvelle année ouvre ainsi une phase de transition où régulateurs et institutions affinent leurs priorités,...