Publication d'un ouvrage sur le crowdfunding

Février 2024 | Bertrand Desportes, associé chez Mazars et Florence de Maupeou, Directrice générale de Financement Participatif France, publient un ouvrage sur le crowdfunding

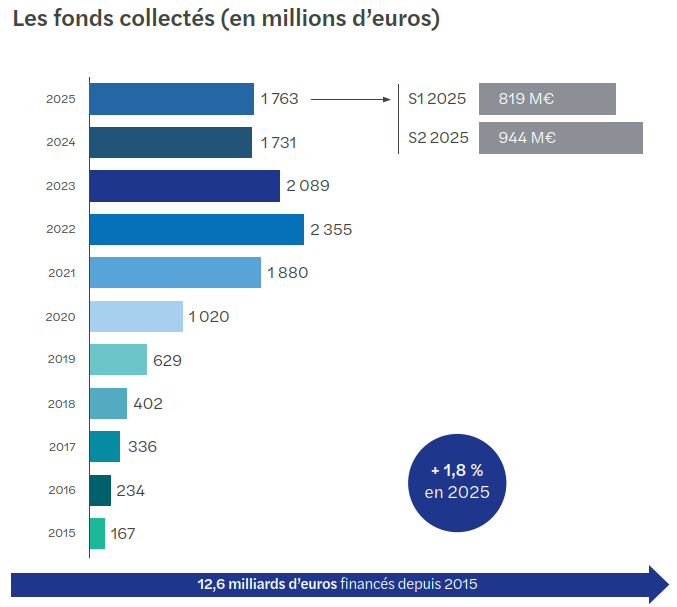

L'année 2025 a été synonyme de retour vers la croissance pour le financement participatif au sein de l'hexagone. En effet, le crowdfunding en France a enregistré une collecte totale de 1 763 millions d’euros, marquant une progression de +1,8 % par rapport à l’année précédente.

Cette croissance, bien que modérée, intervient après deux années consécutives de repli, soulignant la résilience d’un secteur confronté à un contexte macro-économique et géopolitique peu favorable à l’investissement.

Le marché reste en effet marqué par les conséquences d’une crise de l’immobilier qui se prolonge et qui a particulièrement affecté les plateformes spécialisées dans ce secteur, et leurs investisseurs.

Plus largement, l’incertitude économique ambiante a pesé – ces dernières années - sur la capacité des porteurs de projet à lever des fonds et sur l’appétence des particuliers pour l’investissement.

Le crowdfunding continue de s’affirmer comme un outil de solidarité et d’impact.Témoignant de l’engagement des contributeurs : la majorité des projets financés visent un impact

Dans des secteurs volatils comme l’immobilier, la tech ou la restauration, les opportunités continuent d’attirer les particuliers en quête de rendement. Ces investissements restent toutefois risqués, soulignant la nécessité d’une approche prudente et diversifiée. |

|

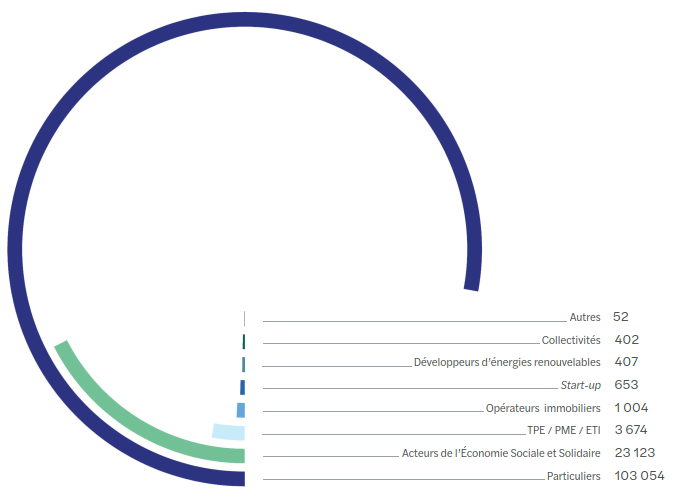

Il est utile de rappeler que le crowdfunding est une épargne directement orientée vers l’économie réelle.

C’est un pur marché primaire (à plus de 99 % des flux) : chaque opération correspond à une collecte de fonds nouveaux destinée à financer un projet identifié, qu’il s’agisse d’une entreprise, d’un projet immobilier, d’une infrastructure énergétique ou d’une initiative de l’économie sociale et solidaire.

Sur le plan quantitatif, l’activité marque un infléchissement en 2025 : 132 369 projets ont été financés, soit une baisse de -19,1 % par rapport à l’exercice précédent.

Cette évolution tient en grande partie au segment du don — qu’il s’agisse des particuliers ou des acteurs de l’économie sociale et solidaire — qui demeure structurant en volume.

Les durées moyennes de collecte s’allongent nettement sur certains segments : 20 jours en moyenne pour les projets immobiliers (contre 6 jours l’an dernier) et 89 jours pour les start-up (contre 61 jours en 2024).

2025 | 2024 | 2023 | 2022 | |

| Prêt | 845 M€ | 861 M€ | 1 161 M€ | 1 607 M€ |

| Nombre de projets | 1 004 | 1 139 | 1 237 | 1 628 |

| Rendement brut moyen | 11% | 10,6% | 10,3% | 9,4% |

Le crowdfunding immobilier a nettement ralenti sa décrue : la baisse se limite cette année à –1,9 %, avec 845 M€ financés pour 1 004 projets, contre 861 M€ et 1 139 projets en 2024.

Cette baisse n’est néanmoins pas homogène selon les plateformes qui affichent des stratégies très différentes : la forte croissance en matière de collecte de plusieurs nouveaux acteurs contraste avec le ralentissement de la majorité des acteurs historiques.

L’immobilier ne représente plus que 47,9 % de la collecte globale du secteur, confirmant un rééquilibrage progressif des segments. Deux acteurs historiques ont cessé leurs activités en 2025 : Koregraf et WeShareBonds. D’autres plateformes de taille beaucoup plus modeste ont également mis en sommeil leur site web sans que l’on sache s’il s’agit d’un arrêt définitif ou temporaire, le temps de laisser passer le retournement de cycle.

2025 | 2024 | 2023 | 2022 | |

| Prêt | 358 M € | 352 M € | 368 M € | 330 M € |

| Nombre de projets | 407 | 310 | 351 | 305 |

| Rendement brut moyen | 7,7% | 7,5% | 6,6% | 6,1% |

Le secteur des énergies renouvelables (EnR) confirme une croissance maîtrisée auprès d’acteurs solides de la transition énergétique.

Le montant de la collecte progresse de + 1,7 % tandis que le nombre de projets connaît une augmentation notable de +31,2 %.

Les EnR représentent désormais plus de 20 % de la collecte globale du crowdfunding en France. Le secteur s’est par ailleurs très concentré : après le rapprochement de Lendosphere et Lendopolis fin 2024, Enerfip a racheté la plateforme Lumo au cours de l’année 2025. Le reste des volumes, en dehors de ces 4 acteurs historiques est plus fragmenté.

Février 2024 | Bertrand Desportes, associé chez Mazars et Florence de Maupeou, Directrice générale de Financement Participatif France, publient un ouvrage sur le crowdfunding

Forvis Mazars accompagne les banques et les acteurs des marchés de capitaux avec une approche globale, combinant expertise sectorielle, accompagnement à la transformation et compréhension fine des environnements réglementaires. Nos équipes vous aident à sécuriser vos opérations, améliorer vos performances et faire évoluer vos modèles face à un secteur en constante mutation.

Forvis Mazars accompagne les sociétés de gestion d’actifs dans un environnement en constante mutation. Face à des pressions réglementaires croissantes, à la transformation numérique du secteur et à l’émergence des enjeux ESG, nous proposons une approche intégrée pour soutenir durablement vos ambitions. Nos experts mobilisent leur connaissance métier, leurs compétences techniques et notre réseau international...

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.