Newsletter E-invoicing

Chaque mois, la Newsletter E-invoicing vous présente l’actualité de la réforme de la facture électronique.

Newsletter E-invoicing - Décembre 2025

Vous l’attendiez, nous avons mis un peu plus de temps que d’habitude pour publier car nous souhaitions profiter des dernières actualités et attendre la plénière de la FNFE ainsi que la Communauté des Relais. C’est maintenant chose faite et c’est également l’occasion de vous adresser nos meilleurs vœux pour l’année 2026 !

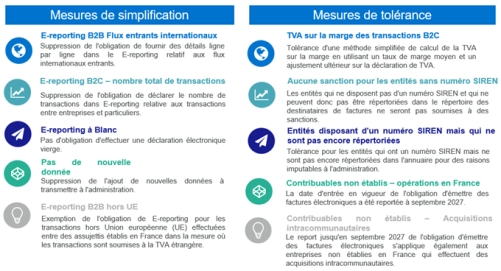

Mesures de tolérance et simplification

Cette version introduit des simplifications réglementaires, des tolérances pour faciliter l’adoption, des ajouts techniques (API, protocoles), et une mise à jour complète des flux, figures et contrôles pour refléter la réorientation du projet et le calendrier 2026-2027.

Encadrement des délais pour transmettre les statuts

Jusqu’ici, aucune règle n’imposait un délai pour transmettre les statuts (validation, rejet, paiement).

Refonte du e-reporting

Le e-reporting manquait d’un cadre clair. La v3.1 introduit un chapitre dédié (3.7) :

Focus sur les évolutions de CHORUS PRO

Chorus Pro devra gérer les 3 formats du socle CII/UBL/Factures X au même titre que les PA (Flux 1 & 2)

Si un flux EDI est déjà existant celui-ci pourra être conservé mais sous réserve d’y inclure les données obligatoires exigées dans le cadre de la réforme (Flux 3).

Autres mises à jour notables

Ce qu’il faut retenir :

o N°37 – Sociétés en participation ;

o N°38 – Factures avec sous-lignes et regroupements ;

o N°39 – Facturations multi-vendeurs via intermédiaire transparent ;

o N°40 – Paiements groupés (netting ou compensation) ;

o N°41 – Sociétés de barter ;

o N°42 – Gestion de la détaxe.

Le 25 novembre, au ministère de l’Économie et des Finances, lors de la communauté des relais, Amélie de Montchalin, Ministre de l’Action et des Comptes publics, a réaffirmé la position de l’État : Pas de report. Il n’y aura ni report, ni suppression. La réforme est confirmée et l’heure est à l’opérationnel.

Les équipes de la DGFiP et de l’AIFE dressent un constat rassurant :

Nous souhaitons aborder maintenant un point technique essentiel pour réussir votre transition vers la réforme de la facturation électronique en France : sécuriser votre adressage et faciliter votre réception de factures à l’horizon 2026.

La réforme impose que chaque facture électronique soit transmise via une Plateforme Agréée (PA) et correctement adressée grâce à l’annuaire central. Cette adresse électronique (champ BT-49 dans la norme EN16931) est indispensable pour router la facture vers le bon destinataire.

Mais comment garantir la fiabilité de cette information dans vos systèmes ? Et surtout, quels arbitrages mettre en place pour sécuriser vos flux P2P et O2C ?

En réception, le code ligne d’adressage peut être assimilé à l’adresse électronique à laquelle vous recevez la facture aujourd’hui.

Attention ce code ligne d’adressage ne doit pas être vu comme la possibilité de faire porter le travail d’orientation de la facture au fournisseur.

Pour ce faire voici quelques pistes de réflexion que nous menons avec nos clients :

Une fois ce travail effectué, il est important de bien communiquer cette information aux fournisseurs, pour ce faire voici quelques conseils :

En ce qui concerne, l’envoi de vos factures, le point clé est la collecte de cette ligne d’adressage et son stockage. Cette donnée doit être fiable et mise à jour en continu pour garantir que la facture soit reçue par le client.

Certains points technico-fonctionnels sont à anticiper :

Ces arbitrages sont stratégiques pour assurer des échanges pérennes.

Contactez-nous pour découvrir les bonnes pratiques et les solutions techniques pour sécuriser vos référentiels et anticiper la réforme.

A l’échelle européenne, la Directive dite « ViDA » a enfin été approuvée en mars dernier, ouvrant le compte à rebours de sa mise en œuvre pour juillet 2030. D’autres pays sont en train de mettre en place la facture électronique pour les flux domestiques, comme la Belgique dès le 1er janvier 2026, l’Allemagne (en pratique 2027 et 2028), la Pologne (1er février 2026), l’Espagne… Nous vous proposons un focus sur la Belgique.

La Belgique rend obligatoire la facturation électronique pour toutes les transactions B2B à partir du 1er janvier 2026. Cette mesure s’inscrit dans la stratégie européenne ViDA (VAT in the Digital Age) visant à harmoniser la digitalisation de la TVA et à renforcer la lutte contre la fraude. Les entreprises belges assujetties à la TVA devront émettre et recevoir des factures électroniques structurées. Les opérations B2C et certaines opérations exonérées (article 44 du Code TVA) sont exclues du périmètre.

Les factures devront respecter les normes européennes EN 16931 et être émises au format Peppol 3 BIS, garantissant une structure XML standardisée. Les factures papier et PDF non structurées seront interdites. Les échanges via EDI resteront possibles uniquement si les deux parties en conviennent et si les données respectent les standards européens.

La Belgique adopte le réseau Peppol comme canal principal pour l’échange des factures électroniques, déjà utilisé pour les transactions B2G via la plateforme Mercurius. Ce réseau repose sur un modèle « quatre coins » avec des points d’accès certifiés, assurant la connectivité et l’interopérabilité entre systèmes nationaux et européens.

Les entreprises doivent anticiper cette réforme en :

Notre Roadshow Facturation Électronique est toujours en cours !

Forvis Mazars organise un roadshow national consacré à la réforme de la facturation électronique. Venez rencontrer nos experts dans nos différents bureaux et poser toutes vos questions. Dans chaque ville, nous partagerons :

Nos experts ont déjà parcouru plusieurs villes, ne manquez pas les prochaines étapes du Roadshow : inscrivez-vous dès maintenant pour bénéficier de conseils personnalisés sur votre mise en conformité :

👉 Inscription : Événement - Roadshow national | Facturation Électronique – Prêt pour 2026 ? - Forvis Mazars - France

Les dix prochains mois seront déterminants. Dès à présent, les entreprises doivent :

Il est indispensable de disposer d’un planning structuré, aligné avec les jalons réglementaires, prévoir des tests d’échanges via la PA d’ici mars 2026 et construire une roadmap projet claire, avec des jalons avant et après septembre 2026.

Chez Forvis Mazars, nous vous aidons à :

Nos équipes expertes travaillent à vos côtés pour challenger les échéances, optimiser vos processus et garantir la conformité.

Si vous avez des questions ou des préoccupations concernant des problématiques spécifiques ou tout autre sujet, n'hésitez pas à nous les faire parvenir. Nous nous engageons à les remonter aux participants des différents groupes concernés afin de vous apporter des réponses précises et pertinentes.

Pour plus d’informations, n’hésitez pas à consulter notre offre sur la facturation électronique et à vous abonner à la newsletter.

Chaque mois, la Newsletter E-invoicing vous présente l’actualité de la réforme de la facture électronique.

Mai 2024 | Chaque mois, la Newsletter E-invoicing de Forvis Mazars vous présente l’actualité et l'évolution de la réforme de la facture électronique.

Avril 2024 | Chaque mois, la Newsletter E-invoicing de Mazars vous présente l’actualité et l'évolution de la réforme de la facture électronique.

Mars 2024 | Chaque mois, la Newsletter E-invoicing de Mazars vous présente l’actualité et l'évolution de la réforme de la facture électronique.

Février 2024 | Découvrez l’actualité de la réforme de la facture électronique dans la newsletter E-invoicing de février.

Janvier 2024 | Découvrez la première édition de la Newsletter E-invoicing, celle-ci vous informe de l’actualité, des dernières avancées et des changements liés à la réforme de la facture électronique.

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.