Newsletter E-invoicing

Chaque mois, la Newsletter E-invoicing vous présente l’actualité de la réforme de la facture électronique.

Newsletter E-invoicing - Septembre 2025

C’est l’heure de la reprise, et pas n’importe laquelle : nous entrons dans la dernière ligne droite avant l’entrée en vigueur de la réforme de la facturation électronique en France, prévue dans moins d’un an.

Le 31 juillet 2025, une nouvelle version des publications AFNOR a été diffusée. Elle apporte des précisions clés, notamment sur :

• Les règles de gestion et de mapping,

• Le BT-8 (option de TVA),

• Les adresses électroniques acheteur/vendeur,

• De nouveaux statuts (ex. : “irrecevable”),

• Certains cas d’usage pratiques.

Ces ajustements confirment l’avancement de la réforme, déjà marqué par la mise en production de l’annuaire et les premiers échanges de factures via les PDP pré-immatriculées.

Les dossiers complets sont disponibles à travers ce lien (lien du site FNFE qui regroupe par ailleurs de nombreuses ressources) et sur le site de l’AFNOR.

C’est une étape supplémentaire de franchie qui devrait être complétées par d’autres publications d’ici octobre 2025.

D’ici là, les travaux et analyses se poursuivent au sein des différentes instances et sous-groupes AFNOR, les réunions ont d’ailleurs repris dès la semaine du 1er septembre. Forvis Mazars reste mobilisé et ne manquera pas de vous tenir au courant des travaux en cours.

Nous vous rappelons que si vous avez des points / questions il est encore temps de nous les remonter.

Et justement, concernant les cas “spécifiques”, cette publication se base sur les réflexions et travaux des sous-groupes AFNOR. Elle apporte des précisions (complémentaire à la version précédente). On y retrouve aussi des informations sur ce que peut faire ou ne pas faire une Plateforme Agrée (nouveau nom des PDP), ses obligations et ses fonctionnalités optionnelles. Nous vous proposons une première approche “macro” dans le tableau ci-dessous :

| ID Cas | Cas d’usage | Obligations | Fonctionnalités optionnelles |

|---|---|---|---|

| 1 | Multi-commande / Multi-livraison | PDP-E & PDP-R | Non |

| 2 | Facture déjà payée | PDP-E & PDP-R | PDP-E |

| 3 | Paiement par un tiers connu | PDP-E & PDP-R | PDP-R |

| 4 | Paiement partiel par un tiers | PDP-E & PDP-R | PDP-R |

| 5 | Frais payés avec facture au nom de l’entreprise | PDP-E & PDP-R | Non |

| 6 | Frais payés sans facture à l’entreprise | PDP-E | Non |

| 7 | Achat avec carte logée | PDP-E & PDP-R | PDP-E |

| 8 | Paiement à un tiers déterminé (affacturage) | PDP-E & PDP-R | PDP-E |

| 9 | Paiement à un tiers connu (distributeur) | PDP-E & PDP-R | Non |

| 10 | Paiement à un tiers inconnu (subrogation) | PDP-E & PDP-R | PDP-E |

| 11 | Traitement par un tiers pour l’acheteur | PDP-E & PDP-R | PDP-R |

| 12 | Intermédiaire transparent | PDP-E & PDP-R | PDP-R |

| 13 | Sous-traitance avec paiement direct | PDP-R | PDP-E & PDP-R |

| 14 | Co-traitance B2B | PDP-E & PDP-R | PDP-R |

| 15 | Commande et paiement par un tiers | PDP-E & PDP-R | PDP-R |

| 16 | Facture de débours | Hors champ | Non |

| 17a | Paiement via intermédiaire | PDP-E & PDP-R | Non |

| 17b | Paiement via intermédiaire + mandat | PDP-E & PDP-R | PDP-T (de l’intermédiaire) |

| 18 | Notes de débit | Hors champ | Non |

| 19a | Mandat de facturation | PDP-E & PDP-R | PDP-E |

| 19b | Auto-facturation | PDP-E & PDP-R | Non |

| 20 | Facture d’acompte | PDP-E & PDP-R | Non |

| 21 | Facture finale après acompte | PDP-E & PDP-R | Non |

| 22a | Escompte sur prestation de service | PDP-E & PDP-R | Non |

| 22b | Escompte sur livraison de biens | PDP-E & PDP-R | Non |

| 23 | Auto-facturation particulier ↔ pro | PDP-E & PDP-R | Non |

| 24 | Gestion des arrhes | Hors champ | Non |

| 25 | Bons et cartes cadeaux | PDP-E & PDP-R | Non |

| 26 | Clause de réserve contractuelle | PDP-E & PDP-R | Non |

| 27 | Tickets de péage | PDP-E & PDP-R | Non |

| 28 | Notes de restaurant | PDP-E & PDP-R | Non |

| 29 | Assujetti unique | PDP-E & PDP-R | Non |

| 30 | TVA déjà collectée (e-reporting B2C) | PDP-E & PDP-R | Non |

| 31 | Factures mixtes | PDP-E & PDP-R | Non |

| 32 | Paiements mensuels | PDP-E | Non |

| 33 | Régime de la marge | PDP-E & PDP-R | Non |

| 34 | Encaissement partiel / annulation | PDP-E | Non |

| 35 | Notes d’auteur | PDP-E & PDP-R | Non |

| 36 | Secret professionnel / données sensibles | PDP-E & PDP-R | Non |

A noter que certains cas n’attendent pas plus d’explications tandis que d’autres font encore l’objet de discussions, il s’agit donc d’une situation à date.

N’hésitez pas à nous solliciter afin d’entrer plus en détails dans ces obligations et fonctionnalités au cas par cas.

Pour les entreprises qui sont dans la rédaction de leurs cahiers des charges ou en contractualisation avec leur(s) futures PDP/PA ces éléments nous paraissent indispensables !

En échos aux travaux menés par la commission AFNOR et les différents acteurs depuis le début de l’année 2025, des mesures de simplification vont intervenir concernant l’e-reporting notamment parmi lesquelles :

Mais également des mesures de tolérance telles que :

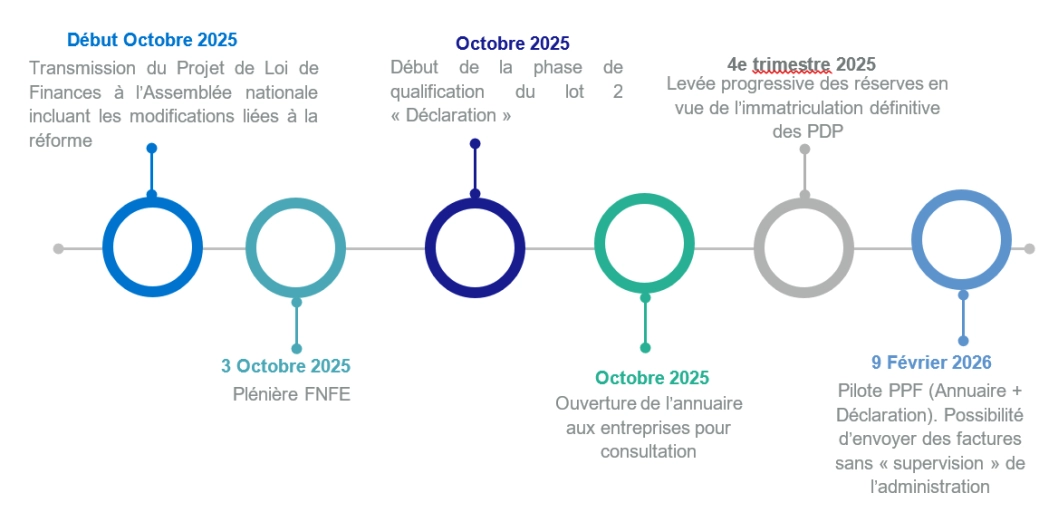

La dynamique se poursuit et plusieurs jalons importants sont déjà fixés.

A noter : les dates indiquées par l’administration sont des dates au plus tard et certains acteurs n’attendront pas ces dates afin d’échanger des factures.

Par ailleurs, la levée des réserves et l’immatriculation définitive pour les plateformes de dématérialisation partenaire sont attendues à partir du 4e trimestre 2025.

Un mois d’octobre 2025 décisif dans l’avancement des travaux en perspective !

À un an presque jour pour jour de l’entrée en vigueur de la réforme, il est crucial de passer à l’action si ce n’est déjà fait, et indispensable de maintenir le cap des travaux engagés.

Concrètement, il est temps de (re)faire le point avec votre/vos éditeurs de solutions, votre plateforme agréé – si vous en avez déjà choisi une (ou plusieurs) – sur la répartition des responsabilités (le fameux RACI). Les dernières publications ont en effet précisé certains éléments, notamment concernant les cas d’usage : rappelons que les PFE ne sont pas tenues de les couvrir dans leur intégralité.

Les études récentes montrent que la plupart des entreprises se disent confiantes quant à leur capacité à être prêtes dans les délais. Toutefois, la réussite reposera sur des efforts constants et coordonnés. Un nouveau benchmark des PFE est d’ailleurs en cours afin d’actualiser les comparatifs à la lumière des dernières évolutions.

Le calendrier se resserre : il est donc essentiel d’anticiper les goulots d’étranglement possibles. La phase de tests a déjà démarré : certains éditeurs ont traité une facture de bout en bout et géré l’ensemble des messages associés. Beaucoup n’attendront pas septembre 2026 – ni même mars 2026 – pour initier les échanges.

Si vous avez des questions ou des préoccupations concernant des problématiques spécifiques ou tout autre sujet, n'hésitez pas à nous les faire parvenir. Nous nous engageons à les remonter aux participants des différents groupes concernés afin de vous apporter des réponses précises et pertinentes.

Pour plus d’informations, n’hésitez pas à consulter notre offre sur la facturation électronique et à vous abonner à la newsletter.

Chaque mois, la Newsletter E-invoicing vous présente l’actualité de la réforme de la facture électronique.

Mai 2024 | Chaque mois, la Newsletter E-invoicing de Forvis Mazars vous présente l’actualité et l'évolution de la réforme de la facture électronique.

Avril 2024 | Chaque mois, la Newsletter E-invoicing de Mazars vous présente l’actualité et l'évolution de la réforme de la facture électronique.

Mars 2024 | Chaque mois, la Newsletter E-invoicing de Mazars vous présente l’actualité et l'évolution de la réforme de la facture électronique.

Février 2024 | Découvrez l’actualité de la réforme de la facture électronique dans la newsletter E-invoicing de février.

Janvier 2024 | Découvrez la première édition de la Newsletter E-invoicing, celle-ci vous informe de l’actualité, des dernières avancées et des changements liés à la réforme de la facture électronique.

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.