Ocena podwójnej istotności zgodna z CSRD

Wraz z wejściem w życie dyrektywy CSRD (Corporate Sustainability Reporting Directive – dyrektywa UE o obowiązkowym raportowaniu zrównoważonego rozwoju) rośnie znaczenie rzetelnego podejścia do raportowania niefinansowego. Jednym z kluczowych elementów tych obowiązków jest ocena podwójnej istotności ESG – analiza wpływu firmy na otoczenie oraz wpływu czynników zewnętrznych na działalność organizacji.

W Forvis Mazars wspieramy firmy w przeprowadzaniu tego procesu zgodnie z aktualnymi wymogami prawnymi i najlepszymi praktykami rynkowymi.

Co to jest ocena podwójnej istotności i jakie ma znaczenie w kontekście CSRD?

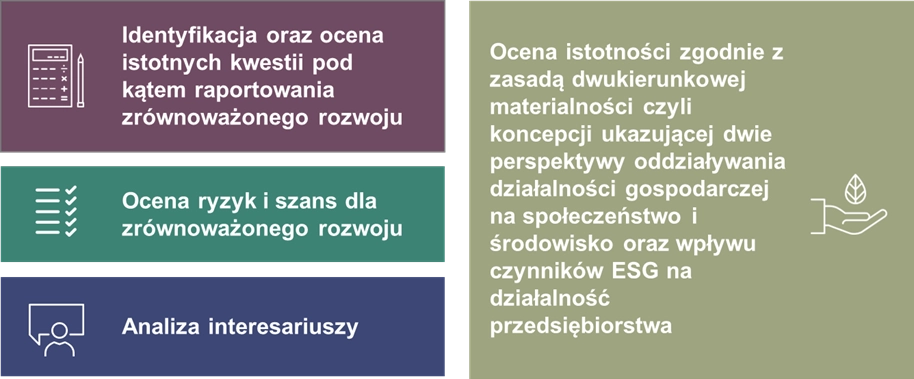

Podwójna istotność (ang. double materiality) to podejście, zgodnie z którym firmy mają obowiązek raportować zarówno:

- wpływ organizacji na środowisko, społeczeństwo i ład korporacyjny (perspektywa wpływu zewnętrznego), jak i

- wpływ czynników ESG na wyniki finansowe i działalność firmy (perspektywa wpływu wewnętrznego).

Zgodnie z dyrektywą CSRD badanie podwójnej istotności jest podstawą do określenia, jakie informacje ESG należy raportować. To nie tylko wymóg formalny, ale też narzędzie do lepszego zarządzania ryzykiem, budowania zrównoważonej strategii i tworzenia wartości w długim horyzoncie.

Główne wyzwania i ryzyka związane z oceną podwójnej istotności

Proces oceny podwójnej istotności wiąże się z szeregiem wyzwań, szczególnie dla organizacji, które dotąd nie prowadziły systematycznego raportowania ESG.

- Brak struktury i danych – wiele firm nie dysponuje jeszcze narzędziami do pomiaru wpływu ESG.

- Trudności metodologiczne – ocena wymaga połączenia perspektywy finansowej i pozafinansowej.

- Złożoność regulacyjna – konieczność dostosowania się do wymogów ESRS (European Sustainability Reporting Standards).

- Ograniczone zasoby – brakuje czasu, kompetencji lub zespołów zajmujących się ESG wewnątrz firmy.

Zaniechanie rzetelnej oceny może prowadzić do niepełnych lub niepoprawnych raportów, co grozi utratą wiarygodności, sankcjami regulacyjnymi i ograniczeniem dostępu do kapitału.

Kluczowe etapy procesu oceny podwójnej istotności w praktyce

W Forvis Mazars proces badania podwójnej istotności opieramy na sprawdzonym i metodycznym podejściu. Obejmuje on m.in.:

- Analizę kontekstu działalności firmy – z uwzględnieniem branży, modelu biznesowego i łańcucha wartości.

- Identyfikację zagadnień ESG – które mogą mieć znaczenie zarówno z perspektywy finansowej, jak i wpływu społeczno-środowiskowego.

- Konsultacje z interesariuszami – w celu poznania ich oczekiwań i punktu widzenia.

- Ocenę istotności – przypisanie wag i określenie priorytetowych obszarów raportowania.

- Mapowanie wyników – stworzenie matrycy podwójnej istotności ESG zgodnej z wymaganiami ESRS.

Efektem jest jasna, ustrukturyzowana podstawa do przygotowania raportu zgodnego z dyrektywą CSRD.

Korzyści biznesowe wynikające z prawidłowej oceny podwójnej istotności

Choć ocena podwójnej istotności wynika z przepisów, przynosi też wiele realnych korzyści biznesowych.

- Lepsze zarządzanie ryzykiem – wcześniejsze identyfikowanie zagrożeń ESG.

- Przejrzystość i wiarygodność – budowanie zaufania wśród inwestorów i partnerów.

- Uspójnienie strategii ESG z celami finansowymi – podejmowanie lepszych decyzji biznesowych.

- Przygotowanie do raportowania zgodnego z ESRS – spełnienie obowiązków prawnych bez ryzyka sankcji.

- Wzmocnienie pozycji konkurencyjnej – coraz więcej firm oczekuje od swoich dostawców przejrzystego podejścia do ESG.

Jak Forvis Mazars wspiera przedsiębiorstwa w ocenie podwójnej istotności zgodnej z CSRD?

Forvis Mazars oferuje kompleksowe wsparcie w procesie oceny podwójnej istotności ESG, dostosowane do specyfiki Twojej organizacji. Nasi eksperci prowadzą klienta krok po kroku: od przygotowania metodologii i warsztatów z zespołem, przez analizę danych i konsultacje z interesariuszami, aż po przygotowanie finalnej dokumentacji.

Pomagamy zrozumieć, co oznacza podwójna istotność w praktyce – i jak przekuć ją w przewagę rynkową, a nie tylko obowiązek raportowy.

Skontaktuj się z nami, jeśli chcesz przeprowadzić ocenę podwójnej istotności zgodną z CSRD i przygotować swoją firmę na nowe realia raportowania zrównoważonego rozwoju.

Chcesz wiedzieć więcej?

Joanna Orłowska-Filipowicz Partner, Audyt i doradztwo dla sektora finansowego - Warszawa

Dorota Nieckarz Senior Manager, Sustainability & Sustain. Finance - Warszawa

ESG oraz Zrównoważony rozwój

W obliczu dynamicznych zmian regulacyjnych, rosnących oczekiwań społecznych i presji ze strony inwestorów, zrównoważony rozwój przestaje być wyborem – staje się koniecznością. W Forvis Mazars pomagamy firmom przełożyć zasady ESG na konkretne działania, które tworzą wartość dziś i w przyszłości.