Étude | Baromètre 2025 du crowdfunding en France

Mars 2026 | Forvis Mazars et France FinTech publient le baromètre de référence du crowdfunding en France.

CP mars 2026 | Baromètre du crowdfunding 2025

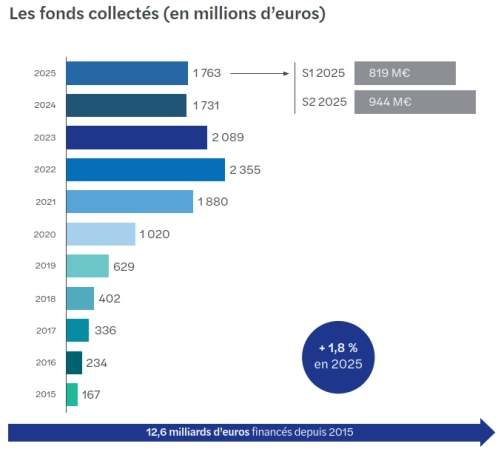

En 2025, le crowdfunding en France a enregistré une collecte de 1 763 M€, soit une hausse de +1,8 % après deux années de repli.

Cette progression illustre la résilience d’un secteur confronté à un contexte macroéconomique et géopolitique peu propice à l’investissement, et la poursuite d’une crise immobilière qui continue d’affecter en profondeur une partie de l’écosystème.

Dans ce contexte, le marché se rééquilibre : le prêt retrouve des couleurs, le secteur des EnR se consolide, et la recherche d’impact dans l’affectation de son épargne reste structurante pour les contributeurs.

Mais l’année 2025 confirme aussi une exigence accrue : sélectivité des plateformes, transparence et information sur les risques deviennent des conditions clés pour renforcer la confiance des financeurs, en particulier sur le segment immobilier.

|

|

Après deux années de baisse, 2025 marque un retour à une dynamique légèrement positive. Cette amélioration reste toutefois prudente : la crise immobilière se prolonge, et l’incertitude pèse encore sur la capacité des porteurs de projet à lever des fonds, comme sur l’appétence des particuliers pour l’investissement.

Dans le même temps, le crowdfunding confirme sa vocation de finance « utile ». Une large majorité des initiatives financées visent un impact positif (social, environnemental ou local). Les opportunités de rendement demeurent, mais le baromètre rappelle l’importance d’une approche mesurée et diversifiée, notamment dans les secteurs les plus exposés aux aléas (immobilier, startup, etc.).

Chiffres clés :

Répartition par grands modèles :

Le crowdfunding immobilier demeure le premier segment en volume, mais continue de perdre du terrain dans la collecte totale, confirmant un rééquilibrage progressif. La baisse des montants est faible en 2025 (-1,9%), mais elle masque des réalités très contrastées. La croissance de certains nouveaux acteurs coexiste avec le ralentissement de plusieurs plateformes historiques.

Surtout, le baromètre insiste sur le profil de risque des investissements : retards, procédures collectives et dossiers en souffrance s’accumulent depuis plus de deux ans, dans un marché où la résolution des situations prend du temps et où la baisse des nouveaux volumes « n’absorbe » pas immédiatement le stock de difficultés.

Chiffres clés :

En 2025, Koregraf et WeShareBonds ont cessé leur activité, et plusieurs autres plateformes ont été mises en sommeil.

Le crowdfunding EnR consolide sa position de deuxième classe d’actifs du secteur. Les volumes progressent légèrement en 2025, mais c’est surtout la hausse du nombre de projets qui marque l’année, signe d’un marché plus diffus, avec des opérations plus nombreuses et une collecte qui se structure dans la durée.

Cette dynamique s’inscrit dans un contexte de consolidation et de professionnalisation des acteurs, et répond à une demande persistante des financeurs pour des projets “concrets” adossés à l’économie réelle.

Chiffres clés :

Le baromètre met en évidence un mouvement net : le crowdfunding en prêt est porté par la progression du prêt rémunéré, tiré par le crowdfactoring et, plus largement, par le financement des TPE/PME et des EnR. Dans le même temps, l’obligataire demeure à un niveau élevé et relativement stable.

À l’inverse, l’investissement en capital (crowdequity) continue de souffrir d’un contexte moins porteur : baisse d’appétit pour le financement de l’innovation et des startup, sélectivité accrue, et dispositifs de soutien à l’innovation fragilisés par l’instabilité politique récente.

Chiffres clés :

Le baromètre souligne que la sélection des projets et l’exigence des investisseurs s’intensifient, avec un cycle de décisions plus long sur plusieurs segments.

L’agrément de Prestataire de Services de Financement Participatif (PSFP) ouvre la voie au passeportage européen, mais la mise en mouvement opérationnelle reste progressive. Beaucoup d’acteurs ont sollicité le passeport de manière “préventive”, sans pour autant avoir engagé d’activité significative à l’international.

Le baromètre rappelle qu’au-delà du passeport, se développer hors de France suppose de s’adapter aux spécificités locales (réglementation, langue, pratiques de marché, sourcing des projets). Les premières expansions visent logiquement des pays proches culturellement : Espagne, Italie, Pays-Bas.

Chiffres clés :

Bertrand Desportes, Associé chez Forvis Mazars, déclare : « Au-delà du léger rebond de la collecte, l’année 2025 met en évidence une transformation plus profonde du marché. Le ralentissement de l’immobilier rappelle que le financement participatif reste sensible aux cycles économiques, et que la gestion du risque devient un enjeu central pour l’ensemble de l’écosystème. Dans ce contexte, la sélectivité des projets, la transparence et la qualité de l’information fournie aux investisseurs sont plus que jamais essentielles pour consolider la confiance et accompagner la prochaine phase de développement du secteur. »

Florence de Maupeou, Directrice Générale Adjointe relations institutionnelles et financement participatif chez France FinTech, déclare : « Après deux années de repli, la collecte se stabilise. L’édition 2025 du baromètre montre que le crowdfunding entre dans une phase de structuration : consolidation ou rapprochement de certaines plateformes, développement de nouvelles offres de financement, diversification des sous-jacents financés… Mais aussi une sélection accrue des projets et un renforcement de la sécurisation des investissements. Le financement participatif s’installe durablement comme un outil de financement complémentaire, au service de projets concrets et porteurs d’impact. »

Quelques exemples de projets financés en 2025 qui illustrent la diversité des usages du crowdfunding et son impact très concret sur le terrain :

###

Ce baromètre se fonde sur les données déclaratives communiquées entre le 5 janvier et le 14 février 2026 par les 51 plateformes qui représentent l’essentiel de l’écosystème du financement participatif en termes de volumes traités. Données complétées par les informations publiques ou estimées de plateformes n’ayant pas répondues à l’enquête.

75 réponses pour l’ensemble des modèles transactionnels du financement participatif, dont 14 en don (8 en don sans récompense et 6 en don avec récompense), 41 en prêt (1 en prêt non rémunéré, 11 en prêt rémunéré, 29 en obligation) et 20 en investissement (19 en capital et 1 en royalties).

Reproduction autorisée avec mention « Baromètre du crowdfunding en France 2025 réalisé par Forvis Mazars et France FinTech ».

Contacts

Agence Taddeo pour Forvis Mazars

Jeanne Spada – 06 67 76 15 96 – jeanne.spada@taddeo.fr

Inès de Mandiargues – 06 16 16 51 78 – ines.demandiargues@taddeo.fr

France FinTech

Florence de Maupeou – 06 59 93 50 92 – florence.demaupeou@francefintech.org

Mars 2026 | Forvis Mazars et France FinTech publient le baromètre de référence du crowdfunding en France.

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.