Article | FS : Attribution du Profit aux Etablissements stables : Retour sur la fin de l’exception française

Janvier 2025 | Retour sur la fin de l’exception française

Dix ans après l’arrêt Hypo , quatre ans après l’arrêt Conversant , cet article se propose de faire un retour sur l’applicabilité de « l’Approche Autorisée de l’OCDE » ou « AoA » en France, quant à l’attribution du profit aux établissements stables (« ES »). Ce sujet est clé, notamment pour les Etablissements Financiers, qui utilisent fréquemment des succursales pour structurer leurs opérations.

On rappelle que l’AoA a fait l’objet d’un développement approfondi dans le rapport de 2008 sur l’attribution de bénéfices aux établissements stables (le « Rapport de 2008 ») , lui-même complété par une seconde version, en 2010 . La question qui s’est longtemps posée a été celle de la reconnaissance de l’AoA en France, et ce notamment depuis l’arrêt du Conseil d’état, Hypo, qui a paru restreindre très sensiblement l’utilisation de l’AoA.

Cet article présente d’abord l’Approche Autorisée de l’OCDE et l’arrêt Hypo avant d’analyser l’impact apporté par le renouvellement du réseau conventionnel français et par l’arrêt Conversant

Dix ans après l’arrêt Hypo , quatre ans après l’arrêt Conversant , cet article se propose de faire un retour sur l’applicabilité de « l’Approche Autorisée de l’OCDE » ou « AoA » en France, quant à l’attribution du profit aux établissements stables (« ES »). Ce sujet est clé, notamment pour les Etablissements Financiers, qui utilisent fréquemment des succursales pour structurer leurs opérations.

On rappelle que l’AoA a fait l’objet d’un développement approfondi dans le rapport de 2008 sur l’attribution de bénéfices aux établissements stables (le « Rapport de 2008 ») , lui-même complété par une seconde version, en 2010 . La question qui s’est longtemps posée a été celle de la reconnaissance de l’AoA en France, et ce notamment depuis l’arrêt du Conseil d’état, Hypo, qui a paru restreindre très sensiblement l’utilisation de l’AoA.

Cet article présente d’abord l’Approche Autorisée de l’OCDE et l’arrêt Hypo avant d’analyser l’impact apporté par le renouvellement du réseau conventionnel français et par l’arrêt Conversant

L’Approche Autorisée de l’OCDE et l’arrêt Hypo

1.1. L’Approche Autorisée de l’OCDE

L’AoA, repose sur le principe selon lequel, pour déterminer le profit attribuable à un ES, celui-ci doit être considéré comme une entité distincte et indépendante. Partant, deux étapes doivent être mises en œuvre :

- Etape 1 : Détermination des fonctions, des risques et des actifs attribuables à l’ES[1] ; puis,

- Etape 2 : Détermination du profit attribuable à l’ES, dans des conditions de pleine concurrence.

Depuis 2008, l’AoA s’est ainsi largement imposée, dans la plupart des juridictions de l’OCDE.

1.2. L’Arrêt Hypo et la Pratique Française

En France, beaucoup de praticiens se sont fondés sur l’arrêt Hypo pour l’attribution de capital aux établissements stables, arrêt décrit ci-dessous, de manière simplifiée :

| Les faits[2] | § La société Bayerische Hypo und Vereinsbank AG (HVB-AG), une banque allemande, a créé une succursale en France sous le nom de « HVB-AG Paris ». § HBV-AG a injecté dix millions de deutschemarks dans sa succursale, et accordé des emprunts notionnels. D’autres emprunts ont également été contractés auprès d’autres entreprises. § Lors d’une vérification comptable, l’administration fiscale française a estimé que ces emprunts révélaient une insuffisance de capital apporté par le siège, par rapport aux fonds propres que la succursale aurait dû avoir si elle avait été une entité juridiquement indépendante. § En conséquence, l’administration a refusé la déduction des intérêts sur la partie jugée excessive des emprunts. § L’administration s’est, notamment, fondée sur la convention fiscale franco-allemande en vigueur au moment de l’exercice redressé (1994), c’est-à-dire en sa version du 21 juillet 1959. § Elle s’est également fondée, sur ce point, sur les commentaires de l’OCDE sur l’article 7 de la convention-modèle du 22 juillet 2010, qui faisaient référence à l’AoA, l’AoA seule permettant, ici, de fonder un redressement sur la base d’un capital notionnel différent du capital comptable de la succursale.

|

| La décision8 | § Selon le Conseil d’Etat, pour interpréter la convention il n’est pas possible de se référer aux commentaires de l’OCDE qui sont postérieurs à l’adoption des stipulations en question. § Il n’était donc pas possible de mettre en œuvre l’AoA ni de se référer à un capital notionnel. |

En rejetant l’application des commentaires de l’OCDE sur l’article 7 de la convention modèle, la décision a paru consacrer une « exception française » en matière d’attribution du profit aux établissements stables.

2. Un alignement de la pratique française ?

On analysera maintenant (i) l’impact des nouvelles conventions puis (ii) l’apport, décisif également, de l’arrêt Conversant.

3.1. Les nouvelles conventions et l’adoption de l’Instrument Multilatéral

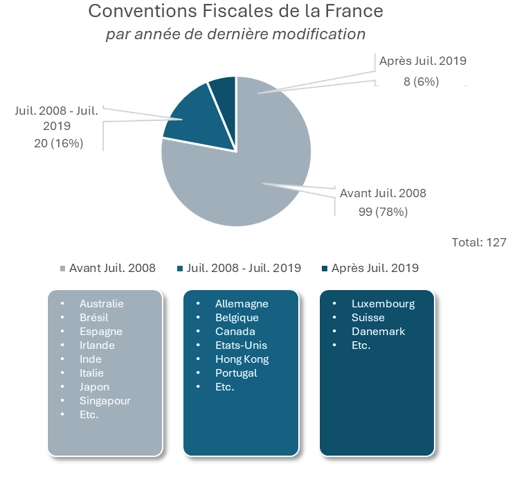

Depuis l’adoption de l’Instrument multilatéral[3] (« MLI ») par l’OCDE en 2017 et son entrée en vigueur en France au 1er janvier 2019, un certain nombre de conventions fiscales ont été mises à jour, avec typiquement l’inclusion d’une référence à l’AoA. Selon les données disponibles, le MLI a modifié plus de 1 500 conventions fiscales à travers le monde[4]. Par ailleurs, d’autres conventions ont été mises à jour entre la date de publication du Rapport de 2008 (Juillet 2008) et celle du MLI (Juillet 2019), avec, potentiellement, également une référence à l’AoA. Une analyse du réseau conventionnel français de ce point de vue est indiquée ci-dessous :

Ainsi, il apparaît qu’un nombre important – quoique minoritaire - des conventions de la France ont été modifiées depuis la date de publication du Rapport de 2008, avec potentiellement, une référence à l’AoA.

3.2. L’arrêt Conversant et son application à l’arrêt Hypo

On reprend ci-dessous, de manière simplifiée, les passages intéressants de l’arrêt Conversant à ce sujet.

| Les faits8 | § La société Valueclick International Ltd, dont le siège est en Irlande, exerçait une activité de marketing digital en Europe. § En France, sa filiale, Valueclick France fournissait à la société irlandaise des services d’assistance marketing y compris la préparation conséquente des accords contractuels. § Sur cette base, l’administration a estimé que l’activité de Valueclick France incluait le « pouvoir de conclure des contrats » et partant, entraînait la création d’un établissement stable en tant qu’agent dépendant de Valueclick International Ltd en France. § La Société faisait valoir cependant que : § Les commandes étaient validées par Valueclick International Ltd et que, § Quand bien même cette validation était formelle, celle-ci prémunissait la reconnaissance d’un établissement stable au vu des dispositions de la convention fiscale franco-irlandaise de 1968 alors en vigueur. |

| La décision8 | § Le Conseil d’État a notamment pris en compte les commentaires de l’OCDE, publiés respectivement le 28 janvier 2003 et le 15 juillet 2005, postérieurs donc, à la date de la convention. § Or ces commentaires indiquent qu’une validation formelle au niveau de l’entreprise étrangère ne suffit pas à prévenir la création d’un établissement stable en France. |

Ainsi, l’arrêt Conversant semble consacrer, même si les faits de l’espèce étaient particuliers, la possibilité de prendre en compte des commentaires postérieurs à la convention applicable. Il rend possible, voire nécessaire, l’application de l’AOA et plus largement des principes OCDE, même dans le contexte de transactions couvertes par des conventions fiscales anciennes.

Par Jérôme Labrousse, Associé et Guillaume Madelpuech, Directeur / Forvis Mazars Avocats

[1] Le capital libre attribuable à l’ES est notamment clé pour les établissements financiers (Banque, Assurance, Gestion d’Actifs), pour lesquels une méthode économique reposant sur la considération du retour sur le capital libre est souvent utilisée.

[2] Présentation simplifiée

[3] Le MLI a été conçu pour mettre en œuvre rapidement les mesures relatives aux conventions fiscales issues du projet BEPS (Base Erosion and Profit Shifting) de l’OCDE et du G20, sans avoir à renégocier chaque convention bilatérale individuellement

[4] Bulletin for International Taxation, December 2022, Assessing the Impact of the OECD’s Multilateral Instrument on China’s Tax Treaties (2017‑2022), IBFD

Plus d'infos ?