Article | Calendrier de la Révision Solvabilité II : Ce que les assureurs et les réassureurs doivent savoir

Mai 2024 | En février 2019, la Commission européenne a mandaté l’EIOPA pour réviser le règlement délégué de la Directive Solvabilité 2. Cette révision a impliqué une collecte d’informations en 2020, où l’EIOPA a évalué l’impact des modifications prévues sur les bilans des assureurs au 31 décembre 2019.

Révision solvabilité II : Objectif et calendrier

En février 2019, la Commission européenne a mandaté l’EIOPA (Autorité européenne des assurances et des pensions professionnelles) dans le cadre de la révision du règlement délégué de la Directive Solvabilité 2. Cette demande s’est traduite par une dite collecte d’information au cours du deuxième trimestre 2020, lors de laquelle l’EIOPA a demandé aux assureurs d’évaluer l’impact des modifications prévues dans la révision de Solvabilité 2 sur leurs bilans au 31 décembre 2019. À la vue de ces résultats, l’EIOPA devait ensuite faire ses préconisations à la commission en juin 2020, avec pour objectif une entrée en application de la directive amendée en 2026.

La clause de « Revoyure 2020 » permet d'ajuster le régime de Solvabilité II en fonction de l'évolution du marché, des pratiques de gestion des risques, de l'innovation financière et des expériences acquises dans la mise en œuvre du régime.

En juillet 2023, le Parlement Européen a approuvé sa proposition de révision de Solvabilité II, suivant ainsi le Conseil européen qui avait fait de même l'année précédente. Cette révision, initiée en 2020 au niveau 1, a progressé jusqu'à la phase finale de discussions en trilogue, aboutissant à un accord le 13 décembre 2023. Le texte a par la suite été finalisé en janvier 2024 avant d’être adopté par le Comité des représentants permanents du Conseil le 24 janvier 2024.

La révision de la directive Solvabilité II est entreprise afin de répondre à des objectifs multiples

- Meilleure Protection des Consommateurs : La révision prend en compte de manière plus adéquate l’environnement des taux bas, tout en garantissant une meilleure information sur la situation financière des assureurs pour les consommateurs.

- Renforcement de la Solidité des Entreprises d’Assurance : Même en période de turbulences économiques, cette révision assure que les entreprises d’assurance restent solides. Elle simplifie également les exigences pour les petites compagnies d’assurance.

- Convergence des Pratiques de Supervision : Elle vise à harmoniser les pratiques de supervision et à mieux prendre en compte certains risques, notamment les risques climatiques.

- Réduction de la Volatilité des Indicateurs Prudentiels : La révision cherche à réduire la volatilité à court terme des indicateurs de solvabilité.

Ainsi, cela permettra un contrôle renforcé sur tout le secteur, afin de prévenir toute menace pour sa stabilité.

Révision solvabilité II : Quels sont les enjeux et évolutions dans le pilier 1, pilier 2 et pilier 3 ?

Pilier 1 : des modifications spécifiques envisagées dans le cadre de la révision de la directive solvabilité II

- Extrapolation de la courbe des taux sans risque

L'approche actuelle utilise une courbe de taux communiquée mensuellement par l'EIOPA, construite à partir d'informations de marché. Elle est extrapolée au-delà de 20 ans à l'aide d'un taux à terme ultime (UFR) lorsque les maturités ne sont plus considérées comme liquides. Les taux extrapolés sont souvent supérieurs aux taux de marché observés, ce qui a conduit à envisager une meilleure adaptation aux données de marché, en particulier au-delà du LLP, basée sur les taux forward réellement observés. L'impact de cette modification est complexe à estimer compte-tenu du contexte actuel de hausse des taux et pourrait influer négativement sur les fonds propres dans un environnement de taux bas.

- Risque de marché : Les critères des Long Term Equity Investment (LTEI)

Actuellement, les LTEI ont un coût en capital réduit à 22% contre 39% pour les actions cotées classiques, mais les conditions d'éligibilité sont contraignantes. L'approche envisagée est d'alléger et de clarifier ces critères pour étendre leur champ d'application, ce qui pourrait réduire le SCR (Solvency Capital Requirement).

- Correction pour volatilité (Volatility Adjustment)

Calculée actuellement par l’EIOPA à partir de portefeuilles de référence et non spécifique à chaque assureur, l'approche envisagée permettrait une VA spécifique à chaque entité, plus adaptée à l'actif et au passif de l'assureur, qui devrait être approuvée par l'ACPR. L'impact attendu est positif et significatif, compensant en partie les pertes liées à la méthode d'extrapolation.

- Risque de marché : SCR Taux

Les taux négatifs sont actuellement non choqués et l'amplitude de choc est sous-estimée. L'approche envisagée inclut des taux négatifs choqués et une amplitude de choc plus élevée, avec une introduction progressive sur 5 ans. Cela augmenterait l'exigence en capital et baisserait le ratio de solvabilité, l’impact dépendant de l'utilisation ou non d'un modèle interne.

- La marge pour risque (Risk Margin)

Utilise actuellement un taux du coût du capital de 6%. L'approche envisagée est de baisser ce taux à 5% et d'introduire un paramètre λ dépendant du temps pour réduire la valeur et la volatilité de la RM pour les engagements à long terme. L'impact serait une baisse de la RM et donc une augmentation des fonds propres.

- Risque climatique

En ce qui concerne le Risque climatique, un cadre serait mis en place pour la prise en compte des risques climatiques et de biodiversité, avec une obligation pour les assureurs d'identifier leurs expositions significatives aux risques de changement climatique et d'évaluer l'impact potentiel de scénarios de changement climatique. L'EIOPA pourrait aussi recevoir le mandat d'étudier un éventuel différentiel de risque et un traitement prudentiel dédié aux actifs « verts » et « bruns ».

Pilier 2 de la révision de la directive solvabilité II : gestion des risques systémiques et liquidités dans les entreprises d’assurance

- Prise en compte des risques systémiques avec l’ORSA

Dans le cadre du renforcement des pratiques de gestion des risques systémiques au sein des entreprises d'assurance et de réassurance, le pilier 2 de la réglementation introduit des exigences accrues dans l'évaluation des risques à travers l'ORSA (Own Risk and Solvency Assessment). Il serait désormais impératif d'intégrer dans ces évaluations des scénarios obligatoires couvrant divers risques macroéconomiques. Ces scénarios incluraient les variations du niveau des taux d'intérêt et des écarts de taux, les fluctuations des indices des marchés financiers, les variations d'inflation, l'interconnexion avec d'autres acteurs des marchés financiers, ainsi que les impacts du changement climatique, des pandémies et d'autres événements de masse.

Ces enjeux macroéconomiques devraient se réfléchir dans la stratégie d'investissement des assureurs pour une approche plus robuste face aux crises potentielles. Par ailleurs, les autorités de contrôle seraient tenues de fournir aux entreprises, confrontées à des préoccupations macroprudentielles spécifiques, des informations essentielles pour leur permettre de mieux appréhender leur environnement opérationnel et financier.

- Augmentation des exigences en matière de suivi des risques de liquidité

En matière de risques de liquidité, les exigences seraient renforcées pour garantir que les assureurs maintiennent une capacité à honorer leurs engagements financiers envers les preneurs.

Ces mesures incluraient l'obligation pour les assureurs d’élaborer des indicateurs de suivi du risque de liquidité et la permission aux autorités de contrôle d'intervenir si nécessaire. Dans des situations exceptionnelles, et en dernier ressort, les régulateurs auraient la capacité d'imposer à certaines entreprises, voire à l'ensemble du marché, un gel temporaire des options de remboursement des polices d'assurance vie. De plus, en présence de conditions économiques ou de marché particulièrement défavorables affectant une grande partie ou la totalité du secteur de l'assurance, il serait possible de suspendre ou de restreindre les distributions aux actionnaires et aux autres prêteurs subordonnés. Ces actions préventives seraient envisagées avant que les conditions n'entraînent une violation effective du capital de solvabilité requis.

Pilier 3 : Exigences renforcées sur le contrôle et la publication d’informations

Le pilier 3 s'attache à renforcer les exigences en matière de contrôle et de publication d'informations financières et de gestion des risques.

Le rapport sur la situation financière et de solvabilité (SFCR) serait désormais divisé en deux parties distinctes. La première, destinée aux assurés, viserait à offrir une vue d'ensemble des activités et performances de l’entité, ainsi que les risques significatifs auxquels elle est exposée. La seconde partie, orientée vers les investisseurs, garde une structure proche du SFCR actuel, incluant des descriptions détaillées du système de gouvernance, des méthodes d'évaluation des actifs, des provisions techniques, ainsi que des montants du MCR (Minimum Capital Requirement) et du SCR (Solvency Capital Requirement). On retrouverait également des informations sur le profil de risques et la gestion des fonds propres. Pour les entités jugées cruciales pour la stabilité financière de l'Union Européenne, il serait également requis de fournir des détails sur la sensibilité aux variations de marché.

De plus, l'audit du bilan prudentiel Solvabilité II serait rendu obligatoire, il ferait l’objet d’un rapport complémentaire au SFCR et doit être complété par un cabinet d'audit.

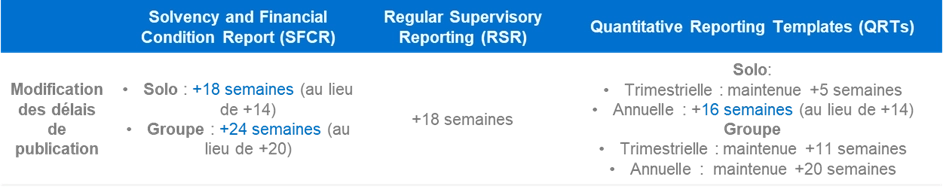

Enfin, un assouplissement des délais de reporting serait introduit pour permettre aux entreprises de s'adapter plus efficacement aux nouvelles exigences sans compromettre la qualité des informations fournies.

Principe de proportionnalité et « Low Risk Undertaking » de la révision de la directive solvabilité II

La directive Solvabilité 2 introduirait des modifications significatives quant au seuil d'application réglementaire, ainsi qu'une nouvelle catégorisation des entreprises sous le terme de « Low Risk Undertakings » (LRU), affectant directement le paysage réglementaire des assurances en Europe.

Le seuil pour les primes brutes émises serait rehaussé de 5 millions d'euros à 15 millions d'euros, tandis que celui des provisions techniques serait doublé, passant de 25 millions d'euros à 50 millions d'euros. Ces ajustements conduiraient à une réduction de 7% du nombre d'entreprises européennes éligibles à la directive, ce qui représente environ 200 entreprises, dont 40 sont françaises.

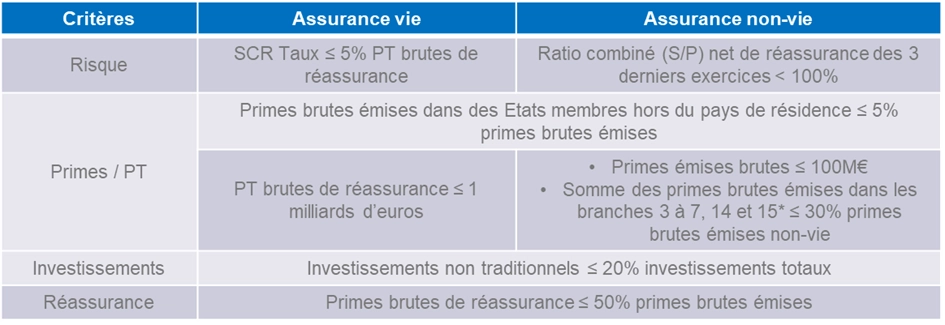

Dans le même esprit de simplification, la création de la catégorie des « Low Risk Undertakings » vise à identifier les entreprises présentant un profil de risque faible. Cette catégorie s'appliquerait exclusivement aux entreprises utilisant un modèle standard, et éligibles au travers de critères portants sur les risques, les primes, les investissements ou la réassurance. Les premiers critères sur les risques imposeraient, pour l'assurance vie, un SCR inférieur ou égal à 5% des provisions techniques brutes de réassurance, et pour l'assurance non-vie, un ratio combiné net de réassurance des trois derniers exercices inférieurs à 100%. De plus, pour ces entreprises, les primes brutes émises dans des États membres hors du pays de résidence doivent représenter moins de 5% des primes brutes émises. Concernant les investissements, ceux-ci doivent se limiter à un maximum de 20% dans des actifs non traditionnels, et les primes brutes de réassurance ne doivent pas dépasser 50% des primes brutes émises. Ces critères sont rappelés dans le tableau ci-dessous.

Ces nouvelles mesures d'exclusion porteraient à 10% le nombre d'entreprises européennes désormais exclues du régime Solvabilité 2, soit une augmentation significative représentant 280 entreprises. La Commission européenne a aussi proposé l'extension de ces profils « Low risk » aux captives d'assurance et de réassurance, ainsi qu'aux groupes d'assurance, avec des critères adaptés à chaque catégorie.

En outre, le principe de proportionnalité, existant mais jusqu'alors non clairement défini dans Solvabilité 2, permet aux organismes d’assurances une meilleure adaptation de la réglementation prudentielle à la taille et au profil de risque des entités. Les entreprises classées comme « Low Risk Undertakings » bénéficieraient automatiquement de ces nouvelles mesures de proportionnalité. Les autres entreprises auraient également la possibilité de solliciter auprès de l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) une exemption de certaines exigences réglementaires, continuant ainsi la pratique existante.

Rédactrice :

Ouns JAOUA - Senior Manager - Assurance

Contributeur :

Abdelwahab MAHJOUB - Senior Manager - Actuariat

Nous contacter

Henri Franc Associé France - Paris

Conseil

Les entreprises se transforment lorsque leurs équipes, leurs processus et leurs outils avancent conjointement derrière des objectifs partagés.

Assurance

Le secteur de l’assurance évolue dans un environnement complexe marqué par la transformation des usages, l’essor du digital, la pression réglementaire et l’émergence de nouveaux risques. Chez Forvis Mazars, nous accompagnons tous les acteurs de la chaîne assurantielle dans leurs enjeux de performance, conformité et transformation. Nos équipes pluridisciplinaires mobilisent leur expertise en audit,...

Actuariat et Finance Quantitative

Les acteurs financiers ont besoin de recourir à des outils de plus en plus sophistiqués, notamment pour répondre aux obligations réglementaires en matière de communication financière, aux impératifs de mesure des risques ou encore à la nécessité de se doter de dispositifs de calcul et de modélisation.