Phase V des scénarios de risque climatique du NGFS : un progrès important même si certaines limites subsistent

Cet article explore la Phase V des scénarios climatiques du NGFS, introduisant de nouvelles fonctions de dommages pour évaluer les risques physiques et intégrant les dernières données économiques et climatiques. Il analyse les implications pour les institutions financières et la stabilité économique mondiale, tout en soulignant les limites et les besoins d'adaptation des scénarios.

Résumé exécutif

En novembre 2024, le NGFS[1] (Network for Greening the Financial System) a publié la phase V de ses scénarios climatiques, mis à jour avec de nouvelles données économiques et climatiques, les derniers engagements politiques et des versions de modèles plus récents. La phase V introduit également une nouvelle fonction de dommages pour l'évaluation des risques physiques.

La nouvelle fonction de dommages intègre plusieurs variables climatiques ainsi que des effets de persistance pour capturer les impacts des risques physiques sur la production économique. Elle utilise des ensembles de données à haute résolution pour une applicabilité mondiale et inclut aussi des « variables retardées[2] » pour tenir compte des implications économiques différées. Bien qu'elle offre une précision accrue et des dynamiques réalistes, cette fonction présente des limites telles que l'incertitude des projections et le risque de surajustement. La fonction met en évidence l'impact significatif des risques physiques sur les résultats économiques, y compris le produit intérieur brut (PIB), l'inflation, le chômage et les taux d'intérêt, et influence la valorisation de diverses classes d'actifs.

Les nouveaux scénarios du NGFS s'alignent avec la recherche climatique, fournissant des projections détaillées des pertes économiques. Ils aident à analyser les risques physiques et de transition sur la stabilité financière, mais nécessitent cependant une adaptation aux contextes spécifiques des différents acteurs utilisant les scénarios. La collaboration entre les institutions financières et les régulateurs sera cruciale, bien que la dépendance à des modèles partagés puisse créer des angles morts, nécessitant des scénarios alternatifs et des validations indépendantes.

Dans cet article, nous explorerons plus en détail les points suivants :

1) Introduction aux scenarios climatiques NGFS

2) Phase V – Détails et analyse

3) Implications pour les institutions financières

1) Introduction aux scenarios climatiques NGFS

En novembre 2024, le NGFS a publié la phase V de ses scénarios climatiques qui jusqu’ici ont été largement adoptés par les acteurs du marché.

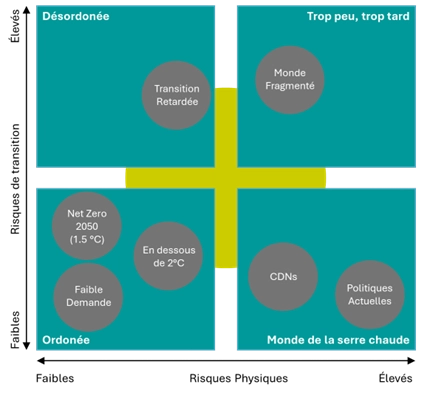

Graphique 1 – Liste des scenarios NGFS de la phase V classés par niveau de risque physique et de transition

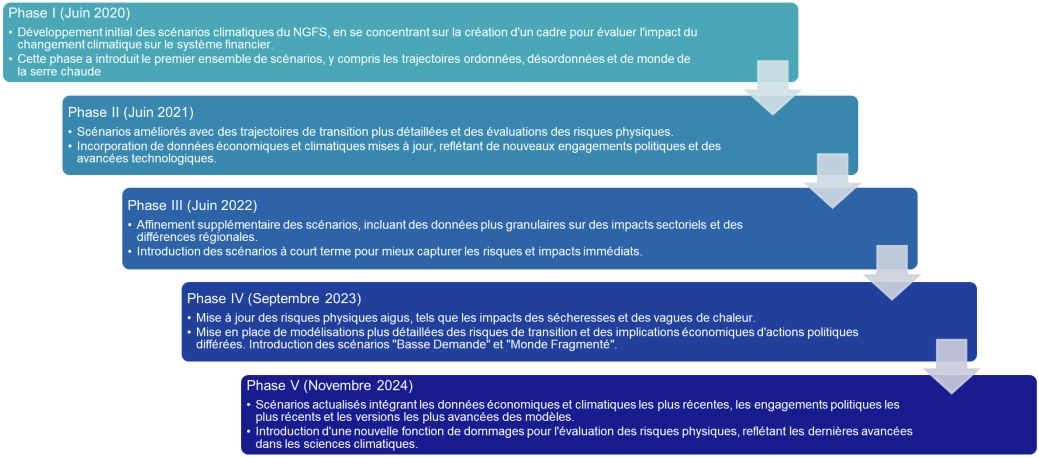

Le NGFS est un groupe de banques centrales et de superviseurs financiers visant à partager les meilleures pratiques et à mobiliser des financements pour une économie durable. Chaque année, il publie des scénarios de risque climatique que des régulateurs et institutions financières utilisent à des fins de stress tests climatiques (STC), entre autres. Les détails des cinq phases sont fournis dans le diagramme ci-dessous (Graphique 2). Les scénarios climatiques du NGFS décrivent les développements économiques potentiels à long termes, sous différentes hypothèses. Il y a sept scénarios qui aident à analyser l'impact des risques climatiques sur l'économie et le système financier. Ils explorent une gamme de potentielles évolutions climatiques et économiques futures, plutôt que de faire des prévisions, et produisent des résultats qui intègrent les risques de transition et physiques avec les développements macro-financiers. Les scénarios se basent sur quatre dimensions : Ordonné[3], Désordonné[4], Monde de la serre chaude (hot house world)[5] et Trop peu, trop tard[6] (détails fournis dans le Graphique 1). Le NGFS met ses scénarios à jour régulièrement pour intégrer les conclusions les plus récentes dans le domaine de la science climatique, les progrès des différents pays dans leur adaptation et leur atténuation des risques climatiques (y compris les dernières Contributions Déterminées au niveau National[7]), et les remarques des utilisateurs. Ces informations améliorent la précision et l'utilisabilité des

scénarios à des fins réglementaires.

Graphique 2 – Détails des 5 phases des scénarios du NGFS

Adoption des scénarios du NGFS dans les STC réglementaires:

Il y a eu une adoption généralisée[8] des scénarios du NGFS pour les stress tests de risques climatiques nationaux et régionaux. Cette adoption généralisée aide à harmoniser les évaluations des risques climatiques dans différentes juridictions et permet aux autorités réglementaires de mieux comprendre et gérer les risques financiers liés au climat. Voici la liste des autorités réglementaires utilisant les scénarios du NGFS dans leurs cadres de STC :

- NGFS Phase II: La Banque d’Angleterre[9], la Banque Centrale Européenne[10] (BCE) et la Banque du Canada[11].

- NGFS Phase III: L'Autorité monétaire de Singapour pour son exercice de stress test à l'échelle de son industrie en 2023[12].

- NGFS Phase IV: L’Autorité monétaire de Hong Kong[13] et la Banque du Japon[14].

2) Phase V – détails & analyse

Mises à jours clés:

Introduction d’une nouvelle fonction de dommages

Les derniers scénarios présentent une mise à jour des modélisations qui intègrent une nouvelle fonction de dommage développée par Kotz, Levermann et Wenz en 2024[15]. Cette fonctionnalité améliore l'évaluation des risques climatiques physiques en utilisant une gamme plus large de variables climatiques et en prenant compte des impacts à long terme des chocs climatiques sur la production économique.

Nouveaux modèles et derniers engagements politiques

Il y a de nouvelles mises à jour et améliorations alignées avec les attentes, les modèles et les engagements politiques en évolution. Notamment:

- Une version mise à jour des trajectoires socio-économiques partagées (SSP) - L'utilisation de la SSP2 v3.0[16] comme base pour tous les scénarios de la phase V signifie que les scénarios sont construits sur une hypothèse "moyenne" cohérente concernant les tendances économiques, sociales et démographiques mondiales. Cela garantit que tous les scénarios soient comparables et cela facilite l'isolement des effets sur l'économie dus aux décisions politiques liées au climat, et dus aux risques physiques.

- Intégration des derniers engagements politiques dans le cadre de la Convention-cadre des Nations Unies sur les changements climatiques (CCNUCC)[17].

- Raffinement des technologies de captage et de stockage du dioxyde de carbone (CSDC), y compris les hypothèses de déploiement, les coûts et la faisabilité, ainsi que les limites potentielles. Les itérations précédentes des scénarios du NGFS reposaient sur des hypothèses optimistes concernant les technologies de CSDC. Le raffinement garantit que les scénarios reflètent plus précisément les conditions réelles et les risques potentiels, réduisant ainsi le risque de dépendance à des technologies trop optimistes.

- Mises à jour structurelles de deux modèles d'évaluation intégrée pour améliorer leur fonctionnalité et leur alignement avec les hypothèses climatiques et économiques mises à jour. Les mises à jour ont été apportées aux modèles REMIND_MAgPIE et MESSAGEix-GLOBIOM.

o REMIND_MAgPIE : Représentation améliorée des technologies de CSDC, représentation des transitions d'utilisation des terres et rétroaction du système énergétique[18].

o MESSAGEix-GLOBIOM : Une ventilation sectorielle plus détaillée a été introduite[19] pour permettre l'analyse des impacts économiques des mises en œuvre politiques climatiques retardées ou partielles.

Températures maximales plus élevées dans tous les scénarios

En raison de la lente mise en œuvre des politiques climatiques par les pays, des niveaux d'émissions plus élevés ont été observés à court terme. Les températures maximales atteintes dans le scénario ordonné sont désormais plus élevées par rapport à la phase IV et les scenarios sont aussi devenus plus désordonnés, entraînant des prix du carbone plus élevés à court terme par rapport à la phase IV.[20]

Derniers détails techniques de la phase V :

Fonction de dommages

Suppositions clés :

- Variables climatiques élargies : La nouvelle fonction de dommages intègre des variables au-delà de celle de température moyenne, telles que la variabilité de la température, les tendances de précipitations, le nombre de jours de pluie et les extrêmes de précipitations, pour prendre en compte divers impacts climatiques.

- Effets persistants : La fonction prend en compte les implications économiques différées des chocs climatiques, en utilisant des variables climatiques retardées.

- Les effets d’équilibrage : Le modèle prend l’ hypothèse que les chocs climatiques affectent le niveau de la production économique plutôt que de modifier de manière permanente les taux de croissance. Cependant, les variables retardées garantissent que les impacts à moyen terme soient pris en compte.

- Calibration robuste : La fonction utilise des ensembles de données à haut degré de définition des modèles ISIMIP[21] et CMIP-6[22], garantissant applicabilité mondiale des modèles et granularité des projections.

Avantages :

- Précision améliorée : En intégrant plusieurs variables météorologiques et effets persistants, la fonction offre une vue plus complète des impacts climatiques.

- Applicabilité : L'usage de données économiques historiques et projetées détaillées permet des analyses aux niveaux globales et régionales.

- Dynamiques réalistes : Contrairement aux modèles statiques, l'inclusion de décalages permet la récupération progressive des économies après les chocs climatiques.

Limites :

La nouvelle fonction de dommages est une amélioration clé pour intégrer les risques climatiques dans les modèles économiques, bien qu'elle présente plusieurs limites :

- Incertitude des projections : La dépendance du modèle aux scénarios médians et aux intervalles de confiance met en évidence les incertitudes inhérentes aux prévisions climatiques à long terme.

- Exclusion de certains facteurs : La fonction de dommages garde une modélisation incomplète des risques climatiques aigus. Les risques aigus comme les cyclones et les phénomènes à long terme tels que la montée du niveau de la mer ne sont que partiellement pris en compte, ce qui pourrait sous-estimer les dommages totaux.

- Risque de surajustement : L'inclusion de nombreuses variables et décalages augmente le risque de surajustement, ce qui pourrait affecter les prédictions hors échantillon.

- Suppositions simplifiées : Des hypothèses comme les régressions non pondérées pourraient fausser les résultats, en particulier pour les régions avec une couverture de données limitée. Le modèle de régression n'utilise que les différences de premier ordre du PIB et des variables climatiques. Ce choix repose sur le fait que la plupart de ces variables sont stationnaires de premier ordre. Mais ce n'est pas une règle, car des instances de non-stationnarité pourraient se produire, compromettant ainsi l'interprétation des résultats.

Implications pour l’interprétation :

Bien que cette nouvelle fonction de dommages marque une amélioration significative dans la modélisation des risques physiques, les utilisateurs doivent aborder ses résultats avec prudence. Les projections ne doivent pas être interprétées comme des prévisions autonomes, mais comme faisant partie d'un cadre analytique plus large qui inclut des trajectoires socio-économiques, des stratégies d'adaptation et des évaluations des risques aigus. Des outils et analyses complémentaires sont essentiels pour capturer pleinement la nature complexe des impacts climatiques sur les économies mondiales.

Impact sur les risques physiques et de transition

Les mises à jour apportées aux scénarios dans le cadre de la phase V des scénarios NGFS ont mené à des estimations plus élevées des risques physiques et des prix du carbone plus élevés nécessaires pour une transition ordonnée. Dans tous les scénarios, il a été observé que l'impact des risques physiques dépasse celui des effets de transition. La mise en œuvre de la nouvelle fonction de dommages a provoqué une augmentation quadruple de l'impact des risques physiques d'ici 2025 dans certains scénarios.

Résultats économiques

- PIB : Les pertes de PIB sont plus élevées lorsque les actions d'atténuation sont retardées. Les scénarios avec une politique de risque climatique faible ou inexistante mènent à des pertes de PIB projetées significatives - le PIB peut varier de 5 % à 15 % d'ici 2050. Les pertes de PIB sont généralement plus faibles d'ici 2050 en cas de transition vers le net zéro et peuvent varier de 2 % à 7 % d'ici 2050[23].

- Inflation : La transition vers une économie à faible émission de carbone augmente l'inflation à court terme, après quoi elle se stabilise. Cependant, si l'action est retardée, la pression inflationniste augmente en raison des coûts de transition.

- Chômage : La création d'emplois dans les secteurs verts peut compenser certaines pertes d'emplois dans les industries dépendantes des combustibles fossiles, mais si la transition n'est pas bien gérée, il peut y avoir une augmentation du taux de chômage en raison de la répartition sectorielle.

- Taux d'intérêt : Les taux d'intérêt tendent à rester stables en cas de transition plus progressive, tandis que des risques plus élevés et une plus grande incertitude dans les scénarios de transition retardée pourraient provoquer une augmentation des taux d'intérêt.

Impact sur diverses classes d’actifs

Les mises à jour de la Phase V du NGFS influencent la valorisation des différentes classes d'actifs au fil du temps.[24].

- Obligation : Les obligations souveraines peuvent connaître des rendements plus élevés et des dégradations en raison du changement climatique et de la vulnérabilité croissante aux risques physiques. Les obligations d'entreprises dans les industries à forte émissions carbone peuvent faire face à des coûts d'emprunt accrus par rapport aux obligations vertes (qui financent des projets renouvelables).

- Immobilier : Les investissements dans l'immobilier durable devraient augmenter. Les propriétés dans les zones à risque élevé peuvent perdre de la valeur ou faire face à des primes d'assurance plus élevées.

- Capital-investissement (private equity) : Les investissements verts axés sur les technologies vertes et les infrastructures durables verront probablement une augmentation des investissements, tandis que les actifs à forte intensité de carbone peuvent connaître une baisse de valorisation s'ils ne passent pas à des stratégies à faible émission de carbone.

- Produits de base : La demande accrue d'énergie renouvelable peut réduire la demande de combustibles fossiles, entraînant une volatilité des prix pour le pétrole, le gaz et le charbon.

- Monnaies : Les pays adoptant des politiques climatiques pourraient voir leur monnaie s'apprécier par rapport à ceux qui sont à la traîne.

- Actions : Les entreprises des secteurs à forte intensité de carbone sont exposées à des risques importants et peuvent voir leurs valorisations baisser par rapport aux entreprises des secteurs verts en raison de la pression réglementaire et de la tarification des émissions carbone.

3) Implications pour les institutions financières

Les institutions financières, quelles que soient leurs tailles, sont de plus en plus attendues par les banques centrales et superviseurs pour intégrer les scénarios du NGFS dans leurs environnements de gestion des risques. Cette nouvelle phase aligne les scénarios NGFS avec les recherches climatiques les plus avancées, fournissant des projections plus robustes et granulaires sur les pertes économiques en fonction des conditions climatiques. La fonction de dommages souligne l'engagement du NGFS à affiner ses scénarios climatiques et met en avant l'importance de la recherche pour aborder la complexité du risque climatique. Les modèles améliorés offrent des informations cruciales pour les décideurs politiques et les institutions financières afin de concevoir des stratégies de gestion des risques efficace à une époque où le changement climatique s’accélère.

Stabilité financière, adaptation et limites

Les scénarios du NGFS fournissent un cadre commun pour analyser à la fois les risques de transition et les risques physiques, essentiels à des fins réglementaires et de supervision. En utilisant ces scénarios pour mener des analyses de risques et guider les efforts de stabilité financière, les régulateurs peuvent aider les institutions financières à contrôler les risques liés au climat et à bâtir un système financier résilient face aux risques de transition et les risques physiques. En retour, les institutions financières doivent analyser les impacts de ces scénarios sur leurs activités et en rendre compte aux régulateurs.

Bien que les scénarios NGFS soient complets, ils doivent être adaptés par les utilisateurs pour correspondre à des contextes et objectifs spécifiques, car ils ne prennent pas en compte toutes les implications possibles du changement climatique. Les utilisateurs sont encouragés à les compléter avec des outils et des données supplémentaires pour aborder, par exemple, les impacts sociétaux, les risques composés[25] et les expositions aux risques climatiques spécifiques aux assets de chaque institution. L'article d'avril de la Banque d'Angleterre[26] sur les recommandations d'analyse de scénarios souligne ce besoin.

Le STC précédent de la Banque Centrale Européenne (BCE) en 2022 se basait sur les scénarios du NGFS et l'analyse récente des scénarios de risque climatique « Fit-for-55[27] » des Autorités européennes de surveillance et de la BCE a également utilisé les scénarios de la Phase IV du NGFS. Ainsi, nous pouvons nous attendre à ce que le prochain exercice réglementaire STC soit basé sur les scénarios de la Phase V du NGFS.

Intégration et collaboration

L'intégration des scénarios NGFS dans les cadres de gestion des risques pousse à mener des analyses de scénarios climatiques et à communiquer les risques liés au changement climatique conformément aux attentes réglementaires. Une collaboration accrue entre les institutions financières, les régulateurs et les parties prenantes peut favoriser un système financier durable mais peut également conduire à des angles morts partagés si toutes les parties prenantes s'appuient sur les mêmes scénarios et hypothèses. Pour atténuer cela, chaque partie prenante devrait s'engager dans le développement de scénarios alternatifs ou de cadres complémentaires aux scénarios du NGFS, des validations indépendantes, l'expansion des scénarios et une surveillance réglementaire pour surveiller les risques systémiques causés par le comportement uniformisé ou par une dépendance excessive aux modèles partagés. Cet effort collectif aidera également le NGFS à adapter ses scénarios au fil du temps avec des méthodologies plus détaillées et des scénarios adaptés pour soutenir la transition vers le net zéro.

Annexes

[2] Les variables retardées sont des variables explicatives qui représente la valeur d'une autre variable à un moment précédent dans le temps. Elle est utilisée dans des modèles statistiques ou économiques pour capturer des effets différés dans les relations entre les variables.

[3] Les scénarios ordonnés (Orderly) supposent que les politiques climatiques sont introduites tôt et deviennent progressivement plus strictes. Les risques physiques et de transition sont relativement atténués.

[4] Les scénarios désordonnés (Disorderly) explorent des risques de transition plus élevés en raison de politiques retardées ou divergentes entre les pays et les secteurs. Par exemple, les prix du carbone (ou prix implicites) sont généralement plus élevés pour un résultat de température donné.

[5] Les scénarios du monde de la serre chaude (Hot House World) supposent que certaines politiques climatiques sont mises en œuvre dans certaines juridictions, mais que les efforts globaux sont insuffisants pour arrêter un réchauffement climatique significatif. Ces scénarios provoquent des risques physiques sévères, y compris des impacts irréversibles.

[6] Les scénarios trop peu, trop tard (too little, too late) supposent qu'une transition tardive et non coordonnée ne parvient pas à limiter les risques physiques.

[7] Les Contributions Déterminées au niveau National (CDN) représentent les actions climatiques définies par les pays pour atteindre les objectifs à long terme de l'Accord de Paris (plus d'informations ici : Nationally Determined Contributions (NDCs) | UNFCCC)

[8] Publication du NGFS: Scenarios in action - A progress report on global supervisory and central bank climate scenario exercises

[9] Banque d’Angleterre - 2021 Climate Biennial Exploratory Scenario: Results of the 2021 Climate Biennial Exploratory Scenario (CBES) | Bank of England

[10] Banque central européenne – 2022 Climate Stress Test: 2022 climate risk stress test

[11] Banque du Canada et le Bureau du surintendant des institutions financières - 2021 Pilot Climate scenarios Analysis: Using Scenario Analysis to Assess Climate Transition Risk

[12] MAS - Regulatory Updates and Expectations on Appointed & Certifying Actuaries

[13] Autorité monétaire du Hong Kong – 2023 Climate Risk Stress-Test: Guidelines for Banking Sector Climate Risk Stress Test

[14] Banque du Japon – 2022 Pilot Climate Scenario Analysis: BoJ - Pilot Scenario Analysis Exercise on Climate-Related (August 2022)

[15] The economic commitment of climate change | Nature

[16] SSP Scenario Explorer (SSP 3.0, Release January 2024)

[17] Nationally Determined Contributions Registry | UNFCCC et Policies | Climate Policy Database

[18] NGFS Scenarios - Technical Documentation - Phase V (pages 41-59)

[19] NGFS Scenarios - Technical Documentation - Phase V (pages 60-82)

[20] NGFS Scenarios - Main Presentation - Phase V

[21] Inter-Sectoral Impact Model Intercomparison Project étudie les impacts potentiels du changement climatique selon différents scénarios de changement climatique.

[22] Coupled Model Intercomparison Project Phase 6 Coupled Model Intercomparison Project Phase 6 est un projet de modélisation climatique fournissant des projections détaillées et des informations sur la manière dont le système climatique terrestre réagit à divers scénarios de forçage (radiatif).

[24] NGFS Phase 5 Scenario Explorer

[25] La combinaison de plusieurs évènements néfastes liés au climat (cf. NGFS-Compound risks implications for physical climate scenario analysis)

[26] The Bank of England shares useful insights to measure climate-related financial risks using scenario analysis - Forvis Mazars - United Kingdom

[27] Transition risk losses alone unlikely to threaten EU financial stability, “Fit-For-55” climate stress test shows | European Banking Authority

Nous contacter

Actuariat et Finance Quantitative

Les acteurs financiers ont besoin de recourir à des outils de plus en plus sophistiqués, notamment pour répondre aux obligations réglementaires en matière de communication financière, aux impératifs de mesure des risques ou encore à la nécessité de se doter de dispositifs de calcul et de modélisation.

Services Financiers

Bâtir l’avenir des services financiers à l’aide de solutions novatrices.