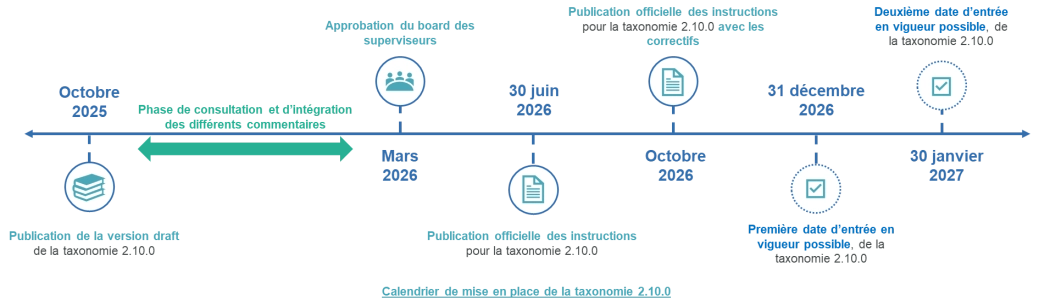

La date d’entrée en vigueur de la taxonomie 2.10.0, encore à confirmer entre le 31 décembre 2026 et le 30 janvier 2027, aura dans tous les cas des impacts opérationnels pour les assureurs.

- Une mise en application au 30 janvier 2027 permettrait d’aligner immédiatement le reporting avec la révision de Solvabilité II et d’intégrer sans délai les nouvelles mesures (proportionnalité, exemptions, statut SNCU). Elle impliquerait toutefois, en 2027, la coexistence de deux taxonomies : la 2.8.2 pour les remises Q4 et YE 2026, et la 2.10.0 pour le Q1 2027, générant une complexité temporaire et des coûts d’adaptation.

- À l’inverse, une application dès le 31 décembre 2026 garantirait un référentiel unique pour l’ensemble des remises 2027 et une transition plus fluide, mais les évolutions liées à la révision de Solvabilité II ne deviendraient effectives qu’au 30 janvier 2027, laissant une période d’adaptation supplémentaire avant l’entrée en vigueur des nouvelles obligations prudentielles.

Quels sont les défis auxquels sont confrontés les assureurs avec cette nouvelle taxonomie, dont la publication est quasi imminente ?

Le contenu de la réforme des QRT

L’ambition de la taxonomie 2.10.0 est double : alléger le volume des QRT et améliorer la cohérence du dispositif, tout en introduisant de nouvelles exigences permettant au régulateur de mieux appréhender l’exposition des assureurs aux événements naturels extrêmes.

À ce titre, quatre nouveaux états sont créés, dont deux entièrement consacrés aux catastrophes naturelles, et deux autres répondant à des besoins spécifiques de suivi pour la BCE.

Parallèlement, onze états sont supprimés, reflétant la volonté de réduire les redondances et de recentrer le reporting sur les informations véritablement décisionnelles.

Par ailleurs, cinquante-neuf états existants ont été modifiés, dont trente-six de manière structurante, conduisant à une révision en profondeur des contenus, des libellés et parfois des structures de données.

Quant au rehaussement des seuils de déclaration, il dispense certains assureurs de produire des QRT peu significatifs, allégeant ainsi la charge de reporting.

Enfin, la mise à jour des instructions clarifie l’objet, le contenu et les formats attendus afin de lever les ambiguïtés restantes.

Les principaux nouveaux QRT introduits par la taxonomie 2.10.0

- S.27.02.01 - Données sur les catastrophes naturelles - Données sur les sinistres : cet état recense, avec un haut niveau de détail, les pertes liées aux catastrophes naturelles ou aux événements majeurs. Il exige une description précise de la nature, de la localisation, du nombre de sinistres ainsi que des montants de pertes, présentés en brut et en net de réassurance.

- S.27.03.01 - Données sur les catastrophes naturelles - Données sur l’exposition et les primes : cet état recueille, par type de risque, les données d’exposition aux catastrophes naturelles et les primes associées, incluant montants bruts et nets, nombre de polices, répartition géographique et effet de la réassurance sur l’exposition.

- SE.17.03.16 - Provisions techniques non-vie - par pays : cet état ventile les provisions techniques non‑vie par pays et n’est requis que lorsque les provisions d’un pays ne dépassent pas 90 % du total.

- E.05.01.16 – Déclaration des primes et contrats d’assurance vie et non-vie : cet état détaille, par ligne de business, le nombre de nouveaux contrats souscrits ainsi que les montants de primes et de sinistres associés au cours de l’exercice.

Les principales modifications sur les QRT existants

Certaines modifications apportées aux QRT existants témoignent d’un effort significatif de simplification.

- S.04.05.01 - Activité par pays et localisation des risques : cet état n’est plus requis lorsque le lieu de souscription correspond au lieu de localisation du risque.

- S.14.01.01 – Analyse des obligations d’assurance vie : cet état relatif aux obligations d’assurance vie est également remanié, avec un recentrage sur les éléments pertinents, notamment la nature et les caractéristiques des contrats retraite, tandis que certaines données, comme les conditions de rachat, sont supprimées.

- S.22.07.01 – Ajustement de volatilité et Best Estimate par pays et par devise : il a été entièrement refondu ; il vise désormais une présentation plus épurée et plus utile de l’ajustement pour volatilité, accompagnée d’indicateurs nouveaux tels que les sensibilités des Best Estimate aux variations de taux.

- S.19.01.01 – Sinistres en non-vie : Il a été largement allégé par la suppression de nombreuses informations liées à la réassurance.

- S.31.01.04 - Part des réassureurs (y compris la réassurance financière limitée et les SPV) : cet état est enrichi d’éléments permettant de mesurer plus finement l’effet atténuateur de la réassurance sur le SCR.

Focus sur les SNCU

La taxonomie 2.10.0 matérialise également l’application renforcée du principe de proportionnalité. Les entreprises petites et non complexes bénéficient d’un dispositif nettement allégé, avec une réduction du nombre de QRT à produire en cours d’année et l’exemption de certaines exigences touchant notamment les risques climatiques. Cette évolution contribue à réduire significativement la charge administrative pesant sur ces structures, tout en préservant la qualité des informations transmises.

Vers une centralisation de la publication des QRT SFCR avec la nouvelle taxonomie 2.10.0

Au-delà des éléments techniques de révision, l’EIOPA prévoit une évolution structurante : la centralisation future de la publication des QRT SFCR sur une base dédiée. Cette initiative vise à renforcer la transparence et l’accessibilité des données prudentielles, tout en réduisant la variabilité actuelle des formats utilisés par les assureurs.

À terme, cette mesure pourrait également alléger les rapports SFCR, qui n’auraient plus à intégrer l’ensemble des QRT en annexe.

Contraintes, difficultés, défis

Malgré son orientation générale vers la simplification, la mise en œuvre de la taxonomie 2.10.0 représente un défi important pour les assureurs. L’identification et la mobilisation de ressources expertes, l’adaptation des systèmes d’information, la disponibilité parfois limitée des données nécessaires et la forte concurrence entre projets internes constituent autant de facteurs susceptibles de complexifier la transition. En particulier, la production des nouveaux QRT relatifs aux catastrophes naturelles requiert un niveau de granularité qui n’est pas toujours immédiatement accessible.

En définitive, la taxonomie 2.10.0 s’inscrit dans une démarche de modernisation et de rationalisation du reporting prudentiel. Elle recentre les QRT sur les risques les plus significatifs, simplifie les états devenus obsolètes et introduit des exigences cohérentes avec les enjeux climatiques contemporains. Sa réussite reposera néanmoins sur la capacité des acteurs à anticiper ses impacts, mobiliser les ressources adéquates et structurer une transition progressive et maîtrisée.

Cet avis d’experts a été rédigé par Ouns Jaoua et Ange Okpo, Senior Manager et Manager au sein de l’équipe Conseil Assurance.