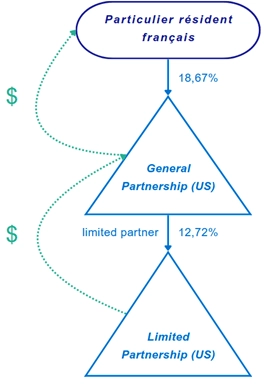

En l’espèce, Madame Poirel, résidente fiscale de France, détenait une participation d’environ 19% dans un « general partnership » de droit américain, qui était lui-même « limited partner » et détenait environ 13% du capital d’un « limited partnership » de droit américain.

Le limited partnership cède en 2012 un centre commercial situé aux Etats-Unis, ce qui génère une plus-value immobilière d’environ 83 millions de dollars américains. Une quote-part de cette plus-value revient au general partnership, qui en reverse à son tour une fraction à l’associée résidente française.

Madame Poirel déclare ce revenu à la fois aux Etats-Unis et en France dans la catégorie des plus-values immobilières, et demande en France l’application d’un crédit d’impôt égal à l’impôt français.

A l’issue d’un contrôle, l’administration fiscale, sans remettre en cause la qualification du revenu en tant que plus-value immobilière, redresse la contribuable en considérant que le crédit d’impôt doit être limité au montant de l’impôt américain sur ce revenu, qui ne s’élevait qu’aux deux-tiers de l’impôt français.

En première instance, la contribuable change de braquet et considère que son revenu entrait dans la catégorie des revenus de capitaux mobiliers en application de l’article 120 du Code général des impôts. Le Tribunal administratif de Strasbourg retient cette qualification et décharge la contribuable de l’imposition supplémentaire mise à sa charge.

Le ministre fait appel, en qualifiant lui aussi le revenu de « revenu de capitaux mobiliers » par une substitution de base légale, mais en considérant toujours que ce revenu doit être imposé en France, avec application d’un crédit d’impôt égal à l’impôt américain, en vertu de la convention.

La Cour d’appel de Nancy dans son arrêt du 21 décembre 2023 confirme le jugement du Tribunal administratif et rejette l’appel. Pour ce faire, elle ne retient ni la qualification initiale de plus-value immobilière, ni celle de revenu de capitaux mobiliers, mais considère que le revenu perçu entrait dans la catégorie des bénéfices industriels et commerciaux. Sur le plan conventionnel, elle considère que les Etats-Unis ont le droit d’imposer ce revenu, en vertu de l’article applicable aux bénéfices d’entreprises, et considère par ailleurs que l’application de l’article sur les plus-values immobilières ne donnerait pas un résultat différent.

Le ministre se pourvoit en cassation contre cet arrêt. Il ne remet pas en cause la nouvelle qualification de bénéfices industriels et commerciaux retenue par la Cour d’appel, mais soutient toujours qu’en application de la convention fiscale entre la France et les Etats-Unis, la France devrait avoir le droit d’imposition sur ce revenu.

Le Conseil d’Etat constate que la Cour d’appel a commis une erreur de droit dans l’application de la convention fiscale, mais confirme la qualification de bénéfice industriel et commercial retenue par la Cour d’appel de Nancy en droit interne. Ayant ainsi conclu que le redressement de l’administration fiscale avait été opéré sur un fondement erroné (pour rappel : l’administration avait redressé la contribuable dans la catégorie des plus-values immobilières), le pourvoi du ministre est rejeté, l’erreur de droit commise dans l’application des dispositions conventionnelles étant sans incidence sur l’issue du litige.

Malgré son absence d’intérêt pour l’issue du litige, le Conseil d’Etat prend cependant la peine dans ses motifs de détailler de manière ordonnée et pédagogique le raisonnement à suivre, en droit interne comme en droit conventionnel, en droite ligne de la méthodologie développée dans ses arrêts Schneider Electric (CE 28 juin 2002 n° 232276 ass., ministre c/ Sté Schneider Electric) et Artémis (CE, plén. fisc., 24 novembre 2014, n°363556, Sté Artémis SA) :

1) Assimilation de la société de personnes de droit étranger à un type de société de droit français auquel elle est assimilable

Si l’attendu de principe de la jurisprudence Artémis n’avait pas indiqué de manière explicite les critères d’assimilation à utiliser (il était seulement fait référence à « l'ensemble des caractéristiques de cette société et du droit qui en régit la constitution et le fonctionnement », son régime fiscal local étant écarté comme sans incidence), la jurisprudence l’a précisé en se concentrant principalement sur le critère de l’étendue de la responsabilité des associés (notamment dans l’arrêt CE 2 avril 2021, n°427880, min c/ Sté World Investment Corporation).

Sur cette base, la Cour d’appel de Nancy a relevé par une appréciation souveraine :

- Que le « limited partnership » devait être assimilé à une société en commandite simple de droit français, dans la mesure où le LP disposait à la fois d’associés dont la responsabilité était limitée et illimitée. Le « general partnership », qui en était « limited partner » (associé à la responsabilité limitée) devait ainsi être assimilé à un associé commanditaire ;

- Que le « general partnership » lui-même devait être assimilé à une société en nom collectif (« SNC ») de droit français.

2) Qualification du revenu et modalités d’imposition déterminées selon le droit interne français

En l’espèce, du fait de l’interposition de deux partnerships, la contribuable comme l’administration fiscale avaient visiblement hésité sur la qualification à donner au revenu perçu.

La Cour d’appel, sur la base de son assimilation, a considéré que le gain du « limited partnership » distribué au « general partnership » constituait un revenu distribué au sens des articles 108 et suivants du code général des impôts (le general partnership étant assimilé à un associé commanditaire). Ce revenu distribué était considéré comme ayant contribué à la formation du bénéfice du « general partnership » selon les dispositions de l’article 38 du même code, dès lors qu’il ne résultait pas de l’instruction que ce revenu aurait été réalisé dans un cadre « extra-professionnel » au sens de l’article 155 du même code. Madame Poirel étant assimilée à une associée de SNC, elle était donc imposable dans la catégorie des bénéfices industriels et commerciaux sur sa quote-part dans le résultat du « general partnership ».

3) Application des éventuelles dispositions conventionnelles pour déterminer si elles font ou non obstacle à l’imposition selon le droit interne français

A ce titre, il est important de noter que la convention fiscale entre la France et les Etats-Unis contient un dispositif selon lequel l’associé d’un « partnership » doit être considéré comme ayant réalisé lui-même les revenus dans la mesure de sa part des résultats du « partnership », et que le caractère de son revenu est déterminé comme s’il l’avait réalisé de la même manière que le partnership l’a réalisé (article 7, §4 de la convention). Ce dispositif s’applique à l’ensemble des partnerships de droit américain, sans qu’il soit nécessaire de distinguer, comme en droit interne, entre les « limited » et les « general » partnerships.

La jurisprudence Artémis a cependant précisé qu’à défaut d'indication expresse contraire, ce paragraphe n’a d'autre objet que de procéder à la répartition de l’imposition entre les deux Etats contractants dans le cas particulier où les revenus sont réalisés dans le cadre d'un « partnership » de droit américain. En revanche, il ne permet pas de remettre en cause la qualification du revenu et son régime fiscal tel qu’il est déterminé par le droit interne français.

Autrement dit, dans le cas de l’espèce :

- Le revenu perçu par Madame Poirel reste imposable en droit interne français dans la catégorie et selon les modalités des bénéfices industriels et commerciaux ;

- Cependant, pour les besoins de la répartition du droit d’imposer ce revenu entre la France et les Etats-Unis, et en application de l’article 7§4, la nature du revenu perçu par Madame Poirel devait être déterminée comme si elle l’avait personnellement réalisé, sans l’intermédiaire des partnerships. Ainsi, l’opération portant sur la cession d’un centre commercial, l’article 13 § 1 sur les gains de cession d’immeubles devait être applicable. Selon cet article, le gain de cession est imposable au lieu de situation de l’immeuble (ici : aux Etats-Unis). La France en tant qu’Etat de résidence du bénéficiaire prend également en compte ce revenu, mais est tenue d’effacer la double imposition en octroyant un crédit d’impôt égal à l’impôt américain en application de l’article 24, §1, a, iii de la convention.

A ce titre, il est intéressant de noter que la Cour d’appel, approuvée en ce sens par le rapporteur public, a appliqué la règle de transparence de l’article 7, §4 à l’ensemble des partnerships composant la chaîne de participation.

La grille de lecture élaborée et consolidée par le Conseil d’Etat depuis 2014 permet ainsi de maintenir les modalités d’imposition prévues par le droit interne français, tout en permettant une élimination efficace des doubles impositions en application de la convention, en se calquant sur la transparence fiscale totale prévue en droit américain. Elle crée cependant un certain nombre de casse-tête pour les praticiens, en ce qu’elle permet une désynchronisation des faits générateurs et bases d’imposition des deux côtés de l’Atlantique.

Par Mike Hoffmann, Avocat Associé et Anna Vissuzaine, Avocate Senior Manager | Forvis Mazars Avocats