Avril 2026 | Cet article analyse en profondeur la directive européenne IRRD, nouveau cadre de redressement et de résolution pour le secteur de l’assurance. Il détaille ses objectifs, ses exigences opérationnelles, son articulation avec Solvabilité II, ainsi que ses impacts concrets pour les assureurs français.

Le secteur assurantiel européen fait face à une montée simultanée des risques financiers, géopolitiques, climatiques et cyber, dans un contexte de digitalisation accélérée et de dépendance accrue aux prestataires TIC, ce que confirment les analyses récentes d’EIOPA[1] sur la stabilité financière et l’intégration des risques climatiques et opérationnels. Si Solvabilité II a notablement renforcé la capitalisation et la gouvernance des risques, les autorités européennes soulignent qu’elle ne suffit pas, à elle seule, à garantir une gestion ordonnée des défaillances ni une résilience opérationnelle en cas de stress majeur, d’autant que l’absence de cadre harmonisé de gestion de crise, à la différence du BRRD bancaire, a laissé place à des pratiques nationales hétérogènes. Dans ce contexte, l’Insurance, Recovery and Resolution Directive (IRRD), matérialisée par la directive (UE) 2025/1[2], s’inscrit aux côtés de DORA et de la révision de Solvabilité II pour doter l’assurance d’un cadre européen cohérent de prévention, de redressement préventif et de résolution ordonnée, faisant de la gestion de crise un pilier explicite de la stratégie prudentielle du secteur.

IRRD : Objectifs, enjeux, périmètre et nouveautés essentielles de la directive IRRD

La directive IRRD met en place un cadre européen intégré de gestion de crise pour le secteur de l’assurance, couvrant l’ensemble du cycle, depuis l’identification en amont des vulnérabilités, qu’elles soient opérationnelles, technologiques ou liées aux prestataires, jusqu’à la résolution ordonnée en cas de défaillance. Fondée sur l’idée que la seule solvabilité ne suffit pas à garantir la continuité d’activité lors d’un choc majeur, elle impose des dispositifs de détection précoce, l’élaboration de plans de redressement réalistes, immédiatement mobilisables et fondés sur des scénarios de crise, ainsi qu’un cadre harmonisé d’intervention permettant de préserver les fonctions critiques lorsque le redressement n’aboutit pas. Les États membres devront transposer la directive en droit interne d’ici le 29 janvier 2027[3], notamment en adaptant leurs législations, en instituant des autorités de résolution indépendantes et en séparant clairement supervision prudentielle et résolution, tandis qu’un rapport d’évaluation de la Commission est attendu en 2028.

En parallèle, l’EIOPA continuera à publier, d’ici à l’entrée en application du cadre IRRD en 2027[4], de nouvelles normes techniques et lignes directrices susceptibles d’entraîner des ajustements de gouvernance, l’évolution de dispositifs existants ainsi que le renforcement des outils d’analyse des dépendances critiques pour les assureurs. Le périmètre d’application couvre largement les assureurs et réassureurs soumis à Solvabilité II, les holdingsd’assurance ou financiers mixtes, ainsi que certaines entités intragroupes et succursales européennes d’acteurs non-UE[5], avec des exigences proportionnées selon la taille, la complexité et l’importance systémique, et une coordination renforcée requise pour les groupes mêlant banque et assurance. L’ensemble repose enfin sur trois piliers étroitement articulés, redressement, résolution et reporting standardisé, destinés à renforcer la prévention, la préparation et la gestion coordonnée des crises à l’échelle européenne, dans une logique d’efficacité et de moindre coût collectif.

Le contenu et les principales exigences de la directive

La directive IRRD s’articule autour de dispositifs opérationnels destinés à rendre la gestion de crise concrètement mobilisable par les acteurs et les autorités. Les plans de redressement préventifs reposent sur des indicateurs d’alerte calibrés à partir de scénarios de stress variés tels que les chocs financiers, les incidents cyber ou la défaillance de prestataires critiques, ainsi que sur un catalogue de mesures de rétablissement préalablement évaluées, incluant le renforcement des fonds propres, les cessions d’actifs ou l’ajustement de la souscription, activables rapidement grâce à une gouvernance intégrée et des processus décisionnels formalisés.

Les autorités de supervision doivent veiller à ce que ces exigences couvrent au moins 60 % du marché national de l’assurance vie et de la réassurance, ainsi qu’au moins 60 % du marché non-vie, afin d’assurer une préparation suffisante du secteur.

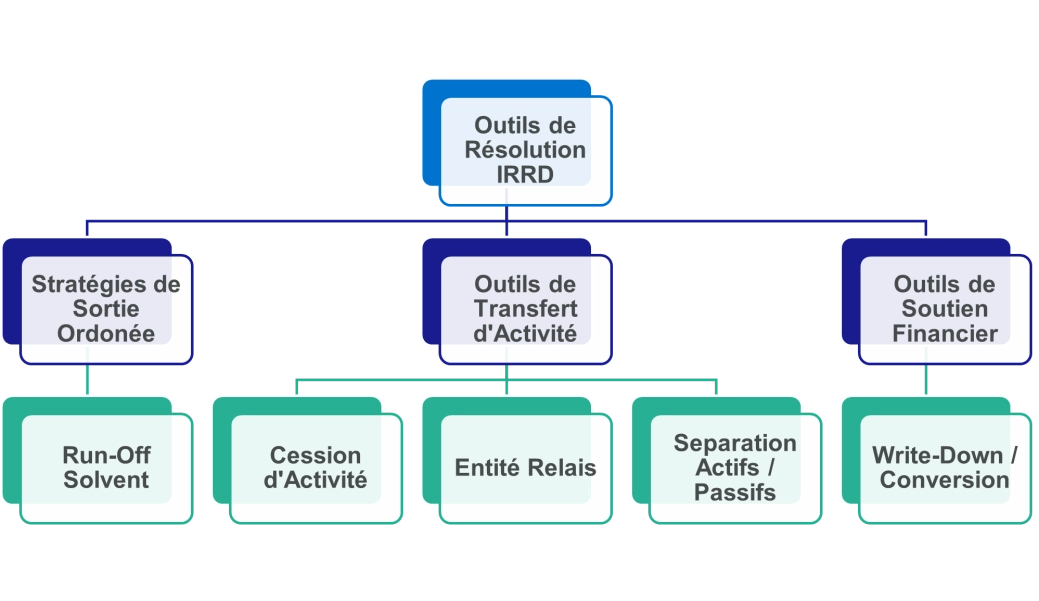

En parallèle, les plans de résolution, élaborés par les autorités pour les entités et groupes significatifs, visent à organiser le traitement ordonné d’une défaillance en préservant les fonctions critiques, les intérêts des assurés et la stabilité financière. Ils reposent sur l’identification précise des fonctions critiques, l’évaluation de la résolvabilité, la cartographie des obstacles potentiels et la définition d’options de résolution adaptées, avec une mise à jour au minimum tous les deux ans, et doivent couvrir au moins 40 % du marché national vie et non vie, y compris via les plans de groupe lorsque des filiales y sont intégrées. Dans ce cadre, les autorités disposent d’une palette d’outils de résolution mobilisables de manière isolée ou combinée selon la stratégie retenue, comprenant notamment le run off solvent permettant une extinction ordonnée du portefeuille, la cession d’activité à un repreneur privé, le recours à une entité relais afin d’assurer la continuité temporaire des fonctions critiques, la séparation d’actifs et de passifs au sein d’un véhicule dédié pour isoler les portefeuilles dégradés, ainsi que des mécanismes de réduction ou de conversion des passifs destinés à absorber les pertes et soutenir la restructuration. Ces instruments s’accompagnent de pouvoirs opérationnels complémentaires permettant par exemple la suspension de certains paiements, le gel de droits de résiliation ou le transfert de contrats, afin de garantir la faisabilité des mesures de résolution.

Le reporting de résolution défini par l’EIOPA[6] repose sur une architecture de templates standardisés visant à fournir aux autorités une vision consolidée de la résolvabilité des entités et des groupes. Il couvre en premier lieu les informations générales d’identification, la typologie des entités et leur rattachement aux autorités de résolution, ainsi que la structure actionnariale et les liens de contrôle au sein du groupe. Le dispositif accorde une importance particulière à la cartographie des fonctions critiques et des lignes d’activité essentielles, en documentant leur poids économique, leur portée géographique et leur degré de substituabilité. Il intègre également une analyse détaillée des dépendances opérationnelles, incluant les services intragroupes, les prestataires externes et les ressources nécessaires à la continuité des activités en situation de crise. Sur le plan financier, le reporting recense les principales contreparties de passif, les expositions significatives et les engagements hors bilan, afin d’identifier les canaux de contagion potentiels. L’ensemble constitue un socle informationnel structurant permettant aux autorités de préparer les stratégies de résolution, d’évaluer les obstacles opérationnels et financiers et de faciliter la mise en œuvre effective des outils de résolution en cas de défaillance.

L’articulation entre IRRD et Solvabilité II

L’IRRD a été pensée comme le complément direct de la révision de Solvabilité II : là où Solvabilité II vise avant tout à réduire la probabilité de défaillance via le cadre prudentiel, exigences de capital, gouvernance, ORSA, proportionnalité et outils macroprudentiels, l’IRRD comble le vide relatif au traitement des défaillances résiduelles en instaurant un cadre spécifique de redressement et de résolution pour le secteur de l’assurance, destiné à protéger les assurés, préserver les fonctions critiques et limiter les effets systémiques. Dans cette logique, la révision de Solvabilité II renforce les pouvoirs préventifs des superviseurs en cas de détérioration de la situation d’un organisme, notamment la capacité d’exiger l’actualisation ou l’activation des plans de redressement, d’imposer la correction des causes de non-conformité et de restreindre de manière proportionnée la rémunération variable, les distributions ou certains rachats de fonds propres. Parallèlement, l’IRRD s’aligne structurellement sur l’architecture de la BRRD bancaire, articulation recovery puis resolution, planification ex ante, pouvoirs d’intervention gradués, critères d’entrée en résolution fondés sur la défaillance avérée ou probable et le test d’intérêt public, tout en l’adaptant aux spécificités assurantielles, telles que l’horizon long des engagements, la primauté de la protection des assurés et le recours fréquent aux stratégies de run-off.

Dans le cas des conglomérats financiers, la superposition des cadres bancaire et assurantiel rend indispensable une coordination renforcée entre autorités, fondée sur des échanges d’informations structurés, une participation croisée aux collèges de résolution et une articulation des stratégies permettant d’activer, de manière séparée ou simultanée, les régimes sectoriels selon la nature de la crise, afin d’assurer la cohérence des décisions, de maîtriser les risques de contagion financiers, opérationnels ou réputationnels et de garantir l’efficacité globale du traitement de crise, y compris en situation de double défaillance banque assurance.

Les RTS publiés par l’EIOPA en février 2026 : premier cadre technique opérationnel

Sur le volet redressement préventif, le projet de RTS relatif au contenu des plans préventifs (EIOPA-BoS-25-711) détaille les éléments minimaux que doivent comporter ces plans : description de l’entité ou du groupe, cadre d’indicateurs d’alerte, répertoire de mesures de rétablissement pré-évaluées et stratégie de communication. Sur le volet résolution, le projet de RTS relatif au contenu des plans de résolution (EIOPA-BoS-25-713) fournit un cadre général d’exigences minimales permettant aux autorités d’adapter leur approche à la diversité des modèles d’affaires, tandis que les guidelines sur la résolvabilité (EIOPA-BoS-25-715) précisent les critères d’évaluation de la capacité à faire l’objet d’une résolution ordonnée, y compris la méthodologie retenue pour apprécier l’arrêt complet ou partiel des activités de l’entité en situation de défaillance. Les guidelines sur les fonctions critiques complètent ce dispositif en définissant les critères d’identification des activités dont l’interruption serait susceptible d’affecter gravement les assurés ou la stabilité financière, condition préalable à l’élaboration des plans de résolution.

En complément, dès le 9 décembre 2025 l’EIOPA avait ouvert sept nouvelles consultations portant sur des aspects plus opérationnels du cadre de résolution[8]: un projet de RTS sur l’indépendance des évaluateurs chargés de valoriser les actifs et passifs en résolution, un RTS sur les méthodologies d’évaluation des passifs dérivés, et un RTS sur la reconnaissance contractuelle des pouvoirs de suspension des autorités dans les contrats soumis au droit de pays tiers, dont les réponses sont attendues au 20 mars 2026. L’ensemble de ces instruments vise à assurer, dès l’entrée en vigueur de l’IRRD, la disponibilité des outils techniques indispensables à une résolution efficace des (ré)assureurs à l’échelle européenne.

Spécificités françaises et articulation avec le droit national

La France dispose déjà d’un cadre national de redressement et de résolution des assureurs mis en place dès 2017 (codifié au Code des assurances), avec un Collège de résolution au sein de l’ACPR et des plans préventifs imposés aux principaux groupes selon des seuils définis, ce qui en a fait un dispositif précurseur en Europe : il formalise déjà la notion de fonctions critiques et les objectifs de résolution, et a permis l’élaboration des premiers plans de résolution au début des années 2020[9]. La transposition de l’IRRD d’ici le 29 janvier 2027 impliquera toutefois un alignement sur les exigences européennes, en particulier l’élargissement du périmètre pour atteindre les seuils de couverture du marché prévus par la directive, l’harmonisation des critères d’entrée en résolution autour de la logique “défaillance avérée ou probable” et du test d’intérêt public, l’enrichissement et la standardisation de la boîte à outils (par exemple, dispositifs de type entité-relais et mécanismes de renflouement interne adaptés à l’assurance), ainsi que l’adoption des templates EIOPA pour le reporting et le registre IRRD.

Dans ce nouveau cadre, l’ACPR devrait rester l’autorité compétente côté résolution, mais avec un rôle accru de coordination, notamment au sein des collèges de résolution des groupes transfrontières (échanges d’information, cohérence des méthodes, articulation avec l’EIOPA et les autorités étrangères), tout en assurant une séparation claire et une interaction fluide avec la supervision prudentielle Solvabilité II conduite par son Collège de supervision. Dans le cas des conglomérats financiers français, l’alignement entre IRRD et BRRD se traduit par une organisation opérationnelle fondée sur une planification sectorielle distincte mais étroitement coordonnée, tenant compte de la structure majoritairement bancaire de ces groupes et du poids variable de leurs activités assurantielles. Les autorités de résolution élaborent ainsi des plans séparés pour les sous-groupes bancaires et assurantiels, tout en intégrant une analyse transversale des interdépendances financières, opérationnelles et capitalistiques afin d’évaluer la résolvabilité à l’échelle consolidée. Cette approche permet d’anticiper différents scénarios de crise, défaillance de la banque seule, de l’assureur seul ou défaillance simultanée, et d’adapter la stratégie de résolution en conséquence, en veillant à préserver les fonctions critiques et à limiter les effets de contagion. Les travaux menés montrent que, malgré des liens capitalistiques forts, les interconnexions financières intragroupes demeurent généralement limitées et que les entités assurantielles disposent souvent d’une autonomie opérationnelle suffisante pour permettre, si nécessaire, un traitement séparé mais coordonné en résolution. La coordination entre autorités, organisée via des échanges d’informations, des collèges élargis et des exercices conjoints de planification, vise ainsi à assurer la cohérence des mesures prises, à sécuriser les flux intragroupes essentiels et à garantir une gestion de crise efficace à l’échelle des grands conglomérats français[10].

Impacts de l’IRRD pour les assureurs français

La mise en œuvre de l’IRRD aura des impacts différenciés mais structurants pour l’ensemble du marché français de l’assurance. Les grands groupes, déjà soumis depuis 2017 aux plans préventifs nationaux, disposent d’une longueur d’avance mais devront néanmoins recalibrer leurs dispositifs pour intégrer les exigences européennes, notamment l’enrichissement des scénarios de stress selon les standards EIOPA, l’analyse d’options de résolution plus larges, l’extension du reporting aux templates harmonisés et la participation renforcée aux collèges de résolution transfrontières, ce qui impliquera des investissements supplémentaires en gouvernance des données et en tests de résolvabilité. Les assureurs de taille moyenne, jusqu’ici souvent hors périmètre, entreront pour une large part dans le champ afin d’atteindre les seuils de couverture de marché fixés par la directive, ce qui nécessitera la mise en place quasi-ex nihilo de plans de redressement, la production d’informations structurées pour la planification de résolution et l’adaptation de leurs systèmes d’information aux formats EIOPA, tout en pouvant bénéficier d’une application proportionnée des exigences. À l’inverse, les petits organismes, qualifiés de small and non-complex undertakings (SNUs), devraient relever d’obligations allégées ou d’exemptions, en cohérence avec la proportionnalité renforcée de Solvabilité II révisée, sauf lorsqu’ils exercent une fonction critique locale ou présentent un profil de risque particulier, auquel cas un socle minimal d’informations restera requis par l’ACPR. Au-delà de ces spécificités, des enjeux opérationnels communs s’imposeront à tous : cartographier finement les fonctions critiques et les dépendances intra et extragroupes, notamment technologiques et liées aux prestataires, fiabiliser et consolider les données nécessaires au reporting IRRD, intégrer les dimensions redressement et résolution dans la gouvernance stratégique et prudentielle (y compris l’ORSA et les instances dirigeantes), et tester régulièrement la faisabilité des plans via des exercices de simulation, ce qui soulèvera des défis transversaux à la fois informatiques, organisationnels et culturels.

Conclusion

En conclusion, l’IRRD marque une étape décisive pour le secteur assurantiel français, qui devra transposer ce cadre européen d’ici le 29 janvier 2027 afin d’harmoniser son dispositif national pionnier, instauré par l’ordonnance de 2017 et le Collège de résolution de l’ACPR, avec les exigences continentales de redressement préventif et de résolution ordonnée (Directive (UE) 2025/1). Alors que Solvabilité II révisée consolide la prévention des défaillances via des exigences prudentielles renforcées (SCR, ORSA, proportionnalité), l’IRRD intervient en complément pour organiser leur traitement ex post, préservant les fonctions critiques et limitant les impacts systémiques sur les assurés et la stabilité financière, dans une logique proche du BRRD bancaire mais adaptée aux contrats long terme de l’assurance. Son périmètre élargi, assurés Solvabilité II, holdings, succursales tierces, couvrant 60% du marché national en plans préventifs et 40% par segment en résolution, implique pour les grands groupes une recalibration fine de leurs outils existants et une coordination transfrontière accrue, pour les acteurs moyens une montée en compétence opérationnelle via reporting EIOPA et plans nouveaux, tandis que les SNUs bénéficieront d’allègements mesurés.

Au-delà de la conformité, cette réforme transforme la gestion de crise en priorité stratégique, exigeant de l’ensemble des assureurs français des investissements transversaux en cartographie des dépendances critiques, gouvernance intégrée et simulation de scénarios, pour bâtir une résilience authentique face aux chocs climatiques, cyber et systémiques qui redessinent le paysage des risques

[1] European Insurance and Occupational Pensions Authority. (2025, 19 juin). EIOPA tells insurers and pension funds to remain vigilant about their exposure to geopolitical and macroeconomic risks. https://www.eiopa.europa.eu/eiopa-tells-insurers-and-pension-funds-remain-vigilant-about-their-exposure-geopolitical-and-2025-06-19_en

[2] Directive (EU) 2025/1 of the European Parliament and of the Council of 27 November 2024 establishing a framework for the recovery and

resolution of insurance and reinsurance undertakings and amending Directives 2002/47/EC, 2004/25/EC, 2007/36/EC, 2014/59/EU and

(EU) 2017/1132 and Regulations (EU) No 1094/2010, (EU) No 648/2012, (EU) No 806/2014 and (EU) 2017/1129.

[3] Insurance Europe. (2025). Insurance Europe calls for clarity on Recovery and Resolution rules. https://www.insuranceeurope.eu/news/3282/

[4] Cassar Torreggiani, E., & Ganado Advocates. (2025, January 31). Insurance Recovery and Resolution Directive – Estimated implementation timeline. Chambers and Partners. https://chambers.com/articles/insurance-recovery-and-resolution-directive-estimated-implementation-timeline

[5] Willkie Farr & Gallagher. (2025, janvier). The Insurance Recovery and Resolution Directive (IRRD) and a Directive amending the Solvency II Directive. https://www.willkie.com/publications/2025/01/the-insurance-recovery-and-resolution-directive-irrd

[6] European Insurance and Occupational Pensions Authority (EIOPA). (2023).

Annex II: Instructions to the consultation paper on draft implementing technical standards on resolution reporting under the Insurance Recovery and Resolution Directive (IRRD). EIOPA.

[7] European Insurance and Occupational Pensions Authority (EIOPA). (2026, 16 février). EIOPA publishes the first batch of guidelines and draft technical standards related to the IRRD. https://www.eiopa.europa.eu/eiopa-publishes-first-batch-guidelines-and-draft-technical-standards-related-irrd-2026-02-16_en

[9] Autorité de contrôle prudentiel et de résolution. (2023). Synthèse des premiers plans de résolution des organismes d’assurance. ACPR. https://acpr.banque-france.fr/system/files/import/acpr/medias/documents/20230331_synthese_premiers_plans_resolution_assurance.pdf

[10] Autorité de Contrôle Prudentiel et de Résolution (ACPR). (2026). Coordination des travaux de résolution bancaire et assurantielle dans le cadre congloméral. Banque de France.

Veille Stratégique : Conseil, Audit et Actuariat - Retrouvez les articles rédigés par nos experts Forvis Mazars, offrant des insights précieux sur le secteur de l’assurance.

Le secteur de l’assurance évolue dans un environnement complexe marqué par la transformation des usages, l’essor du digital, la pression réglementaire et l’émergence de nouveaux risques.

Chez Forvis Mazars, nous accompagnons tous les acteurs de la chaîne assurantielle dans leurs enjeux de performance, conformité et transformation. Nos équipes pluridisciplinaires mobilisent leur expertise en audit,...

De nos jours, les acteurs de l’assurance font face à une multitude de menaces de plus en plus sévères dans un monde en pleine mutation. Pour répondre à ces risques émergents, de nouvelles réglementations ont été mises en place : RGPD, LCBFT, LAC, DDA, DORA, Eckert, etc. Les professionnels de l’assurance doivent s’adapter à ces nouvelles mesures en diffusant une culture de la conformité et en maîtrisant...

Forvis Mazars propose une expertise complète pour aider les compagnies d’assurance à atteindre leurs objectifs de développement durable. Nos services incluent la mise en conformité avec la directive CSRD, le calcul des émissions assurées, l’alignement avec les Green Bond Principles, et des formations spécialisées.

La plupart des entreprises du secteur assurantiel ont des besoins croissants en termes de pilotage financier (pilotage sous IFRS17, gestion du capital S2, pilotage des frais, de la masse salariale et des réseaux commerciaux, …) et extra-financier ( ESG). Ces besoins nécessitent donc une capacité d’agilité et de rapidité d’exécution accrue afin de relever les nombreux défis (normatif, évolution de...

Les compagnies d'assurance et de réassurance sont confrontées à des défis complexes dans un secteur en constante mutation. Des risques tels que les catastrophes naturelles, les cybermenaces et volatilité des marchés financiers menacent les acteurs de l’assurance. La sévérité, la fréquence et la diversité de ces risques se sont accrues ces dernières années. De nombreuses réglementations ont émergé...

Dans un environnement en perpétuel changement, les entreprises d'assurance font face à une multitude de défis réglementaires, conjoncturels et structurels. Les normes comptables évoluent, les exigences en matière de reporting se renforcent, et le nombre croissant de sinistres nécessite une gestion de plus en plus précise

En réponse à ces évolutions, Forvis Mazars se mobilise pour accompagner ses...

Au sein des directions financières du secteur de l’assurance, le renfort opérationnel est essentiel pour garantir une activité optimale et faire face aux surcharges auxquelles vos équipes peuvent être confrontées, notamment lors de pics d'activité. Chez Forvis Mazars, nous comprenons les défis auxquels votre direction est confrontée, et pouvons mettre à disposition nos ressources combinant expertise...

Les entreprises sont sans cesse confrontées au changement. Elles doivent faire face à un environnement en constante évolution notamment en termes de digitalisation et de réglementation qui les oblige à revoir leurs méthodes de travail pour s'adapter aux nouveaux modes de consommation. Aujourd'hui, le capital humain est un facteur clé de performance pour les entreprises. On estime à 20% l'augmentation...

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.