Avril 2026 | Découvrez comment la LFSS 2026 redéfinit le rôle des OCAM : nouvelles contributions, transferts de charges, prévention renforcée et évolution des modèles économiques.

LFSS 2026 : les mesures à fort impact pour les OCAM

Malgré un contexte parlementaire sous haute tension, la Loi de Financement pour la Sécurité Sociale 2026 (LFSS 2026)1a finalement été promulguée le 30 décembre 2025. Elle porte une double ambition : économique, en visant le redressement financier de la Sécurité Sociale ; et, sociétale, en répondant à l’urgence des besoins de santé dans un contexte marqué par le vieillissement démographique et la baisse relative de la population active.

La LFSS 2026 s’inscrit dans un contexte de dérive budgétaire majeure : le déficit de la Sécurité sociale, réévalué à -23 Mds€ en 2025 (contre -15,3 Mds€ en 2024), efface la trajectoire de retour à l’équilibre amorcée après la dégradation historique de 2020 (-39,7 Mds€), liée aux dépenses exceptionnelles de la crise sanitaire (Covid-19) et à la récession. Les exercices suivants ont certes montré une atténuation progressive du déficit (-24,3 Mds€ en 2021 ; -19,7 Mds€ en 2022 ; -10,8 Mds€ en 2023), mais sans parvenir à rétablir une dynamique soutenable. Malgré quelques ajustements structurels, le déséquilibre reste profond : la projection pour 2026 s’établit à -19,4 Mds€ pour 2026, et les perspectives à l’horizon 2029 demeurent préoccupantes, avec un déficit attendu autour de -23,7 Mds€, principalement tiré par une branche Maladie dont la croissance des dépenses excède celle des recettes.

Au-delà du volet économique, et loin d’être une simple mesure budgétaire, cette loi redéfinit le rôle des organismes complémentaires d’assurance maladie (OCAM)2 dans la régulation et la soutenabilité du système de santé, contribuant ainsi à préserver le régime de Sécurité Sociale français : universel, solidaire et complémentaire. L’article 13 impose une contribution exceptionnelle à hauteur de 2,05% des cotisations santé tout en gelant les cotisations en 2026,pour éviter toute répercussion immédiate sur les assurés. Les trois fédérations (FNMF, CTIP, France Assureurs) ont contesté cette mesure qu’elles jugent contraire au principe d’égalité devant les charges publiques et disproportionné puisqu’elle cible exclusivement les OCAM. Elles dénoncent également le gel des cotisations, qu’elles estiment porter atteinte à la liberté tarifaire et compromet l’ajustement aux charges réelles, au détriment de la soutenabilité économique du secteur. Enfin, elles alertent sur un risque prudentiel accru, la contribution pouvant entraîner une dégradation du ratio de solvabilité.

En parallèle, cette loi organise plusieurs transferts de charges vers les OCAM, comme la prise en charge de médicaments à service médical rendu (SMR) faible (voire insuffisant) pour les patients en affection de longue durée (ALD)3 ; ou encore, le co-financement de parcours de prévention dans des domaines à forte prévalence comme le diabète, l’hypertension, l’obésité ou la santé mentale. Aux obligations financières de la LFSS 2026, s’ajoute une dimension opérationnelle liée à la transformation numérique du parcours hospitalier, avec l’accélération du déploiement du tiers payant hospitalier et de la dématérialisation (ROC ou Remboursement des Organismes Complémentaires)4, ce qui renforce les exigences techniques et organisationnelles pesant sur les OCAM.

En résumé, la LFSS 2026 s’apparente à une loi de consolidation, visant à contenir le déficit de la Sécurité sociale tout en finançant quelques mesures ciblées et emblématiques. Dans leur ensemble, les quelques dispositifs qu’elle instaure (Figure 1) aident à redéfinir l’équation économique du secteur et repositionner les OCAM comme co‑acteurs de la soutenabilité du système de santé. Dans un marché déjà contraint en marges, cette loi pèsera directement sur les OCAM et leur capacité de service et de pilotage technique. Pour les « bénéficiaires » d’un contrat (adhérents, assurés, participants), cette évolution peut conduire à une offre plus lisible et plus accompagnante, mais elle pourrait aussi se traduire, à terme, par une pression accrue sur les cotisations ou sur le niveau de couverture.

Figure 1. Synthèse des principales mesures de la LFSS 2026 et des impacts sur les OCAM.

OCAM : vers un rôle d’acteur systémique pour la soutenabilité du système

La contribution exceptionnelle, le gel des cotisations et l’évolution du reste à charge constituent un choc exogène qui fragilise les équilibres techniques et financiers des OCAM. Avec une marge technique souvent limitée entre 0% et 2,5%5, la contribution exceptionnelle pourrait quasi-intégralement absorber leur résultat opérationnel, obligeant les OCAM à revoir en profondeur la structure de leurs garanties, leurs offres et leur modèle économique et commercial pour rester compétitifs. La réponse ne peut plus être uniquement tarifaire : elle doit être organisationnelle (excellence opérationnelle) et systémique (prévention, coordination, pertinence des soins).

Les politiques de maîtrise des dépenses côté régime obligatoire peuvent se traduire par des transferts de charge ou des ajustements de tarifs qui, à terme, impactent les remboursements des OCAM. Ces transferts de charges, se traduisent mécaniquement par une hausse des cotisations, ce qui, in fine, alourdit la charge financière supportée par les bénéficiaires. Les données DREES confirment une croissance rapide des prestations et des cotisations depuis 2023, tandis que les observateurs (FNMF, cabinets) relèvent des hausses moyennes de l’ordre de +5% à +10% sur 2025 selon les portefeuilles. Ainsi, les OCAM engagent une évolution progressive de leurs gammes et renforcent le déploiement des services à valeur ajoutée (orientation, prévention, coordination, accompagnement des aidants, lutte contre les actes inutiles) afin d’accroitre l’utilité perçue, d’optimiser la gestion des parcours de soins et de contenir autant que possible la hausse du tarif « prix pur ».

Ces évolutions réglementaires et sociétales contribuent ainsi à redéfinir le rôle des OCAM, qui doivent non seulement adapter leurs couvertures, mais également investir dans des services d’accompagnement plus larges pour répondre aux nouveaux besoins et soutenir les transformations du système de santé. Ces transformations les positionne comme architectes des parcours, garants de la pertinence des soins et de l’expérience « patient ». A titre d’exemple, et de manière non exhaustive, la LFSS 2026 ouvre de nouvelles opportunités permettant aux OCAM d’assumer pleinement ce rôle renouvelé :

la prise en charge intégrale des fauteuils roulants par l’Assurance Maladie Obligatoire (AMO), sans reste à charge ni avance de frais, sous réserve que le fauteuil respecte les normes techniques sur la liste des produits et prestations remboursables (LPP) et que le distributeur soit conventionné6. En recentrant l’AMO sur le financement du matériel standard, elle laisse aux OCAM un rôle clé sur les options hors nomenclature, les accessoires et les besoins spécifiques, créant un espace pour des offres mieux segmentées. Cette évolution impose de repenser les garanties : clarification des options couvertes, intégration de services associés (réparation, maintenance), refonte des grilles tarifaires devenues obsolètes avec l’absorption du panier standard par le 100% Santé ;

les mesures en faveur de l’autonomie et du grand âge offrent aux OCAM une opportunité de repositionnement technique. En allégeant partiellement la pression sur les garanties dépendance et certains services d’aide à domicile, elles permettent de réallouer les marges de manœuvre vers des offres et services plus structurées : services premium, coordination médico‑sociale, appui aux aidants, développement des packages intégrés répondant aux nouveaux besoins des seniors ;

la création de nouveaux parcours préventifs, sur prescription médicale, pour les patients présentant une pathologie susceptible d’évoluer en ALD (i.e. le diabète, l’hypertension artérielle, l’obésité). La nature ouverte et structurée des parcours peut générer une augmentation mécanique de la fréquence d’actes préventifs, financés, en partie, par les OCAM. Cette « surconsommation » nécessite d’un renforcement du pilotage actuariel (révision des tables de coûts, recalage des provisions, segmentation fine par pathologie) et d’une maîtrise plus fine des recours aux dispositifs préventifs ;

la montée en charge de la demande d’accompagnement psychologique, dans une dynamique de développement de nouveaux parcours préventifs, offre aux OCAM une opportunité structurante pour redéfinir leur place dans la prévention et la coordination des soins. Cette évolution nécessite un cadre de prise en charge plus normé (éviter les effets de substitution, plafonds hors parcours public, contrôles d’éligibilité, référentiels psychologue révisés), mais permet aussi d’installer une gouvernance médico‑économique plus robuste sur un poste de dépenses en expansion. En structurant des réseaux partenaires et en maîtrisant les flux, les OCAM peuvent se positionner comme co‑investisseurs dans la santé mentale, tout en anticipant une réduction des coûts lourds pour l’AMO (arrêts de travail, burn‑out, prises en charge tardives) et en captant un levier différenciant sur un besoin en forte croissance.

Ces éléments illustrent que la LFSS 2026 fait évoluer les relations entre l’AMO et les OCAM, invitant ces dernières à reconsidérer leur positionnement et la valeur qu’elles apportent au système de santé français. Parallèlement, plusieurs restes à charge hospitaliers augmenteront dès mars et avril, selon le ministère de la Santé. L’UNOCAM s’y oppose, estimant que ces hausses entraînent un transfert imprévu et supérieur aux anticipations (530 M€ vs 400 M€), dans un calendrier tardif et parfois rétroactif qui complique l’ajustement des contrats et accroît l’incertitude. Le manque de visibilité globale sur l’évolution du financement hospitalier renforce encore ces difficultés7. Dans ce contexte, les OCAM devront moderniser leurs garanties et développer leurs services pour s’imposer comme de véritables partenaires du parcours de soins.

Parallèlement, la LFSS 2026 intensifie le dialogue public‑privé, appelant les OCAM à contribuer plus activement à la soutenabilité du système de santé, notamment via un partage renforcé d’informations et une participation accrue aux mécanismes de régulation. Leur intégration dans les dynamiques territoriales (dialogue entre les ARS - Agences Régionales de Santé-, les CPTS - Communautés Professionnelles Territoriales de Santé-, le Réseau « France Santé »8) ainsi que l’interopérabilité attendue avec les outils publics (DMP ou généralisation du dossier médical partagé, « Mon espace santé ») renforcent leur responsabilité dans la coordination et la prévention. Les réseaux privés existants (Kalixia, Santéclair, Itelis…), qui reposent sur des tarifs préférentiels négociés ou encore sur des engagements qualité « premium » et du tiers payant, devront s’articuler avec ces dispositifs pour éviter les doublons et maîtriser les dépenses. Ainsi, une meilleure articulation entre acteurs publics et privés devient essentielle pour éviter une hausse incontrôlée des dépenses, en mutualisant les efforts de régulation pour soutenir des parcours de soin plus efficients à l’échelle des territoires. Cette réflexion ouvre le chantier plus vaste de la financiarisation du système de santé, un enjeu majeur pour l’avenir de l’équilibre entre efficience et équité, qui mérite un article dédié et n’est pas traité ici9.

La stratégie globale de coordination sanitaire peut représenter une opportunité pour mieux intégrer les OCAM dans les parcours coordonnés, en cohérence avec les objectifs de prévention renforcée et de continuité des soins mis en avant dans la LFSS 2026. Cette évolution conditionne leur capacité à se différencier et à fournir un soutien continu tout au long de la chaîne de valeur du système de santé. Pour assumer pleinement ce rôle systémique, les OCAM doivent investir dans la donnée, l’analytique, l’interopérabilité et les services d’accompagnement, devenus indispensables à leur rôle croissant dans la soutenabilité et de l’efficience des parcours de soins.

Trois leviers pour transformer la contrainte en avantage compétitif

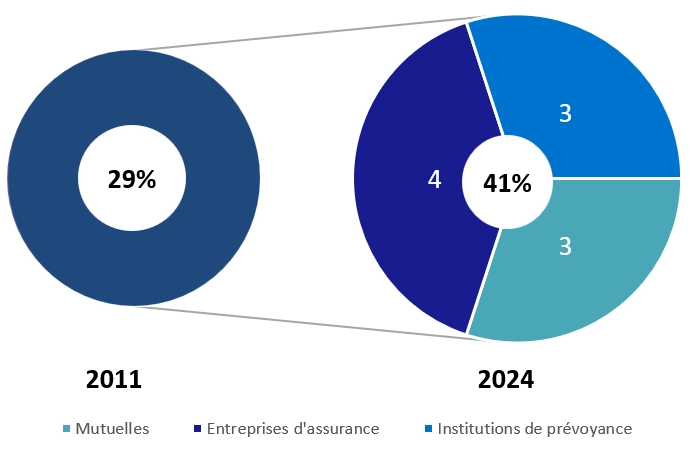

Depuis 2006, le nombre d’OCAM connaît une diminution continue, reflet d’un mouvement structurel de consolidation du secteur : le marché est passé de 1 631 organismes agréés en 2006 à seulement 639 en 2024. Cette contraction, qui touche particulièrement les mutuelles (de 1 158 en 2006 à 305 en 2024), reflète un mouvement de consolidation lié à des exigences prudentielles accrues, à la pression sur les coûts et à la nécessité de renforcer la solidité financière des acteurs. Au‑delà des fusions‑absorptions, les OCAM se structurent désormais au sein de groupes d’assurance, un modèle qui renforce leur solidité financière et leur capacité de mutualisation. Parallèlement, cette réduction du nombre d’OCAM s’accompagne d’une concentration accrue des parts de marché au profit des plus grands opérateurs. En 2024, 51 groupes rassemblent près de la moitié des organismes et captent 85% des cotisations santé, signe d’une consolidation avancée du marché. En outre, les 10 premiers acteurs concentrent 41% des cotisations santé, contre 29% en 2011. Cette dynamique illustre la montée en puissance d’acteurs capables d’absorber les charges réglementaires, d’innover dans les services et d’optimiser leurs infrastructures pour mieux structurer l’offre de complémentaire santé10.

Figure 2. Parts de marché des 10 principaux OCAM, de 2011 à 2024 (en % des cotisations santé collectées).

La LFSS 2026 introduit un ensemble des mesures qui redessinent l’écosystème de santé et obligent les OCAM à adapter leur modèle pour continuer à créer de la valeur sans alourdir leur structure de coûts. En s’insérant dans la chaîne de valeur de l’écosystème de santé, les OCAM peuvent contribuer à simplifier l’accès aux soins, soutenir le maintien à domicile, prévenir les hospitalisations évitables et optimiser l'orientation des bénéficiaires vers les solutions les plus adaptées. La voie la plus efficace consiste à s’appuyer sur des solutions déjà éprouvées (médicales, médico‑sociales ou digitales), en nouant des partenariats ciblés qui enrichissent les garanties par l’usage, fluidifient les parcours et améliorent l’expérience « patient ». Cette approche s’articule autour de trois leviers complémentaires : l’évolution des offres ; l’intégration dans l’écosystème de santé et l’innovation par les partenariats ; et, le renforcement du pilotage économique.

Evolution de l’offre CS : des garanties adaptées et des services à forte valeur ajoutée

Cette loi ouvre un espace stratégique fort : développer des services différenciants permettant de renforcer la fidélisation des bénéficiaires tout en maîtrisant la consommation de soins. Ainsi, les OCAM doivent repenser leurs gammes en intégrant davantage de prévention, de services d’orientation, d’accompagnement administratif, de coordination des parcours et de soutien aux aidants. Cette approche permet de dépasser la logique de remboursement pour renforcer l’utilité perçue, maîtriser la consommation de soins et répondre aux attentes d’une population vieillissante.

Le Groupe VYV illustre cette dynamique avec Vivoptim, une solution de coaching santé personnalisé portée par Harmonie Mutuelle, incluant des programmes sur-mesure (activité physique, sommeil, stress, nutrition, maladies chroniques), un coaching téléphonique réalisé par des professionnels de santé et un accompagnement renforcé en cas de pathologie chronique ou d’événement grave. Avec Ressources Mutuelles Assistance (RMA), le Groupe VYV propose une plateforme de services spécialisés à la personne, qui procure un dispositif d’écoute, de conseil et d’orientation, assorti d’un accompagnement psycho‑social réalisé par une équipe pluridisciplinaire (psychologues, assistants sociaux, éducateurs). RMA assure également la coordination des parcours de soins avec une approche préventive et un lien étroit avec les acteurs de proximité.

L’intégration de services d’assistance administrative au sein des contrats de complémentaire santé transforme profondément la relation entre OCAM et « bénéficiaire ». Des acteurs comme APICIL interviennent désormais dès les premiers instants d’un problème de santé, afin de sécuriser et simplifier des démarches souvent sources d’anxiété. Ils proposent : des espaces adhérents digitaux dédiés, une gestion automatisée des prises en charge hospitalières et un suivi en temps réel des remboursements, un appui dédié pour les dossiers complexes, une assistance 24/7 via téléphone ou canaux digitaux. Ainsi, les services d’aide à la personne d’APICIL par exemple, s’activent en cas d’hospitalisation (ambulatoire avec immobilisation > 5 jours, séjour > 48 h, maternité prolongée) ou d’immobilisation imprévue prolongée.

Pour sa part, Groupama a entrepris un re-paramétrage de ses contrats pour les aligner avec les nouvelles exigences de la liste des produits et prestations (LPP) et avec les prix limites de vente (PLV) applicables aux équipements inscrits dans le dispositif 100% Santé, notamment sur les fauteuils roulants éligibles à une prise en charge intégrale par l’AMO. Groupama met ainsi à disposition de ses assurés une information pédagogique détaillée, clarifiant les modalités de remboursement (achat ou location, respect des PLV, conditions de renouvellement) ainsi que les éventuels restes à charge résiduels liés aux options non incluses dans la configuration standard. Cette démarche permet d’offrir une meilleure lisibilité des garanties et de sécuriser le financement des aides techniques.

Ces services illustrent concrètement la transformation des OCAM vers un modèle plus préventif, accompagnant et centré sur la valeur ajoutée tangible au-delà de la seule prise en charge financière. Si cette montée en gamme peut accroître le risque d’antisélection, elle offre aussi une opportunité majeure de différenciation : proposer des produits mieux adaptés aux besoins réels et plus cohérents économiquement pour les bénéficiaires.

Intégration dans l’écosystème de santé et innovation par les partenariats

Réinventer les offres et enrichir les services n’est qu’une première étape. Pour transformer durablement les contraintes de la LFSS 2026 en avantage compétitif, les OCAM doivent désormais s’ancrer plus profondément dans l’écosystème de santé : développer des partenariats stratégiques, intégrer les innovations émergentes et coconstruire avec les acteurs publics, privés et territoriaux des parcours réellement coordonnés. C’est précisément l’objet du deuxième levier : l’intégration dans l’écosystème de santé et l’innovation par les partenariats.

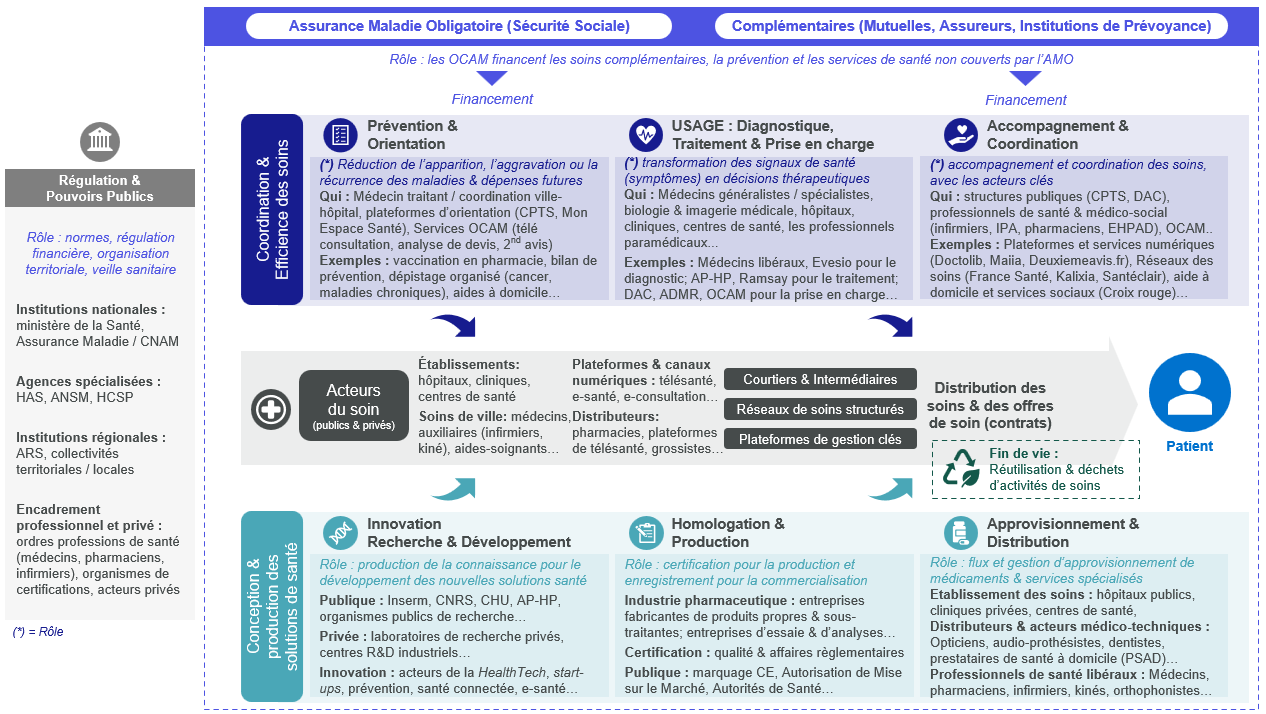

Figure 3. L’écosystème de santé : sa chaîne de valeur et la cartographie des acteurs clés[10].

Avec l’évolution réglementaire et les attentes croissantes en matière de prévention, les OCAM doivent dépasser leur rôle historique de financeurs pour devenir de véritables architectes de services de santé, capables d’orchestrer des partenariats sectoriels et d’intégrer des briques médico‑sociales, sanitaires et digitales. Cette stratégie permet de mutualiser les expertises, d’optimiser les coûts opérationnels, d’améliorer la pertinence des parcours, de différencier l’offre sur un marché où l’expérience utilisateur devient un critère clé.

Ainsi, pour éviter les ruptures de prise en charge et améliorer la continuité des parcours, les OCAM multiplient les partenariats avec des acteurs spécialisés : plateformes d’expertise médicale, acteurs de l’autonomie, services numériques de coordination, structures médico‑sociales ou opérateurs de diagnostic. Par exemple, Deuxiemeavis.fr, plateforme de services de Carians, société de création de services de e-santé visant à réduire les inégalités d'accès aux soins, offre aux assureurs et mutuelles un service à forte valeur ajoutée : un second avis médical expert sous 7 jours, appuyé par un réseau de plus de 500 médecins spécialistes sélectionnés. Entièrement digitalisé, sécurisé et agréé par la CNIL, le service permet aux OCAM de renforcer leur accompagnement médical, d’améliorer la qualité des parcours et de sécuriser les décisions thérapeutiques, tout en réduisant le risque d’actes inutiles.

Les évolutions produit s’orientent progressivement vers l’intégration de solutions innovantes développées par des acteurs spécialisés de la healthtech. C’est le cas par exemple de Maiia, plateforme de santé numérique de Cegedim, qui unifie prise de rendez‑vous, téléconsultation et gestion des documents médicaux, en facilitant l’accès aux soins sur l’ensemble du territoire. En centralisant les interactions et les informations de santé au sein d’une même interface sécurisée, Maiia crée une chaîne de soin continue depuis l’orientation jusqu’au suivi, constituant un levier concret d’intégration verticale, simplifiant les parcours, réduisant les ruptures de prise en charge et améliorant l’efficacité du système de soins. Avec Senior+ by Claude Bernard IA, la nouvelle solution d’Intelligence Artificielle (IA) développée par Claude Bernard (Groupe Cegedim), l’accompagnement des patients âgés franchit une étape supplémentaire. Intégré directement aux logiciels métiers, il fournit en temps réel des informations médicales fiables, contextualisées et basées sur un modèle souverain alimenté par des données scientifiques propriétaires. Senior+ contribue à sécuriser les décisions thérapeutiques, fluidifier la coordination et optimiser l’orientation des patients âgés au sein de l’écosystème de soins12.

La bataille concurrentielle se joue désormais aussi sur l’expérience utilisateur. En frontend, émergent des assistants conversationnels dédiés à la santé, comme ChatGPT Health, développé par OpenAI, capables d’expliquer des résultats d’examens, de préparer des consultations, d’agréger des données personnelles de santé et de répondre en langage naturel aux questions des utilisateurs. Côté backoffice, les assureurs s’emparent également de l’IA. Generali, par exemple, utilise l’IA pour la modélisation avancée des risques, l'évaluation des sinistres en assurance Dommages et la « smart- souscription ». À fin 2025, l’impact de l’IA chez Generali France s’illustre par CESAR, qui automatise l’analyse d’un million d’e‑mails ; GAIA, qui traite plus de 100 000 actes annuels ; et GIADA, qui accélère le déploiement de chatbots pour transformer l’expérience client, levier clé d’efficacité et de qualité de service13.

Au‑delà du numérique, les OCAM s’appuient aussi sur des partenaires réinventant l’accompagnement des populations fragiles. La Maison de Blandine incarne une nouvelle forme d’intégration verticale dans le médico‑social, en combinant habitat partagé, accompagnement humain et coordination avec les acteurs sanitaires et sociaux. Ce modèle propose des lieux de vie à taille humaine (25 à 30 logements) où une équipe pluridisciplinaire dédiée assure un lien permanent entre habitants, familles et prestataires extérieurs, tout en créant une continuité naturelle avec les professionnels médicaux et paramédicaux du territoire. En mêlant autonomie, présence d’une équipe pluridisciplinaire, et coopération intergénérationnelle, La Maison de Blandine s’inscrit comme une solution pour fluidifier les parcours et renforcer l’articulation entre logement, prévention, soins et soutien social.

Même logique côté Evesio (anciennement le Groupe CMN – Centres de Médecine Nucléaire en 2024), regroupant des cabinets d’imagerie fortement industrialisés. Evesio est aujourd’hui l’un des premiers groupes privés français spécialisés en médecine nucléaire, réunissant plusieurs centres de scintigraphie et TEP‑scan14 et opérant en secteur 1 sans dépassement d’honoraires. En structurant un réseau intégré de plateaux techniques de pointe et en développant des collaborations étroites entre médecine de ville, hôpitaux et cliniques, le groupe incarne une intégration verticale croissante du sanitaire, essentielle pour réduire les délais d’accès au diagnostic et apporter une expertise homogène sur l’ensemble du territoire.

Enfin, l’innovation médicale connaît une accélération inédite depuis le début de la décennie, marquant le passage d’une médecine essentiellement curative à une approche plus prédictive, préventive et personnalisée, portée par des technologies telles que l’IA, la génomique ou les nouvelles immunothérapies. L’exemple d’ImCheck Therapeutics, une société privée française de biotechnologie pionnière dans le domaine des thérapies d'immuno-oncologie de nouvelle génération rachetée par Ipsen, illustre cette dynamique de rupture. Ces avancées promettent des diagnostics plus précis, des traitements mieux ciblés et une prise en charge plus fluide, redéfinissant le paysage médical et renforçant la capacité d’innovation du secteur. Les start-ups healthtech jouent ainsi un rôle clé dans cette transformation, tandis que sa poursuite dépendra de la capacité à mobiliser des investissements durables et à soutenir la souveraineté sanitaire française15.

Les partenariats permettent aux OCAM d’attendre les objectifs de prévention portés par la LFSS 2026, d’enrichir les garanties sans explosion des coûts, de créer des offres attractives et différenciantes, et d’installer un cercle vertueux pour l’ensemble de la chaîne de soins. Les OCAM deviennent ainsi co-architectes de la prévention, capables d’intégrer progressivement des modèles économiques fondés sur la qualité des parcours, la réduction du risque et l’optimisation de la santé populationnelle. Pour que cette intégration dans l’écosystème de soins produise pleinement ses effets, les OCAM doivent renforcer leur capacité à piloter les risques techniques, les dépenses et les trajectoires de santé. C’est tout l’enjeu du troisième levier : le renforcement de la gestion des risques et du pilotage technique, indispensable pour transformer durablement les contraintes de la LFSS 2026 en avantage compétitif.

Renforcement du pilotage économique : sécuriser le modèle et anticiper les risques

Dans un contexte de comptes sociaux sous tension et de trajectoire nationale de retour à l’équilibre, le renforcement du pilotage économique des OCAM implique d’anticiper d’éventuelles nouvelles contributions, obligations de transparence ou évolutions des contrats et/ou garanties, tout en maîtrisant l’exposition aux coûts de santé, qui continuent de progresser sous l’effet du vieillissement et des innovations thérapeutiques.

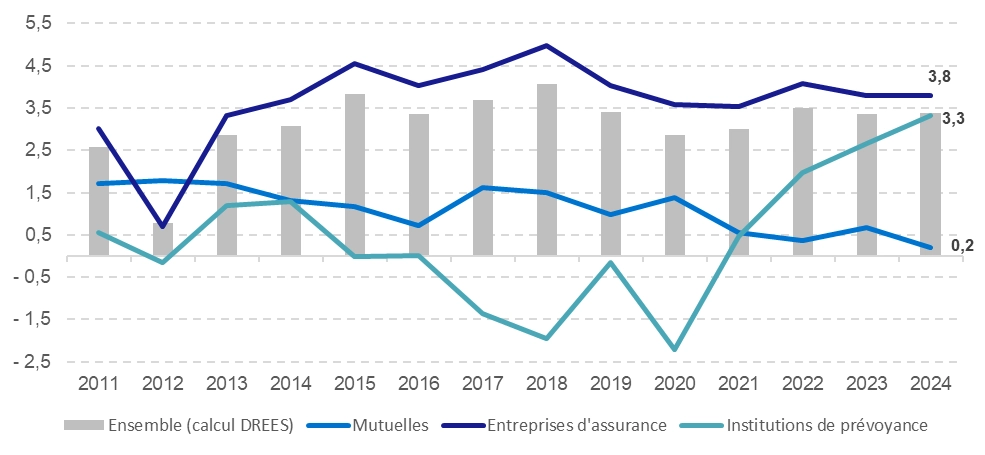

Figure 4. Résultat net des OCAM de 2011 à 2024, en % des cotisations acquises[15].

Face à l’accélération des coûts, l’efficacité opérationnelle devient une priorité stratégique : recentrage sur les processus cœur, mutualisation des fonctions support, renforcement du dispositif d’évaluation et de gestion des risques, gouvernance plus exigeante sur les postes sensibles (i.e. arrêts de travail). Les OCAM sont désormais incités à renforcer leurs exigences de contrôle et à professionnaliser leurs dispositifs de lutte contre la fraude, afin de mieux suivre les pratiques de prescription et d’optimiser les trajectoires de soins, tout en maîtrisant la dépense sans dégrader la qualité de service.

La performance durable ne repose pas uniquement sur un “meilleur outillage”, mais sur une discipline d’exécution rigoureuse : meilleure qualification des dossiers dès l’entrée, cycles de traitement raccourcis, liquidation plus précise et sécurisée, qualité des données maîtrisée de bout en bout, coopérations plus intégrées entre actuariat, médical et data, et des indicateurs orientés « parcours » plutôt que « prestations ». Chaque jour gagné dans le cycle opérationnel, chaque erreur évitée, chaque pièce manquante identifiée à temps améliore simultanément : le résultat technique, la satisfaction des bénéficiaires, la fluidité du système.

De même, la lutte contre les anomalies doit devenir un processus industriel pleinement intégré, capable d’identifier de manière systématique ce qui coûte, où cela coûte et pourquoi cela coûte : tiers payant, justificatifs, actes atypiques, écarts tarifaires… Autant de zones nécessitant une gouvernance robuste, sans dégrader la relation adhérent, mais en permettant des corrections rapides si le modèle économique dévie. Enfin, le pilotage économique doit se faire à une granularité beaucoup plus fine, isolant les effets par produit, garantie, taxe (y compris les taxes exceptionnelles) ou transformation de l’offre, afin d’ajuster les stratégies tarifaires et évaluer avec précision l’impact des nouveaux services intégrés aux contrats.

Ce troisième levier parachève la transformation engagée : passer d’un modèle fondé sur la dépense et le remboursement à un modèle structuré autour de la prévention, de l’usage, de la maîtrise des risques et de l’efficience opérationnelle. En consolidant leur pilotage économique, les OCAM se dotent des moyens de soutenir l’innovation, de préserver leur rôle social dans le système français et de transformer les contraintes réglementaires en avantage stratégique, ouvrant ainsi la voie à une réflexion sur la manière de concilier performance et intérêt général dans un modèle fidèle aux valeurs mutualistes.

Conclusion : vers un modèle plus juste, plus utile et plus soutenable

2026 marque un tournant pour la Complémentaire Santé (CS) : dans un contexte de pression durable sur les comptes publics, la valeur d’une CS ne se mesure plus à la générosité des garanties, mais à sa capacité à rendre le soin accessible, coordonné et utile pour tous. Dans un système fondé sur la complémentarité AMO–OCAM, la santé demeure un bien social essentiel : elle exige une régulation forte, une logique d’intérêt général et une vigilance constante face à la financiarisation.

Les partenariats deviennent alors un levier d’exécution stratégique : ils permettent d’élargir l’accès aux services sans alourdir les structures, tout en renforçant la mission sociale des OCAM (accompagner, prévenir, orienter). Ils permettent aussi d’affirmer, pour certains acteurs, une identité spécifique fondée sur l’absence d’actionnariat, la mission de service public, la gouvernance démocratique et la proximité avec l’adhérent. Combiné à un pilotage économique plus précis, ce levier offre aux OCAM la capacité de démontrer leur rôle essentiel : celui d’un financeur responsable, d’un facilitateur de parcours et d’un acteur de confiance garantissant l’équilibre entre efficacité opérationnelle et équité d’accès.

Cette évolution appelle toutefois une vigilance essentielle car l’efficacité ne peut se construire au détriment de la cohésion sociale. Si les capitaux privés et l’industrialisation de certaines fonctions peuvent accélérer l’innovation, ils peuvent aussi déplacer le pouvoir de décision vers des logiques purement économiques, accroître les asymétries d’information ou générer des disparités territoriales si les investissements se concentrent uniquement là où la rentabilité est la plus élevée. La santé reste un bien social fondamental, et son organisation ne peut être laissée aux seules forces du marché sans risque d’affaiblir l’équité d’accès, la solidarité intergénérationnelle ou la continuité territoriale des prises en charge.

Dans ce contexte, les OCAM jouent un rôle structurant : défendre une gouvernance transparente, des garanties strictes de non‑discrimination, une protection élevée des données et une cohérence territoriale qui dépasse les logiques de segmentation économique. Leur capacité à s’intégrer dans le médico‑social, à coopérer avec l’écosystème de santé et à maintenir une mission mutualiste fondée sur la démocratie interne et la proximité constitue un marqueur fort de leur identité. En mobilisant ces atouts dans un cadre de pilotage économique exigeant, ils peuvent transformer les contraintes réglementaires en avantage compétitif tout en restant fidèles à l’intérêt général, démontrant qu’il est possible d’allier innovation, solidarité et efficacité sans renoncer aux principes fondateurs du modèle français.

[2] Les OCAM ce sont eux qui proposent et gèrent les contrats de Complémentaire Santé. Trois familles coexistent : les mutuelles, issues du mouvement mutualiste à but non lucratif ; les institutions de prévoyance, gérées par syndicats et patronat et spécialisées dans la protection sociale collective ; et, les assureurs privés, sociétés commerciales souvent filiales de grands groupes financiers très présents sur les contrats individuels et collectifs. Pour une description du fonctionnement du système de santé français, voir notre article : « Assurance MRC et complémentaire santé - Forvis Mazars ».

[3] La liste de ~171 médicaments est établie par la Caisse Nationale de l'Assurance Maladie (CNAM) sur la base des avis antérieurs de la Haute Autorité de Santé (HAS). A ce jour, la liste n’est pas publiée dans la loi ni dans un décret (février 2026).

[4] Le dispositif ROC est l’un des chantiers du programme SIMPHONIE, programme national qui accompagne les établissements de santé dans leur démarche de simplification administrative grâce au numérique. En dématérialisant les échanges entre hôpitaux et OCAM, ROC simplifie et sécurise l’application du tiers payant sur la part complémentaire dans les établissements de santé et facilite l’accès aux soins des patients.

[7] Le Réseau France Santé est un nouveau maillage national de structures de soins de premier recours, créé pour améliorer l’accès aux soins sur tout le territoire. Ces structures proposent une offre de services socle définie par accords nationaux et peuvent être financées via conventions avec les ARS et l’AMO. L’objectif est de garantir à chaque citoyen une structure de soins accessible et coordonnée (Art.63).

[10] La description de l’écosystème de santé présentée dans ce document est fournie à titre illustratif. Elle n’a pas vocation à être exhaustive et ne constitue ni une analyse complète du marché ni une recommandation formelle. Les exemples cités visent uniquement à éclairer et contextualiser le deuxième levier relatif à l’intégration dans l’écosystème médico‑social et l’innovation par partenariat. Ils ne préjugent pas des choix stratégiques futurs des acteurs mentionnés ni de leur disponibilité, conformité ou performance. Toute décision devra être fondée sur une analyse indépendante et actualisée.

[13] La scintigraphie est un examen d'imagerie médicale qui sert à analyser les organes et leur fonctionnement, grâce à une caméra spécifique. Pratiquée après injection par voie intraveineuse d’un produit faiblement radioactif et non toxique, la scintigraphie peut concerner par exemple les os, la thyroïde ou le cœur. TEP‑scan pour Tomographie par Emission de Positons, également nommée PET scan.

Veille Stratégique : Conseil, Audit et Actuariat - Retrouvez les articles rédigés par nos experts Forvis Mazars, offrant des insights précieux sur le secteur de l’assurance.

Le secteur de l’assurance évolue dans un environnement complexe marqué par la transformation des usages, l’essor du digital, la pression réglementaire et l’émergence de nouveaux risques.

Chez Forvis Mazars, nous accompagnons tous les acteurs de la chaîne assurantielle dans leurs enjeux de performance, conformité et transformation. Nos équipes pluridisciplinaires mobilisent leur expertise en audit,...

De nos jours, les acteurs de l’assurance font face à une multitude de menaces de plus en plus sévères dans un monde en pleine mutation. Pour répondre à ces risques émergents, de nouvelles réglementations ont été mises en place : RGPD, LCBFT, LAC, DDA, DORA, Eckert, etc. Les professionnels de l’assurance doivent s’adapter à ces nouvelles mesures en diffusant une culture de la conformité et en maîtrisant...

Forvis Mazars propose une expertise complète pour aider les compagnies d’assurance à atteindre leurs objectifs de développement durable. Nos services incluent la mise en conformité avec la directive CSRD, le calcul des émissions assurées, l’alignement avec les Green Bond Principles, et des formations spécialisées.

La plupart des entreprises du secteur assurantiel ont des besoins croissants en termes de pilotage financier (pilotage sous IFRS17, gestion du capital S2, pilotage des frais, de la masse salariale et des réseaux commerciaux, …) et extra-financier ( ESG). Ces besoins nécessitent donc une capacité d’agilité et de rapidité d’exécution accrue afin de relever les nombreux défis (normatif, évolution de...

Les compagnies d'assurance et de réassurance sont confrontées à des défis complexes dans un secteur en constante mutation. Des risques tels que les catastrophes naturelles, les cybermenaces et volatilité des marchés financiers menacent les acteurs de l’assurance. La sévérité, la fréquence et la diversité de ces risques se sont accrues ces dernières années. De nombreuses réglementations ont émergé...

Dans un environnement en perpétuel changement, les entreprises d'assurance font face à une multitude de défis réglementaires, conjoncturels et structurels. Les normes comptables évoluent, les exigences en matière de reporting se renforcent, et le nombre croissant de sinistres nécessite une gestion de plus en plus précise

En réponse à ces évolutions, Forvis Mazars se mobilise pour accompagner ses...

Forvis Mazars vous accompagne grâce à une offre de renfort opérationnel en assurance portée par des experts finance pour sécuriser vos enjeux comptables et réglementaires.

Les entreprises sont sans cesse confrontées au changement. Elles doivent faire face à un environnement en constante évolution notamment en termes de digitalisation et de réglementation qui les oblige à revoir leurs méthodes de travail pour s'adapter aux nouveaux modes de consommation. Aujourd'hui, le capital humain est un facteur clé de performance pour les entreprises. On estime à 20% l'augmentation...

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.