Avis d'experts | Solvabilité II révisée : le risque de liquidité davantage considéré dans la réglementation

Avril 2026 | La révision de Solvabilité II renforce la gouvernance et place la liquidité au cœur du cadre prudentiel. Analyse des exigences clés de la Directive 2025/2 et du RTS EIOPA.

Solvabilité II révisée : le risque de liquidité davantage considéré dans la réglementation — Analyse de la Directive 2025/2 et des RTS EIOPA sur les plans de gestion du risque de liquidité (LRMP)

La réforme prudentielle portée par la Directive 2025/2 donne désormais sa place dans Solvabilité 2 au risque de liquidité. Jusque‑là traitée de manière très indirecte, elle fait maintenant l’objet d’exigences dédiées, même s’il n’est pas aujourd’hui question d’en ternir compte dans les exigences de fonds propres. L’objectif est clair, porté par un chapitre prudentiel dédié (articles 144 bis et suivants) : garantir qu’une entreprise d’assurance dispose de liquidités suffisantes pour honorer ses engagements en toutes circonstances, y compris dans des situations de tensions financières.

La publication par l’EIOPA, le 17 novembre 2025, du Rapport final sur le projet de normes techniques réglementaires (en anglais Regulatory Technical Standards ci-après RTS) relatif aux LRMP complète ce cadre. Les RTS permettent d’harmoniser la mise en œuvre opérationnelle au sein de l’Union, en clarifiant les analyses attendues, la gouvernance, les hypothèses, les scénarios et la documentation. Il s’agit désormais non seulement de décrire les besoins et sources de liquidité, mais aussi de démontrer la faisabilité opérationnelle des leviers d’action, y compris via des tests réguliers.

En parallèle, les articles 144 bis à 144 quinquies insérés dans la directive Solvabilité II modifiée définissent les obligations précises des entreprises et les pouvoirs d’intervention des superviseurs en matière de gestion du risque de liquidité.

Ces deux textes complémentaires redéfinissent profondément la manière dont les organismes doivent appréhender, suivre et piloter leur liquidité. L’ensemble constitue un tournant : la liquidité devient un déterminant prudentiel imposé de manière homogène, traçable, comparable entre acteurs et, désormais, analysé aussi sous un angle macroprudentiel puisque les autorités doivent suivre les tensions sectorielles, identifier des signes avant‑coureurs de risques systémiques et intervenir plus rapidement en cas de fragilité collective.

Le nouveau socle de niveau 1 : ce que dit la Directive 2025/2

La directive modifie plusieurs dispositions de Solvabilité II afin de renforcer la résilience du secteur.

Le premier changement structurant consiste à intégrer formellement la liquidité dans la gouvernance prudentielle. Chaque organisme doit établir, maintenir et mettre à jour un plan de gestion du risque de liquidité décrivant les flux attendus, les hypothèses retenues, les scénarios défavorables, les leviers d’action et leur faisabilité opérationnelle. Cette obligation vaut pour toutes les entreprises, qu’elles soient individuelles ou membres d’un groupe.

La directive clarifie également le rôle des groupes en matière de liquidité. Les dispositifs doivent identifier les mécanismes de transfert de liquidité, leurs conditions d’activation, les limitations juridiques, prudentielles ou opérationnelles, ainsi que la cohérence entre les plans solo et groupe. Le cadre exige que les dépendances intragroupe soient explicitement qualifiées et que les mécanismes de transfert soient démontrés comme mobilisables, et non simplement supposés disponibles. Cette articulation vise à éviter que des dispositifs robustes localement masquent des contraintes de circulation de liquidité en période de stress.

L’article 246 bis étend d’ailleurs cette exigence au niveau groupe : un groupe doit pouvoir démontrer la transférabilité effective de la liquidité, en tenant compte des délais opérationnels, des contraintes juridiques et des obstacles potentiels qui pourraient empêcher la circulation de trésorerie entre entités.

Un régime simplifié pour les SNCU

Avec la création des Small and Non‑Complex Undertakings[1] (SNCU), les règles de proportionnalité s’étendent naturellement aux nouvelles exigences sur la liquidité. Toutefois, si les SNCU bénéficient d’allègements possibles, notamment sur la fréquence ou le périmètre des analyses long terme, ces allègements restent limités et strictement encadrés.

Trois principes doivent être rappelés :

1. Les SNCU doivent produire un LRMP complet, y compris à court terme. Cela n’est jamais optionnel.

2. Les exemptions ne portent que sur :

- l’analyse long terme,

- la fréquence de mise à jour,

- la granularité de certaines projections.

3. Il n’existe aucune dispense concernant la gouvernance, la documentation ou la cohérence ORSA–LRMP.

Même lorsque certaines simplifications s’appliquent, les SNCU doivent être en mesure d’expliquer comment elles surveillent leur liquidité au quotidien, d’identifier les tensions potentielles et de démontrer la manière dont elles réagiraient en cas de choc de trésorerie.

Les SNCU bénéficient d’allègements de complexité, mais doivent produire un LRMP complet, cohérent avec l’ORSA, documenté et mis à jour chaque année. Ces aménagements peuvent être retirés par le superviseur si le profil de liquidité se dégrade ou si la gouvernance ne garantit plus un niveau prudentiel suffisant. Le même principe s’applique au niveau groupe lorsque celui‑ci est classé comme non complexe.

Enfin, la directive renforce l’exigence d’alignement entre ORSA et LRMP. Les hypothèses comportementales, les paramètres macro‑financiers et les scénarios doivent être cohérents entre les deux exercices. Toute divergence doit être justifiée.

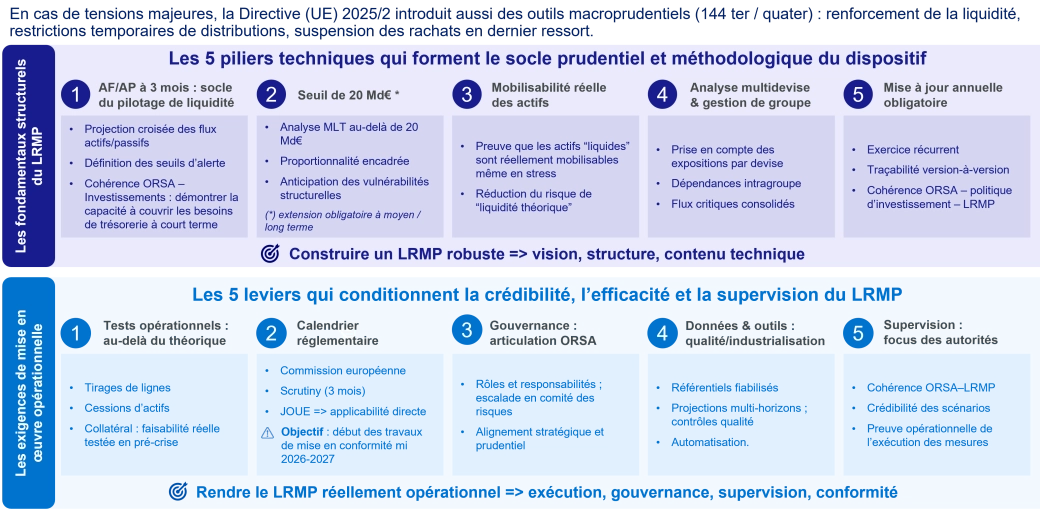

Les RTS de l’EIOPA : un cadre d’application détaillé, normatif et opérationnel

Les RTS publiés par l’EIOPA précisent la manière dont les entreprises doivent structurer, documenter et actualiser leurs LRMP. Ils fixent une architecture obligatoire comprenant notamment :

- une analyse de liquidité à court terme fondée sur la projection des flux actifs/passifs sur une période de 90 jours. Cet horizon permet de capter les tensions de court terme liées aux comportements des assurés, aux fluctuations de marché et aux appels de marge, et de vérifier la capacité de l’entreprise à absorber un choc immédiat ;

- une analyse moyen et long terme pour les organismes dépassant 20 milliards d’euros d’actifs. Cette analyse doit notamment étudier les impacts de conditions prolongées de tension : hausse durable des taux, élargissement persistant des spreads[2], augmentation régulière des besoins en collatéral[3] ou baisse structurelle de la liquidité de marché ;

- une extension de cette analyse dès lors que certaines vulnérabilités existent, notamment une exposition importante au collatéral, des dépendances intragroupe critiques, une concentration excessive des contreparties ou des exigences significatives en devises ;

- une explicitation des hypothèses comportementales, macro‑financières et techniques ;

- des scénarios crédibles, plausibles et sévères incluant l’analyse des canaux de transmission ;

- un inventaire précis des actifs réellement mobilisables, intégrant décotes, volumes, délais et canaux de mobilisation.

Le périmètre des flux analysés doit inclure l’ensemble des engagements contractuels et potentiels, y compris le collatéral exigible, les marges, les appels de fonds intragroupe et les flux hors bilan. Les projections doivent refléter également les contraintes de marché telles que la profondeur de liquidité ou l’élargissement des spreads.

Analyses multidevises

Le RTS impose qu’une analyse par devise soit conduite dès lors que la situation de l’entreprise le rend matériel. Les déséquilibres potentiels entre actifs et passifs par devise, ainsi que les besoins de conversion associés, doivent être explicitement identifiés. L’entreprise doit également préciser les délais de conversion, la disponibilité des devises concernées et l’exposition potentielle à des variations de taux de change en situation de stress.

Faisabilité opérationnelle

Les RTS insistent fortement sur la faisabilité opérationnelle. Il ne s’agit plus d’un plan théorique mais d’un instrument vivant. Les actions de gestion prévues — cessions d’actifs, tirages de lignes de financement, mobilisation du collatéral, activation de mécanismes intragroupe — doivent faire l’objet de tests réguliers. Ces tests doivent permettre de vérifier non seulement la disponibilité des leviers mais aussi la fluidité des processus internes, la réactivité des équipes et l’absence de blocages opérationnels en cas de crise. Cette exigence transforme la nature du LRMP, qui doit reposer sur des mécanismes réellement activables.

Documentation et traçabilité

Les hypothèses doivent être justifiées, les sources de données explicitées, les modèles versionnés et chaque mise à jour doit inclure une description claire des évolutions. Cette formalisation garantit la robustesse du dispositif et sa reproductibilité en cas de revue prudentielle.

Analyse croisée des deux textes : points d’attention et implications pour les assureurs

L’analyse conjointe de la Directive et des RTS révèle trois défis principaux.

Le premier concerne la cohérence du dispositif prudentiel. Le LRMP ne peut plus être dissocié de l’ORSA, de la politique d’investissement ou des travaux ALM[4]. La gestion de ces derniers, qui vise à assurer la cohérence entre les flux futurs des actifs et ceux des engagements, se voit désormais complétée par une dimension plus opérationnelle : la capacité à convertir ces flux en liquidités disponibles dans des délais compatibles avec les besoins. Les hypothèses des différents exercices doivent converger, sous peine d’affaiblir la crédibilité du dispositif prudentiel. Le superviseur pourra exiger des justifications en cas d’incohérence entre scénarios, horizons d’analyse ou projections de flux.

Le deuxième défi réside dans la mobilisation effective des actifs liquides. Les entreprises doivent démontrer la réalité des canaux d’accès à la trésorerie : existence de conventions de financement, capacité opérationnelle des équipes, disponibilité de contreparties, délais de règlement-livraison, et compatibilité avec les contraintes internes et externes. Cette démonstration constitue un point d’attention clé et suppose une revue structurelle des portefeuilles.

Le troisième défi porte sur les scénarios de liquidité. Il peut être pertinent d’intégrer des scénarios opérationnels tels qu’un retard de règlement, une indisponibilité temporaire d’un dépositaire ou un choc de liquidité sur une classe d’actifs historiquement liquide. Les textes imposent une approche unifiée : hypothèses explicites, chocs sévères mais plausibles, dépendances (marché, collatéral, comportements) documentées, et caractérisation précise des mesures d’atténuation. L’analyse doit rester simple mais pertinente, en s’attachant à ce qui fait réellement bouger la trésorerie.

Ces exigences renforcées impliquent pour les assureurs une montée en maturité : davantage de données, une meilleure coordination entre équipes, une gouvernance plus lisible et une projection de flux plus robuste.

Quels impacts opérationnels ?

Sur le plan organisationnel, le besoin sera de clarifier les rôles, coordonner davantage ALM, risques, trésorerie et investissements, et intégrer le LRMP dans les comités existants.

D’un point de vue technique, le besoin sera de projeter des flux précis, par horizon et par devise, à intégrer les dépendances intragroupe et à simuler la mobilisation réelle du collatéral. Le collatéral correspond aux actifs remis en garantie dans les opérations de marché. Son caractère réellement mobilisable dépend de son éligibilité auprès des contreparties, des décotes appliquées et des délais de transfert, ce qui impose une analyse fine dans le LRMP. La cohérence des définitions et de la taxonomie des flux devient un prérequis majeur.

Les impacts financiers peuvent inclure une révision des coussins de liquidité, des allocations d’actifs ou des conventions de financement. Les entreprises devront, dans certains cas, renforcer leurs mécanismes internes et externes.

Calendrier réglementaire et feuille de route de mise en conformité

La Directive 2025/2 est entrée en vigueur en janvier 2025 et doit être transposée par les États membres au plus tard le 29 janvier 2027. Les RTS LRMP, publiés fin 2025, seront applicables après leur adoption formelle par la Commission européenne et la fin du contrôle parlementaire. Il est probable que leur entrée en vigueur soit alignée avec celle de la directive, en janvier 2027, ce qui laisse aux assureurs un horizon relativement court pour adapter leurs dispositifs.

Une trajectoire réaliste sur 12 à 18 mois peut être structurée comme suit :

- 0‑3 mois : cadrage de la gouvernance, périmètre du LRMP, harmonisation des définitions et diagnostic des données ;

- 3‑6 mois : construction des flux, calibrage des scénarios, recensement des actifs mobilisables, formalisation des hypothèses ;

- 6‑12 mois : tests opérationnels, revue interne, documentation, intégration ORSA–LRMP, alignement avec la politique d’investissement ;

- 12‑18 mois : finalisation de la version 1, exercices à blanc, revue des dépendances intragroupe, préparation des échanges avec le superviseur.

Cette feuille de route vise un dispositif non seulement conforme, mais efficace et durable, capable d’accompagner la stratégie financière et prudentielle de l’entreprise.

Une exigence réglementaire qui devient une opportunité stratégique

Avec la Directive 2025/2 et les RTS correspondants, la liquidité devient une brique à part entière de l’environnement prudentiel européen. Dès lors, le LRMP n’est pas défini comme un document théorique : il constitue un dispositif opérationnel, testé, documenté, cohérent avec l’ORSA et piloté en continu. Le cadre introduit une granularité inédite (analyse multidevises, faisabilité opérationnelle), une vigilance macroprudentielle renforcée (pouvoirs 144 ter / 144 quater) et une cohérence groupe strictement requise (246 bis / 246 ter).

Les assureurs doivent désormais considérer la liquidité comme un déterminant stratégique autant que prudentiel. En anticipant les exigences de la Directive (UE) 2025/2 et du RTS EIOPA, les assureurs peuvent transformer une contrainte réglementaire en un véritable atout de gestion, en se dotant de mécanismes robustes, opérationnels et cohérents avec la réalité des marchés et des comportements

[1] Entreprises de petite taille et non complexes : entités dont le total d’actifs est inférieur à 20 milliards d’euros et dont le profil opérationnel ne présente pas de complexité significative.

[2] Les “spreads” désignent l’écart de rendement entre deux instruments financiers, généralement entre une obligation et une obligation considérée comme très sûre (souvent un emprunt d’État).

[3] Le collatéral est un actif donné en garantie dans une opération financière pour sécuriser la contrepartie. Dans le cadre du LRMP, il constitue un élément clé du risque de liquidité, car des appels de collatéral supplémentaires peuvent obliger l’entreprise à mobiliser rapidement des actifs réellement liquides.

[4] Asset & Liability Management, ou gestion actif‑passif, consiste à gérer ensemble les actifs et les passifs pour s’assurer que l’entreprise dispose, au bon moment, de suffisamment de liquidité et de rendement pour honorer ses engagements, tout en maîtrisant les risques financiers.

Contacts

Gregory Boutier Associé - Paris

Insights et Analyses du Secteur de l’Assurance

Veille Stratégique : Conseil, Audit et Actuariat - Retrouvez les articles rédigés par nos experts Forvis Mazars, offrant des insights précieux sur le secteur de l’assurance.

Assurance

Le secteur de l’assurance évolue dans un environnement complexe marqué par la transformation des usages, l’essor du digital, la pression réglementaire et l’émergence de nouveaux risques. Chez Forvis Mazars, nous accompagnons tous les acteurs de la chaîne assurantielle dans leurs enjeux de performance, conformité et transformation. Nos équipes pluridisciplinaires mobilisent leur expertise en audit,...

Conformité réglementaire

De nos jours, les acteurs de l’assurance font face à une multitude de menaces de plus en plus sévères dans un monde en pleine mutation. Pour répondre à ces risques émergents, de nouvelles réglementations ont été mises en place : RGPD, LCBFT, LAC, DDA, DORA, Eckert, etc. Les professionnels de l’assurance doivent s’adapter à ces nouvelles mesures en diffusant une culture de la conformité et en maîtrisant...

Finance durable

Forvis Mazars propose une expertise complète pour aider les compagnies d’assurance à atteindre leurs objectifs de développement durable. Nos services incluent la mise en conformité avec la directive CSRD, le calcul des émissions assurées, l’alignement avec les Green Bond Principles, et des formations spécialisées.

Pilotage de la performance

La plupart des entreprises du secteur assurantiel ont des besoins croissants en termes de pilotage financier (pilotage sous IFRS17, gestion du capital S2, pilotage des frais, de la masse salariale et des réseaux commerciaux, …) et extra-financier ( ESG). Ces besoins nécessitent donc une capacité d’agilité et de rapidité d’exécution accrue afin de relever les nombreux défis (normatif, évolution de...

Audit interne & Contrôle interne

Les compagnies d'assurance et de réassurance sont confrontées à des défis complexes dans un secteur en constante mutation. Des risques tels que les catastrophes naturelles, les cybermenaces et volatilité des marchés financiers menacent les acteurs de l’assurance. La sévérité, la fréquence et la diversité de ces risques se sont accrues ces dernières années. De nombreuses réglementations ont émergé...

Accompagnement en projets de transformation

Dans un environnement en perpétuel changement, les entreprises d'assurance font face à une multitude de défis réglementaires, conjoncturels et structurels. Les normes comptables évoluent, les exigences en matière de reporting se renforcent, et le nombre croissant de sinistres nécessite une gestion de plus en plus précise En réponse à ces évolutions, Forvis Mazars se mobilise pour accompagner ses...

Renfort opérationnel - secteur Assurance

Forvis Mazars vous accompagne grâce à une offre de renfort opérationnel en assurance portée par des experts finance pour sécuriser vos enjeux comptables et réglementaires.

Le potentiel humain au coeur de la performance

Les entreprises sont sans cesse confrontées au changement. Elles doivent faire face à un environnement en constante évolution notamment en termes de digitalisation et de réglementation qui les oblige à revoir leurs méthodes de travail pour s'adapter aux nouveaux modes de consommation. Aujourd'hui, le capital humain est un facteur clé de performance pour les entreprises. On estime à 20% l'augmentation...