Newsletter E-invoicing - Avril - Mai 2026

Avril - Mai 2026 | Découvrez la newsletter E-invoicing de Forvis Mazars vous présentant l’actualité et l'évolution de la réforme de la facture électronique.

Newsletter E-invoicing - Mars 2026

La Newsletter E-invoicing vous présente l’actualité de la réforme de la facture électronique.

Nous vous invitons à nous contacter pour bénéficier de notre accompagnement et de plus amples informations.

Bonne lecture !

Le 01/09/2026 s’approche et la réforme s’accélère, notre newsletter du mars vous propose un éclairage clair et opérationnel sur les dernières avancées de la réforme de la facturation électronique, afin de vous aider à anticiper ses impacts et à sécuriser votre mise en conformité.

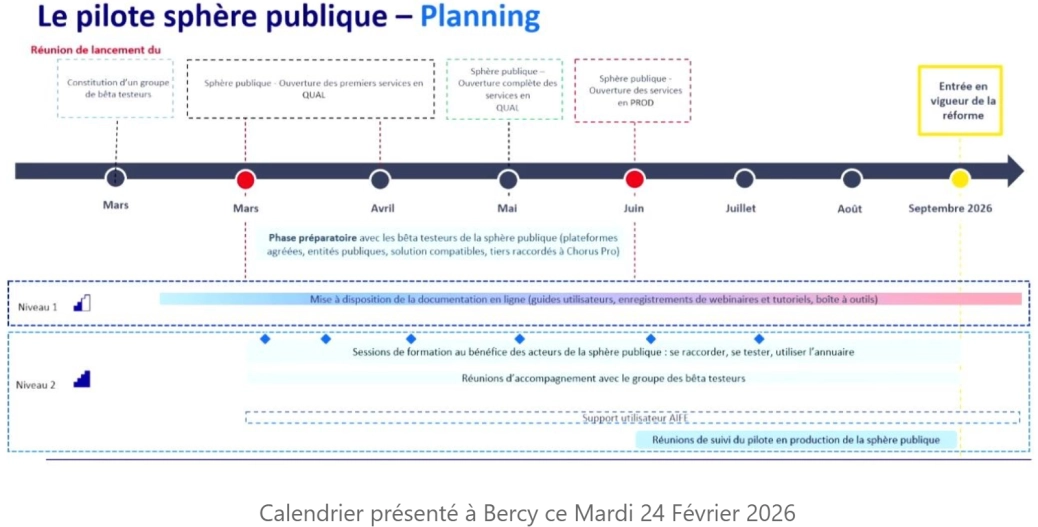

Ce mardi 24 février 2026 se tenait à Bercy la réunion officielle du Grand Pilote de la Facturation Électronique, organisée par la DGFiP et l’AIFE. Elle a confirmé un haut niveau de mobilisation de l’écosystème.

Côté Plateformes Agréées (PA), 139 plateformes sont référencées (dont 6 retraits), 107 sont déjà immatriculées et 61 participent activement au pilote.

Côté entreprises, la dynamique est contrastée mais très encourageante :

En parallèle, l’annuaire de facturation électronique poursuit sa montée en puissance avec plus de 670 000 adresses électroniques de facturation actives, alimentées à un rythme d’environ 18 000 par semaine. La présence dans l’annuaire signifie qu’une entité est prête à recevoir des factures électroniques, à la date d’effet indiquée. Ces échanges ont lieu, pour l’instant, sur une base volontaire, dans le cadre du pilote de l’Administration, avant la généralisation de la réforme.

Le calendrier 2026 a été confirmé :

Au‑delà des avancées opérationnelles du pilote, la réforme s’inscrit également dans une dynamique de structuration des échanges à l’échelle européenne et internationale, portée par des acteurs clés de l’écosystème.

La GENA (Global Exchange Network Association), ex‑EESPA, est l’association internationale de référence des prestataires de services d’échanges de données et documents commerciaux. Elle joue un rôle clé auprès de la Commission européenne et travailles-en étroite collaboration avec OpenPeppol.

Le Local Chapter France constitue le relais national de la GENA. À ce titre, il a pour mission de porter les spécificités françaises au niveau européen et international, de renforcer le dialogue avec les autorités fiscales nationales et de favoriser le partage d’expériences entre les différents écosystèmes (Italie, Allemagne, zone APAC, etc.).

Hébergé au sein du FNFE, le Local Chapter France a tenu sa première réunion le 18 décembre 2025, marquant une étape structurante dans l’organisation de ses travaux. Sa feuille de route 2026 s’articule autour de quatre axes majeurs :

Cette réunion a également permis d’approfondir les enjeux liés au partage sécurisé des factures et à la gestion du cycle de vie des échanges avec l’ensemble de l’écosystème (agents de paiement, affactureurs, agents d’acheteur), en s’appuyant notamment sur les capacités d’e‑delivery de PEPPOL. Elle a enfin lancé la structuration de la gouvernance du Local Chapter et confirmé les chantiers prioritaires pour l’année 2026.

Au‑delà des instances de gouvernance, la mise en œuvre opérationnelle de la réforme s’appuie sur les groupes de travail (GT) du FNFE, le GT Bonnes Pratiques poursuit son rôle clé de pédagogie opérationnelle afin d’aider les entreprises à s’approprier rapidement les fondamentaux de la réforme.

Plusieurs nouvelles thématiques seront publiées prochainement :

Dans ce cadre, les travaux de normalisation et de sécurisation technique se poursuivent activement. Le FNFE‑MPE a publié la version 1.3 du package des schematrons d’application de la norme XP Z12‑012, qui définit les formats et profils techniques nécessaires à la mise en œuvre de la réforme de la facturation électronique en France.

Cette version apporte des corrections, mais surtout des compléments majeurs : l’ajout des schematrons pour les profils EXTENDED‑CTC‑FR, indispensables pour plusieurs cas d’usage, ainsi que la finalisation des règles de contrôle spécifiques France (BR‑FR‑CTC), incluant désormais la gestion des factures multi‑vendeurs. Elle anticipe également la publication imminente de la version 1.3 de la norme XP Z12‑012, qui intégrera la possibilité de renseigner les motifs d’exemption de TVA au niveau ligne et de les prendre en compte dans le calcul du pied de TVA, permettant ainsi des factures comportant plusieurs motifs d’exemption distincts, conformément à l’évolution récente de la norme EN 16931. L’ensemble de ces avancées fournit un cadre technique complet pour aborder sereinement le pilote de la réforme, étant précisé que les contrôles France sont pour l’instant émis en mode “warning”, afin d’identifier les écarts sans bloquer les échanges, les obligations devenant effectives à compter du 1er septembre.

L’AFNOR a également clarifié les règles clés de TVA et de facturation électronique applicables aux échanges hors périmètre strictement domestique. Le point central : tous les territoires ne se valent pas fiscalement. La Métropole, la Guadeloupe, la Martinique et La Réunion sont assimilées à la France TVA, ce qui implique de l’e‑invoicing en B2B, malgré l’existence de taux spécifiques. À l’inverse, la Guyane, Mayotte, les COM et les TAAF sont traités comme de l’international, relevant principalement de l’e‑reporting. Le message clé : absence ou exonération de TVA ne signifie pas sortie de la réforme, sauf pour les exonérations strictes des articles 261 à 261 E du CGI. La détermination des obligations repose toujours sur la combinaison territoire – type de client (B2B/B2C) – nature du flux (biens/services) – régime TVA, avec une vigilance particulière sur le bon usage des catégories TVA et des codes VATEX. Enfin, les opérations triangulaires intracommunautaires restent un sujet technique majeur, dont le traitement dépend étroitement du pays d’établissement des acteurs et de l’application de la mesure de simplification.

La réunion AFNOR du 4 février 2026 a apporté des clarifications importantes pour le secteur immobilier, en rappelant plusieurs principes structurants de la réforme. Celle‑ci concerne exclusivement les entités assujetties à la TVA en France, qu’elles soient effectivement soumises ou non, l’annuaire de facturation électronique constituant le critère opérationnel central pour déterminer les obligations applicables. Toute entité assujettie et présente dans l’annuaire est ainsi tenue de recevoir des factures électroniques à compter du 1er septembre 2026, d’en émettre selon le calendrier réglementaire, et d’appliquer les obligations de e‑reporting pour les flux B2C et internationaux.

Des précisions majeures ont été apportées sur les syndicats de copropriétaires (SDC) et le rôle du syndic, notamment sur la distinction entre SDC avec ou sans SIREN, conditionnant leur entrée dans le périmètre de la réforme. Le syndic est confirmé dans son rôle d’intermédiaire transparent, les factures fournisseurs étant adressées au SDC, tandis que les appels de fonds, qui ne constituent pas des factures, restent hors obligation de facturation électronique.

Les échanges ont également permis de clarifier les règles applicables aux prestations du syndic, à la gestion locative et aux revenus annexes (loyers, antennes, affichage), dont le traitement dépend étroitement du statut TVA des parties. Enfin, la réunion a confirmé que les opérations de promotion immobilière, notamment les VEFA, relèvent pleinement du champ de la réforme en B2B, tandis que les ventes à des particuliers restent exclues de la facturation électronique, avec application du e‑reporting le cas échéant. Les règles applicables aux intermédiaires et experts (agents immobiliers, agents commerciaux) ont été rappelées, la nature B2B ou B2C de la relation client demeurant le critère déterminant.

Dans ce contexte, nous souhaitions vous apporter des précisions sur les nouveaux cas d’usage introduits par la réforme. La norme AFNOR XP Z12014 version 1.2, publiée le 31 octobre 2025, a ajouté 6 nouveaux cas d’usage, portant le total de 36 à 42 cas d’usage. Elle décrit désormais 42 situations métier distinctes que les entreprises doivent être capables d’identifier et mettre en œuvre dans le cadre de la réforme.

Les nouveaux cas 37 à 42 ne sont pas “théoriques” : ils correspondent à des pratiques réelles, souvent peu visibles, mais à fort risque de non-conformité si elles ne sont pas identifiées.

Pourquoi c’est important pour vous, en tant que dirigeant :

Ces 6 cas d’usage couvrent des situations spécifiques plus complexes qui peuvent avoir un impact direct sur vos flux de facturation, votre plate-forme agréée, vos logiciels de gestion et la conformité TVA.

Impact clé : Votre entreprise doit vérifier si certaines opérations (compensations, regroupements de ligne, détaxe, multi vendeurs…) entrent désormais explicitement dans le champ normé.

Nous proposons de détailler les cas 37, 38 et 39 dans la présente Newsletter.

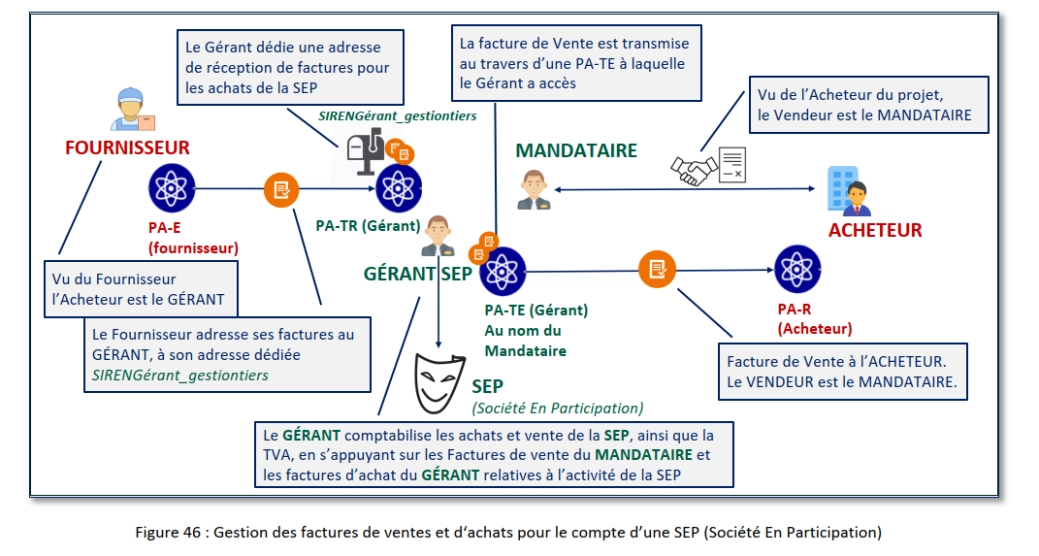

La société en participation est une structure particulière : sans personnalité morale, non immatriculée en tant que telle, reposant sur un contrat entre associés, ou un ou plusieurs associés agissent “en leur nom” vis-à-vis des tiers.

En pratique : un associé gérant facture le client, puis répartit le résultat entre les participants selon les règles contractuelles.

C’est précisément cette dissociation entre l’opération économique et la visibilité juridique qui justifie un cas d’usage spécifique en facturation électronique.

Ce cas vise à répondre à la question suivante : comment traiter, en facturation électronique, une opération réalisée dans le cadre d’une SEP, alors que la SEP n’est pas une entité juridique facturante ?

La réforme ne va rien changer au fonctionnement des SEP du point de vue du traitement comptable et fiscal des factures de vente et d’achat de la SEP, mais le pré-remplissage ne va pas correspondre aux déclarations de TVA des différents acteurs MANDATAIRE, GERANT et SEP.

De plus, si les factures sont réalisées par des logiciels de gestion adossés à des logiciels comptables, ceux-ci devront savoir isoler les factures émises par le mandataire / représentant de la SEP auprès de l’acheteur final.

De même les solutions de gestion des factures d’achat reçues par le gérant / représentant de la SEP pour ses achats auprès des fournisseurs de la SEP devront savoir isoler ces factures d’achat pour le compte de la SEP des factures d’achat pour le compte propre du gérant.

Si vous êtes concerné par ce cas d’usage, n’hésitez pas à consulter nos experts.

Ce cas d’usage traite une situation très fréquente en pratique, mais complexe techniquement en facture électronique : comment représenter une facture où une ligne “globale” est détaillée en souslignes, ou inversement où plusieurs lignes sont regroupées pour la facturation ?

Par exemple :

Il arrive aussi que certaines pratiques de facturation conduisent à exprimer des sous-totaux, par exemple par commande dans une facture multi-commande, par livraison dans une facture multi-livraison, …

Ceci conduit à exprimer potentiellement des informations de montant en ligne en double : une fois dans une ligne de détail ou d’information, et une fois dans une ligne de groupe ou de sous-total.

Effets directs et impacts opérationnels pour l’entreprise :

Le cas n°39 traite de la gestion d’une facture unique envoyée à un acheteur pour des biens ou services fournis par plusieurs vendeurs distincts via un intermédiaire non-vendeur.

L’exemple le plus courant est la facture de fourniture d’eau, qui contient des prestations d’assainissement et des prestations de certains organismes publics. La réglementation impose d’ailleurs qu’une seule facture soit alors produite dans ce cas.

Les situations où un tiers intervient dans une transaction commerciale sont fréquentes, notamment pour le regroupement des factures auprès d’un acheteur :

Afin de répondre à ces différents cas d’usage, deux principales options sont envisageables :

Enjeux opérationnels pour les entreprises concernés :

Les 7 prochains mois seront décisifs. Les entreprises doivent dès aujourd’hui : Choisir leur adresse de réception et leur Plateforme Agréée, se préparer à émettre et recevoir des factures électroniques et intégrer les cas d’usage métier et anticiper les obligations réglementaires.

Il est indispensable de disposer d’un planning structuré, aligné avec les jalons réglementaires, prévoir des tests d’échanges via la PA d’ici mars 2026 et construire une roadmap projet claire, avec des jalons avant et après septembre 2026.

Chez Forvis Mazars, nous vous aidons à :

Nos équipes expertes travaillent à vos côtés pour challenger les échéances, optimiser vos processus et garantir la conformité.

Si vous avez des questions ou des préoccupations concernant des problématiques spécifiques ou tout autre sujet, n'hésitez pas à nous les faire parvenir. Nous nous engageons à les remonter aux participants des différents groupes concernés afin de vous apporter des réponses précises et pertinentes.

Pour plus d’informations, n’hésitez pas à consulter notre offre sur la facturation électronique et à vous abonner à la newsletter.

Avril - Mai 2026 | Découvrez la newsletter E-invoicing de Forvis Mazars vous présentant l’actualité et l'évolution de la réforme de la facture électronique.

Mars 2026 | Découvrez la newsletter E-invoicing de Forvis Mazars vous présentant l’actualité et l'évolution de la réforme de la facture électronique.

Février 2026 | Découvrez la newsletter E-invoicing de Forvis Mazars vous présentant l’actualité et l'évolution de la réforme de la facture électronique.

Décembre 2025 | Découvrez la newsletter E-invoicing de Forvis Mazars vous présentant l’actualité et l'évolution de la réforme de la facture électronique.

Novembre 2025 | Découvrez la newsletter E-invoicing de Forvis Mazars vous présentant l’actualité et l'évolution de la réforme de la facture électronique.

Octobre 2025 | Découvrez la newsletter E-invoicing de Forvis Mazars vous présentant l’actualité et l'évolution de la réforme de la facture électronique.

Chaque mois, la Newsletter E-invoicing vous présente l’actualité de la réforme de la facture électronique.

Ce site web utilise des cookies.

Certains de ces cookies sont nécessaires, tandis que d'autres nous aident à analyser notre trafic, à diffuser de la publicité et à offrir des expériences personnalisées pour vous.

Pour plus d'informations sur les cookies que nous utilisons, veuillez vous référer à notre politique de confidentialité.

Ce site web ne peut pas fonctionner correctement sans ces cookies.

Les cookies analytiques nous aident à améliorer notre site web en collectant des informations sur son utilisation.

Nous utilisons des cookies marketing pour améliorer la pertinence de nos campagnes publicitaires.